核心观点

1月末,受央行净投放不及预期等事件影响,市场利率快速抬升,市场担忧春节前的流动性环境变化。通过观察央行历史的流动性投放时点,我们预计自2月1日起,央行将开始启动明显的流动性投放行为,帮助平抑节前的流动性缺口。预计春节前央行将通过14/28天OMO+MLF+普惠金融定向降准的方式投放约1.7万亿流动性,维持今年政策温和退出的判断不变,预计年内看到政策利率的变化的可能性较低。

正文

Q1:为何流动性环境变化受到市场关注?——近期市场利率上升明显,与央行净投放不及预期有较大关联。1月中旬以来,央行公开市场操作逐步从净投放转向净回笼(图1),1月全月净回笼了2165亿元,银行间市场流动性也趋于紧张,1月28日DR001利率升至3.06%,突破SLF隔夜利率,DR007利率也升至3%以上,明显超出7天OMO利率(图2)。尽管1月29日央行投放了7天逆回购1000亿元,实现当日净投放980亿元,但由于现阶段时点临近春节,市场仍然关注央行春节前的流动性操作,对近期流动性环境有所担忧。

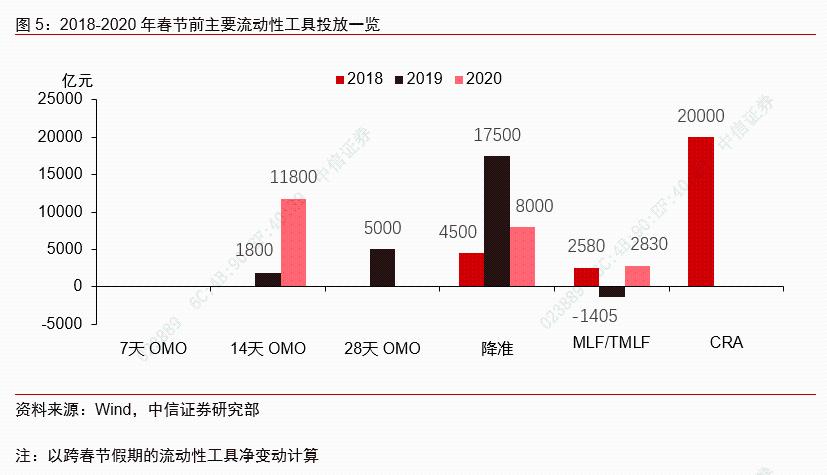

Q2:如何看待本轮央行的流动性投放节奏?——与历史春节时期流动性投放比较,今年春节前投放节奏明显偏晚,且大概率不会采用CRA、TLF等非常规方式进行流动性补充。从历史流动性工具的投放组合来看,央行可通过全面降准、CRA、TLF、普惠金融定向降准、MLF和OMO等方式应对春节前的流动性压力(图4)。但从时点上观察,由于现阶段距离春节假期已不足两周时间,通过CRA、TLF等方式进行流动性投放的概率已经较小(此类工具通常在假期前1个月进行操作),而全面降准在现阶段应不具备可操作条件,因此预计2021年春节前央行将大概率通过14/28天OMO+MLF+普惠金融定向降准过渡。此外,我们比较了本轮流动性投放节奏与过去2年的节奏异同。可以看到,与过去几年临近春节时期相比较,央行通常会在春节假期的-19日和-11日前后加大流动性投放(图3),但从今年以来的状况观察,本轮流动性投放的时点已经明显落后于历史同期。由于下周初(2月1日)已临近我们此前观察的第二个流动性明显加快投放的节点(-11日),我们预计下周应看到较大额的净投放,缓解现阶段的流动性紧张情形。

Q3:今年春节前流动性环境与往年有何不同?——1)“就地过年”导致春节取现压力较往年低;2)缴准缴税时点与春节前有所交错,时点压力较小;3)政府债券发行较2020年年初明显减少,对流动性占用影响有限。整体来看,我们认为今年春节前的流动性环境与往年有三个较为明显的不同之处,也可能是造成央行投放流动性较晚的原因。1)今年春节与以往较为不同,由于鼓励“就地过年”,我们预计今年春节外地人员返乡比例将明显减少,居民端将一定程度减少春节前集中取现的需求,导致今年春节在时点上的取现压力较往年同期更低;2)今年除夕在2月11日,较1月下旬的集中缴准日和缴税日具有一定距离,因此不会出现较为集中的流动性需求的“重叠”,也一定程度减缓了央行集中投放流动性的需求;3)与去年同期相比,由于地方专项债现阶段并未提前发行,因此政府债券发行对流动性形成占用的影响预计将相对有限,也一定程度减轻了央行集中投放流动性的压力。

Q4:央行春节前还将投放多大规模流动性?——预计今年春节前央行将通过14/28天OMO+MLF+普惠金融定向降准过渡,流动性投放规模应在1.7万亿左右,其中下周预计净投放1万亿元以上。从我们对历年春节假期的流动性投放来观察,2018-2020年央行用于跨春节假期的流动性投放规模约在2.3-2.7万亿之间。由于上述所分析的今年春节前流动性环境的三个特征,我们预计今年的流动性投放规模将小于过去三年的平均水平。估算今年春节节前流动性投放规模约在1.7万亿左右,其中预计下周净投放1万亿左右,过半规模将通过MLF的净投放与普惠金融定向降准的落地来得以实现,剩余则通过14/28天OMO操作予以投放。参考过去两年的经验(2019年在-5日起央行共投放1800亿元14天OMO;2020年在-9日起央行共分7次投放14天OMO1.18万亿元),预计央行在临近春节的时期则将主要通过14天OMO等方式进行过渡,补充市场流动性。

Q5:“紧货币”是否会传导至“紧信用”?——大概率不会发生,维持今年政策温和退出的判断不变,预计年内看到政策利率的变化的可能性较低。从我们的观察来看,现阶段的“紧货币”并不是常态,预计从下周起整体流动性环境将趋于改善,虽不会回到1月初的“宽松”水平,但预计DR007利率应将逐步回到7天OMO利率的中枢附近。而现阶段延续两周左右的“紧货币”应不会传导至“紧信用”。尽管受专项债同比少增的影响,1月社融增速或滑落0.6个百分点左右,但预计非金融企业信用扩张还将维持在近期水平,并不会明显收缩。我们维持全年社融温和回落2个百分点至11.3%(年末值)的判断不变,同时预期年内看到政策利率和存款准备金率的变化的可能性较低,“温和退出”将是未来一段时期货币政策的主基调。

附录图表