摘要

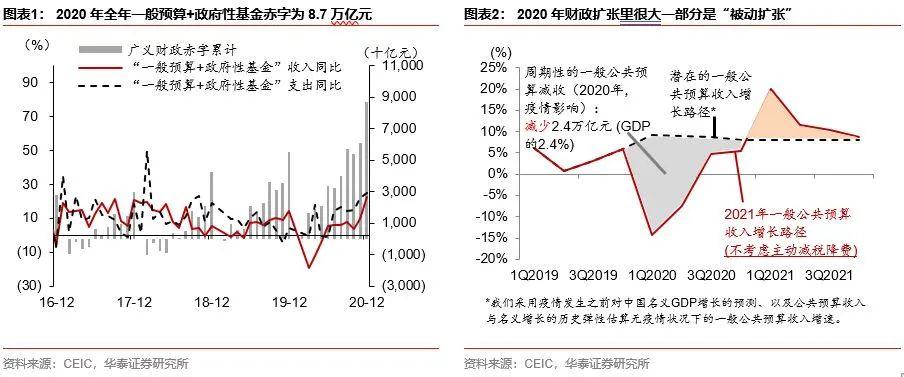

2020年12月财政扩张再加速,全年一般公共预算和政府性基金共实现8.7万亿元赤字。2020年12月单月广义财政赤字(一般公共预算及政府性基金加总)达2.6万亿元,较11月的7,358亿元和2019年12月的2万亿元均显著增长,表明财政扩张继续加速(图表1)。另一方面,2020年全年实现的广义财政赤字为8.7万亿元,合计占GDP比例为8.6%。

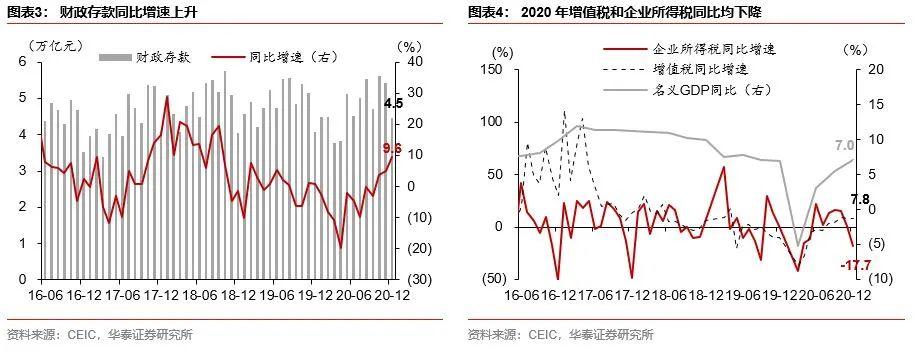

2020年财政赤字扩张有相当一部分来自于财政收入的下降——我们测算,由于全年税收收入大幅下降,2020年周期性财政赤字率被动扩张2.3个百分点的GDP(包括一般公共预算及政府性基金,不含减税和增加支出等主动财政扩张带来的赤字上升,图表2)。另一方面,2020年12月财政存款为4.5万亿元,同比增速继续走高至9.6%,较2019年底的4.1万亿元有较大幅上升(图表3)。

2020年一般公共预算收入同比下降3.9%,但政府性基金收入同比增长10.6%。其中,税收收入同比下降2.3%,非税收入同比下降11.7%。政府性基金收入同比正增长主要得益于土地出让增速加快。此外,12月单月财政收入与支出双双加速。

1) 受疫情影响,2020年企业缴税减少,增值税同比下降8.9%。企业所得税、国内消费税亦分别同比下降2.4%和4.3%。从单月数据来看,伴随经济复苏,12月增值税同比增速已回升至7.8%,但税收优惠政策下企业所得税同比下降17.7%(图表4)。

2) 2020年全年个人所得税同比增长11.4%。2019年个税改革带来低基数,推动2020年个人所得税同比增速加快。12月单月个人所得税同比增长24.5%。

3) 2020年土地出让市场热度较高——全年国有土地使用权出让收入同比增长15.9%,土地成交价款同比增长17.4%,较2019年的11.5%和-8.7%显著加速(图表5)。

4) 进口环节税收和出口退税均有所回落。全年进口产品消费税、增值税同比下降8.1%,关税同比下降11.2%,出口退税同比下降11.8%。

2020年一般公共预算支出同比增长2.8%,政府性基金支出同比增长28.8%。12月单月财政支出保持快速增长,同比增长16.4%。从支出结构上看,2020年全年财政支出力度最大的领域包括卫生健康(同比增长15.2%),社会保障与就业(同比增长10.9%),以及债务付息(同比增长16.4%)。此外,交通运输、农林水事务等与基建相关领域的财政支出全年也是同比正增长。

2021年财政主动扩张空间可能不减。为应对新冠疫情带来的冲击,2020年全年财政扩张力度已经明显加大——2020年一般公共预算和政府性基金赤字,加上特别国债、政策性银行债及城投债等“准政府”融资,全年财政扩张力度超过GDP的12%,较2019年的8.3%明显上升(图表6)。我们预计,伴随2021年名义GDP增速的显著回升,被动的财政赤字扩张可能转为收缩,这意味着2021年财政主动扩张的空间较2020年不减。此外,当前国内局部疫情反复,消费数据或“二次下探”,可能会促使政府预留更大的政策空间,为低收入家庭和中小企业提供支持。

风险提示:地方政府债务压力加大、疫情超预期恶化。