核心观点:

美国房地产有18年左右的周期规律。美国学者库兹涅兹、Wenzlick、Hoyt和英国学者哈里森基本都从本国房地产历史数据中发现了18年左右的周期性规律。

美国房地产周期或仍有三年上行期。以OECD的美国实际房价指数来衡量,上一轮美国房地产周期时长17年,上行期约12年。本轮上涨的起点在2012年一季度,截至2020年四季度,房价已连续上涨35个季度,也就是说,当前美国房地产周期的位置是处于2012年开始的上行周期的中段;如果对标上一轮地产周期,则美国房地产周期还有12个季度、3年的上行期。

美国房地产周期上行推动居民加杠杆。房贷是居民部门信用扩张最核心的部分,住房销售的绝对套数的变化,与美国居民债务余额同比增速上升、房价上涨相对应。从历史来看,在美联储政策较为宽松的阶段,美国新屋销售同比增速即使有下行的可能性,也将维持较高增速,因此新屋销售的绝对水平也将继续走高,并将继续推动居民加杠杆。

美国居民部门加杠杆推动弱美元周期。我们认为美元强弱周期的变化背后是美元信用的收缩与扩张,而房地产是信用最主要的载体之一。美元信用的收缩/扩张背后的一个动力或来自于美国房地产周期,而历史上美元指数的强弱也与美国居民部门债务/GDP这一指标的升降存在负相关性。美国地产销售和地产周期的进一步上行,将继续抬升美国居民部门债务/GDP、驱动美元指数走弱。

以下为正文内容:

1、美国房地产有18年左右的周期规律

1930年,美国经济学家西蒙·库兹涅兹在《生产和价格的长期运动》一书中提出了一种为期15-25年、平均长度为20年左右的经济周期,由于该周期主要是以建筑业的兴旺和衰落这一周期性波动现象为标志加以划分的,所以也被称为“建筑周期”。

他认为,现代经济体系的变化存在一种持续,不可逆转的变动,即“长期运动”。他根据对美、英、法、德、比利时等国19世纪初叶到20世纪初期60种工、农业主要产品的生产量和35种工、农业主要产品的价格变动的时间数列资料,提出了主要资本主义国家存在着长度从15年到20年不等、平均长度为20年的“长波”或“长期消长”的论点。

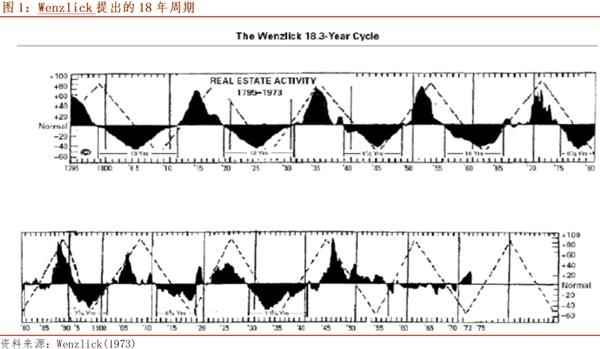

1933年,美国经济学家Roy Wenzlick提到房地产周期这一概念,Fred Case (1974) 和Alan Rabinowitz (1980)以美国房地产市场交易量(或销售额)为依据,通过分析1795 年至1973年共180 年间美国房地产的实际运行情况,指出美国房地产的中长期波动周期约为18年。

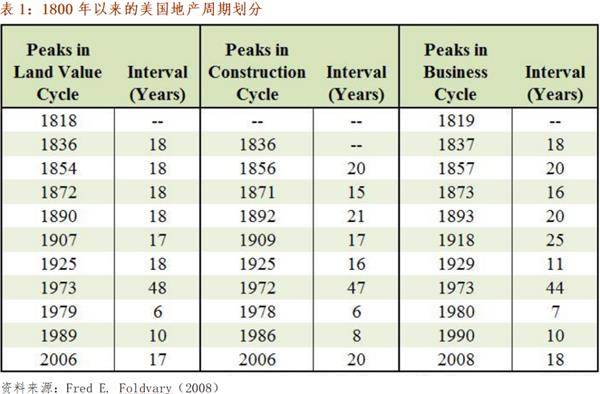

1933年,美国经济学家Homer Hoyt发表《房地产周期百年史——1830-1933 年芝加哥城市发展与土地价值》,研究了美国芝加哥100余年来的土地价值、租金与房地产市场交易活动状况,认为芝加哥房地产市场存在着18年的周期,且周期振幅非常大。

英国著名学者哈里森研究了工业革命以后200 多年的英国和美国的历史数据,同样认为房地产周期时长在18年左右。哈里森进一步发现,在这18年的周期中,房价大体上涨14年、下跌4年:房价会先上涨7 年,然后或出现一个短期的下跌,然后经历5 年的快速上涨,再之后是2 年的疯狂,最后是历时4 年左右的崩溃。

补充一点,人口周期是用来解释房地产周期的一个常用因素,其背后是人口结构对于房地产需求的影响,但是从历史回顾来看,人口因素可能对应着50-60年的更长期的房地产周期,而非这个18年左右的周期。

以本轮情况为例,美国人口抚养比从2011年开始上行,对购房需求不利,无法解释从2012年开始的周期上行,而从美国商务部推算的美国人口情况来看,25-44岁人口的同比变化于2010年见底,此后开始缓慢上升,但是该指标上一轮增速的底部在1960年左右,距离2010年有50年之长,且在美国上一轮1990-2006年的房地产上行周期中,该指标一直处于下行趋势。这些情况似乎都表明,人口因素对应了一个更长的房地产周期,而这个18年的房地产周期是隶属于更大周期中的波动。

2、美国房地产周期或仍有三年上行期

以OECD的美国实际房价指数来衡量,并据此进行周期划分,可以得到下表:

可以看到,1970年以来美国房地产运行有以下四点特征:

第一,1973年以来美国房地产经历了4轮周期,其中由于缺乏1970年以前的数据,第一轮周期可能并不完整;上一轮周期为1989年四季度至2006年四季度,时长17年。

第二,周期中房价变化熊短牛长,上行周期时长达到下行周期的两倍左右,在上一轮周期中,房价上行周期为47个季度,约12年。

第三,本轮房价底部,即新一轮上涨的起点,在2012年一季度,截至2020年四季度,房价已连续上涨35个季度,也就是说,当前美国房地产周期的位置是处于2012年开始的上行周期的中段;

第四,如果对标上一轮地产周期,则美国房地产周期还有12个季度、3年的上行期,即2021-2023年仍然处于上行期,2023Q4见顶。

3、美国房地产周期上行推动居民加杠杆

房地产与信用的关系非常密切,房贷是居民部门信用扩张最核心的部分,因此美国房地产周期也与美国居民部门债务增长和美元信用密切相关。

从历史规律看,美国新建住房销售的拐点领先于房价指数的拐点,分别出现在1978年二季度、1982年二季度、1986年二季度、1991年三季度、2005年三季度、2011年一季度,领先时期大体集中于在2-4个季度。

我们以美国居民债务余额同比增速来代表居民信贷的周期性变化,

值得特别注意的是,与美国居民债务余额同比增速上升、房价上涨相对应的,是住房销售的绝对套数的变化,而非住房销售的同比增速的变化。因此,只要未来地产销售同比维持正增长,即使增速下行,也仍然支持房价的上涨、居民部门债务余额的上行。

因此,今年较高的住房销售增速或许存在难以为继的问题,明年将出现回落,但并不一定影响居民加杠杆的趋势。

也因为居民债务与住房销售的相关关系,美国居民部门债务余额同比增速与房价指数的周期性变化相近,且拐点变化同样领先于房价指数。

为何美国居民部门债务/GDP在房地产上行周期仍在下滑?美国居民部门债务余额同比增速于2019年三季度见底并开始回升,但美国居民部门债务/GDP在2008Q4-2019Q1仍然在下滑,原因在于虽然债务余额同比反弹,但较为缓和,增速较低,低于美国名义GDP的增速。2019年居民部门债务/GDP已基本企稳,2020年二季度出现了上升,从前值74.4%上升至76.2%,因此,如果地产销售绝对数量、居民部门债务余额同比增速进一步上升、美国居民部门债务/GDP也将出现抬升。

未来美国新屋销售将如何变化?从过去来看,美联储货币政策的变化领先美国新屋销售同比增速,而在政策较为宽松的时期,新屋销售同比增速通常较高。若2021年美联储货币政策维持宽松,美国地产销售预计仍将有较好表现。

展望未来,美联储货币政策退出的步骤是应对疫情的特殊政策退出—削减QE规模—QE结束,最后才考虑加息。从时间点看,2021年美联储很难释放加息信号,但下半年存在削减QE的风险。从这个角度看,美国新屋销售同比增速即使有下行的可能性,也将维持较高增速,新屋销售的绝对水平也将继续继续走高。

美国居民债务余额同比增速的变化与联邦基金利率同样呈现反向变化,且联邦基金利率的变化更为领先。这同样印证了表明货币政策宽松会刺激居民借贷,而房贷是居民贷款中最为重大的部分。宽松货币政策刺激居民信贷增长,推动短周期地产周期向上,美国居民部门占比/GDP上行。

4、美国居民部门加杠杆推动弱美元周期

在《美元周期究竟是什么性质的周期?》中,我们指出,以仅有的1971年以来的数据分析,实际美元指数的周期时长是16至18年,美元周期背后具有金融周期的属性,并且美联储货币政策转变对其强弱转换也非常重要。

以上特征似乎与美国房地产周期的一些特征不谋而合。我们认为美元强弱周期的变化背后是美元信用的收缩与扩张,而房地产是信用最主要的载体之一。对比历史情况,我们发现美元指数与美国居民部门杠杆率的变化有较好的相关性,或印证了美元周期背后是美元信用的收缩与扩张、而美元信用的收缩/扩张背后的一个动力来自于美国房地产周期的判断。而从历史数据来看,我们确实也看到了美元指数的强弱与美国居民部门债务/GDP这一指标的升降存在负相关性。

美元信用扩张的实体层面传导路径同样支持美元周期的变化:美国居民部门信用扩张-消费增加-通胀上升-有对外投资和产业转移动力/进口增加-贸易逆差增加-海外加美元杠杆意愿/能力上升-美元走弱。