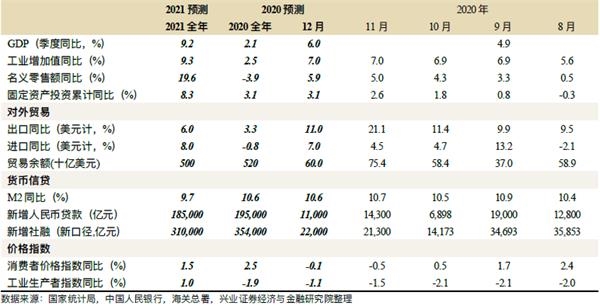

经济或仍处于反弹冲顶阶段。从12月制造业PMI数据来看,工业增速可能仍偏强。10-11月偏强的工业受到了偏强出口以及投资拉动,这种情况在12月可能延续;部分地区用电紧张可能也有工业偏强的因素。预计经济短期内仍处于反弹冲顶阶段,四季度经济增速可能回到疫情前水平附近。同时,制造业投资或继续回暖,基建、地产投资单月增速或仍维持偏强,整体固定资产投资累计增速或将继续回升。

消费或继续稳步回升。疫情防控常态化,会影响消费的恢复速度,特别是服务消费;而同时,国内疫情控制好,也保证了消费的稳步回暖。预计消费完全恢复可能要到疫情结束。

海外疫情反复或继续支撑中国出口。海外疫情反复并变异,短期内疫苗仍难有效控制住疫情,海外供需缺口可能继续支撑中国出口。预计12月出口可能延续前几个月偏强的走势。

新增社融信贷继续向正常水平回归。经济逐渐恢复正常,应对疫情的阶段性政策或逐渐退出。货币政策重心由对冲疫情转为化解杠杆率上升带来的风险,接下来“宽货币+紧信用”是大概率组合。新增社融、新增信贷或边际放缓,继续向正常水平回归。

CPI同比或回升。高频猪肉价格上涨,同时再考虑基数因素的推动,12月CPI同比或回升。PPI方面,高频钢铁、煤炭等价格明显上涨,12月制造业PMI价格指数明显走强,指向PPI环比可能仍正增长,同比降幅或收窄。

风险提示:国内外经济、政策形势等超预期变化。