2019年我国广告行业市场规模达到8647亿元,同比增幅为8.54%。传统广告行业增长率连续下降,新媒体广告如电梯电视,电梯海报,影院视频等媒介发展迅速,IT产品及服务为2020年上半年广告花费同比增长最为迅速的行业。

我国广告行业规模逐年上涨,增长率呈波动趋势

近几年来,中国广告行业市场规模呈逐年增长趋势。国家市场监督管理总局数据显示,2008-2019年我国广告规模持续增长,增幅最高的年份为2012年,同比增长50.3%;增幅最低的年份为2017年,同比增长6.3%。2019年,中国广告市场规模为8647.28亿元,较上年同比增幅达到8.54%,占国民生产总值(GDP)的0.88%。

传统广告花费连续两年负增长

按刊例价计算,2019年传统广告花费下降了11.4%,较2018年下降了9.9个百分点。可以看到,自2011年以来,传统广告花费总体呈明显的增速下降趋势:2011年传统广告花费还能增长13.1%,到2012年和2013年时,增速就已大幅降至4.5%和6.7%。2014年后,传统广告花费几乎进入了负增长时代,除了2017微涨0.2%外,其余年份都是负增长。2016年后虽然跌幅有所回升,但是总体而言传统广告再难达到过去的辉煌时代。

从各细分广告收入规模变化情况来看,2020年十大细分广告媒有三项实现增长,另外5项均是下降的状态。广告收入同比增长的细分媒介为电梯海报,电梯电视和影院视频,其中电梯海报收入增长最快,同比增长了1.5%,而其2019年也增长了24.9%。此外,2019-2020年,影院视频和电梯电视的广告收入表现也相对较好,其中电梯电视视频2020年增速为0.7%;影院视频2020年的增速为1.1%。

2020年,广告收入同比下降的细分媒介为报纸、传统户外和电视等。报纸作为下降幅度之首,2019年广告收入下降30.3%,2020年则同比下降了22.2%。由此可见,传统广告发展日渐式微。

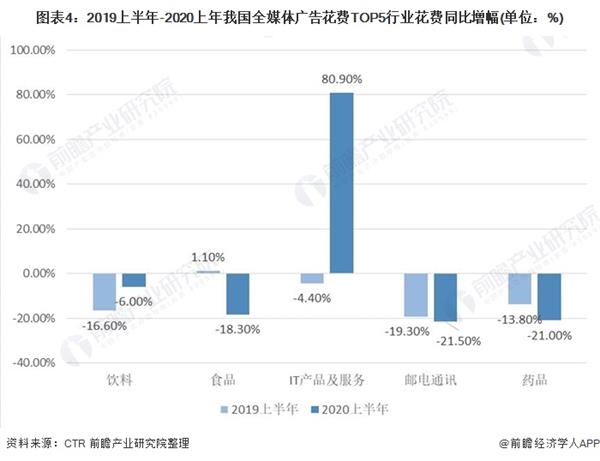

IT产品及服务为2020年上半年广告花费同比增幅最大的行业

2019年上半年至2020年上半年,我国全媒体广告花费TOP5行业分别为邮电通讯行业、饮料行业、药品行业、食品行业和IT产品及服务行业。整体来看,2018-2019年全媒体广告花费TOP5行业的广告花费变化较小。截至2020年上半年,TOP5行业的广告花费,邮电通讯行业同比下降21.5%,较2019年下降多2.2个百分点;饮料行业同比下降6.0%,较2019年16.3%的减幅增长了10.6个百分点;药品行业同比下降21%,较2019年多下降了6.2个百分点;食品行业同比减少18.3%,较2019年1.1%的增幅转为负增长;IT产品及服务由2019年的负增长变为正增长,2020年上半年增长率高达80.9%。

2019年广告花费TOP20品牌以食品饮料,药品为主

2019年前三季度广告花费TOP20品牌广告花费占据广告总体花费的17.0%。2019年前三季度广告花费TOP20品牌仍然以食品、饮料和药品品牌为主。2019年前三季度广告花费TOP20品牌中,广告花费排名前三的是康师傅、伊利、兰蔻。