1、全球连锁酒店渗透率不断提升

2019年全球连锁酒店及独立酒店总数量达到88.69万家,其中独立酒店69.9万家,连锁酒店18.79家。COVID-19疫情对商务及休闲旅行的需求均产生了不利影响,进而降低了酒店业的需求。

一方面,由于疫情,许多公司取消了计划已久的会议、贸易展览、商务会议,并在疫情期间限制了个人及商务旅行。雇员及其他利益相关者被要求居家工作并进行视频会议以代替面对面形式的会议。

另一方面,随着疫情迅速升级为全球性大流行疾病,许多国家对非必要旅行(例如休闲旅行)实施了限制。

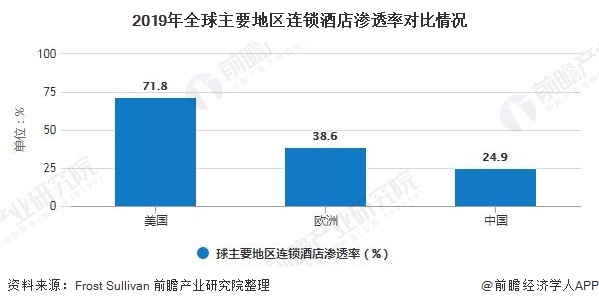

全球酒店行业呈现分散经营的特点。2019年,连锁酒店占酒店客房总数的约41.1%。特别地,中国及欧洲的连锁酒店渗透率均低于世界平均水平。2015年至2019年,全球酒店客房总数1.5%的复合年增长率增长,这主要是由稳健的宏观环境及旅游市场增长所致。由于COVID-19的影响,全球酒店供应大体上预计将继续停滞。

注:2019年渗透率为41.1%。

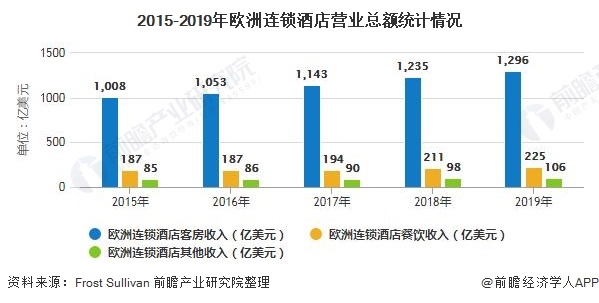

2、欧洲连锁酒店营业额增长

自2015年至2019年,欧洲酒店行业稳定增长,2019年欧洲连锁酒店营业总额达到1627亿美元。尽管COVID-19疫情可能在2020年对待开业酒店造成不利影响,但欧洲的酒店供应预计将在未来几年有所增加。

3、中国酒店供应量增长

中国的酒店行业仍高度分散,并由大量独立酒店及少数连锁酒店组成。截至2019年12月31日,连锁酒店客房数仅占中国酒店客房的24.9%,远低于全球平均的约41.1%。具体而言,中国三线或以下城市的酒店行业连锁酒店渗透率相对较低(2019年约为21.1%),为连锁酒店带来巨大增长机会。

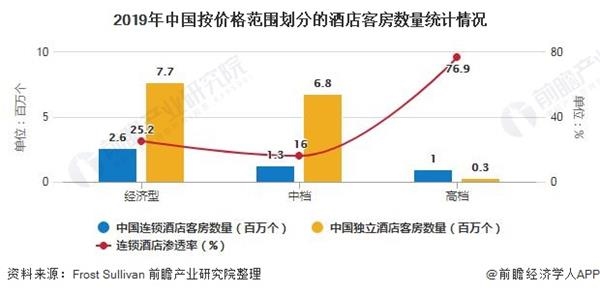

一般而言,酒店可就价格范围分为三个分部:经济型、中档(包括中档及中高档)及高档。截至2019年12月31日,中档及经济型酒店分部的连锁酒店渗透率分别仅为16.0%及25.2%,远低于高档酒店分部的连锁酒店渗透率,这显示了连锁酒店渗透的庞大潜能,并将带来市场整合的机会。

4、经济酒店为连锁酒店最大组成部分

经济型酒店构成了中国连锁酒店行业中最大的组成部分,2019年占中国连锁酒店的酒店及酒店客房总数的约79%及53%。在连锁酒店转向侧重消费升级的推动下,中档酒店分部自2015年至2019年呈现显着增长,就酒店客房数量而言,复合年增长率为34.3%。

中国连锁酒店的总营业额自2015年的人民币2452亿元增长至2019年的人民币4395亿元,复合年增长率为15.7%。同期酒店客房数量及平均可出租客房收入亦有所增长。中国连锁酒店营业额预计将在2020年减少(2020年同比下降34.7%),其主要由于COVID-19疫情爆发所致。在政府遏制疫情蔓延的有效措施以及旅游业复苏及消费者重拾信心后,中国酒店行业已在2020年第二季度逐步恢复增长。

更多数据及分析请参考于前瞻产业研究院《中国酒店行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。