当前正处于信用条件收缩、经济延续扩张的阶段,具体反映为社融增速回落、经济增速回升。信用条件收缩是货币条件收紧和监管力度加强的滞后反应,同时也是后续经济热度回落的领先指标。如果货币和其他政策条件不变甚至继续收紧,后续将进入经济回落期,这种演进路径也大致符合当前的市场主流预期。

社融和经济同步回升一般对应的是经济复苏期和流动性收缩期,利率面临上行压力。社融和经济同步回落一般对应的是经济衰退期和流动性放松期,利率面临下行机会。因此对于社融回落、经济上行的过渡阶段,一般推测是利率处于“磨顶期”——上行空间有限,等待下行信号。但回顾过去10年的3轮经济短周期,我们发现实际的利率走势要比一般推测的结果更复杂,可能会有诸多因素干扰,导致利率下行被推迟甚至被逆转。

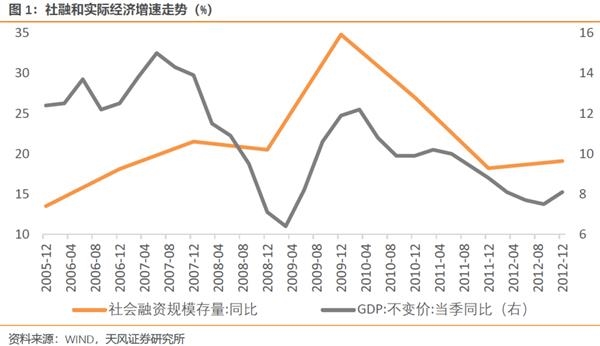

时间段一:2010Q1-2011Q3

背景:2009年Q4社融增速见顶,2010年Q1实际GDP增速见顶,2011年Q2名义GDP增速见顶。

10年国债:10Q1-10Q2从3.6-3.7%见顶回落至3.2%,但从10Q3开始重新上行至11Q1并突破前高至4.0%附近,随后在3.9-4.0%附近开始磨顶直到11Q3,11Q4后重新回落。

原因:10Q3-11Q1利率重新上行的主要原因是高通胀引发货币政策收紧。10年7月CPI突破政府目标3%,直到11年7月触及顶点6.45%,11Q4快速回落至4%左右。CPI高企导致货币政策收紧,央行从10年10月至11年7月连续5次加息,累计125BP。

启示:社融对经济有一定前瞻性,但实际经济增速见顶后通胀可能滞后上行,表现为名义经济增速继续上行。一旦通胀压力超过央行政策目标水平,可能引发政策收紧,利率下行时间推迟。待通胀回落后,利率迎来下行机会,大致与名义GDP同步。

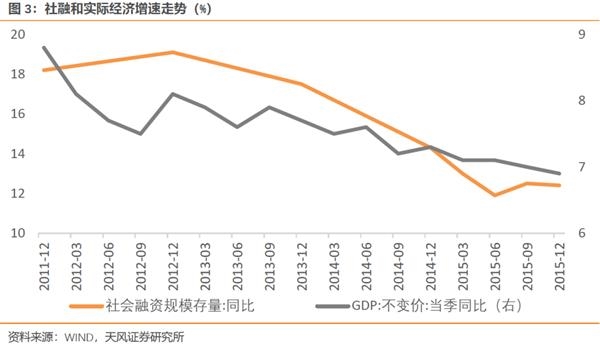

时间段二:2013Q1-2013Q4

背景:2012年Q4社融增速见顶,2012年Q4实际GDP增速见顶,2013年Q1名义GDP增速见顶。

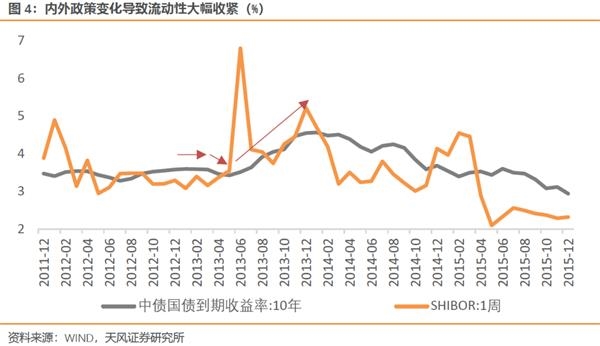

10年国债:13年年初开始在3.6%附近磨顶,3月CPI回落至3%之下,随后利率下行至3.4%附近,但仅仅不到两个月,利率连续大幅反弹至13年底,最高升至4.7%附近。

原因:13Q3-13Q4利率大幅上行的主要原因是内外政策变化导致流动性大幅收紧,包括美联储QE退出引发恐慌、监管施压影子银行、以及跨季缴税等传统因素,市场年中遭遇“钱荒”;13Q3通胀水平再度回升,SHIBOR虽较年中有所回落但仍然明显高于12年的水平;Q4市场再次遭遇钱荒。

启示:社融和经济回落会带来利率下行的预期和初步动力,比如期限利差收窄,但主要的下行驱动力仍然来自政策面的变化,即货币政策“愿意”为对冲经济回落压力而放松流动性。另外要关注海外尤其是美联储的重大货币政策调整。

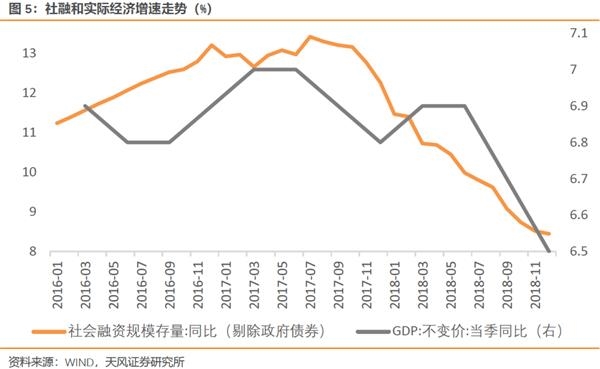

时间段三:2017Q2-2018Q1

背景:2017年7月社融增速见顶,2017年Q2实际GDP增速见顶,2017年Q3名义GDP增速见顶。

10年国债:社融和GDP增速见顶后,17Q3利率一度在3.6%附近磨顶,但17Q4再度大幅上行至4%,直至18年年初。

原因:17年堪称监管大年,“监管竞赛”在年底达到顶峰,例如11月资管新规征求意见稿发布,12月商业银行流动性风险管理办法征求意见稿发布,对市场预期造成较大冲击。因此,虽然当时流动性已经开始边际放松,利率仍然出现大幅调整。不过,随着利率水平相对于基本面和流动性环境出现超调,在市场预期重新稳定和基本面、政策方向进一步明确后,利率开始从高位回落。虽然经济增长和通胀在18Q1-Q2小幅反弹,但中美贸易摩擦和政策放松推动利率下行。

启示:市场往往会高估短期影响、低估中长期影响,因此监管政策经常会影响短期市场情绪并引发超调,但拉长时间来看,决定利率方向的仍然是增长、通胀、流动性等基本面因素。