全周回顾:市场指数表现分化

1)上证指数逼近今年高位:上周,市场走势较为波折,周一以周期、银行等为代表的权重股带动市场走高,此后市场整体表现有所反复,周五权重股再度发力,助推上证指数逼近今年以来高位,深圳综指则全周表现疲弱。最终全周中证全指、上证指数、深证综指周涨幅分别为-0.33%、0.91%、-1.59%,成交量周环比基本持平,其中创业板综全周更是大跌2.38%。

2)新老经济表现再度分化:上周大部分行业收跌,老经济中周期及金融行业表现强势,煤炭及银行业于所有行业中表现靠前。相对地,新经济行业普遍收跌,其中以家电、医药跌幅最大。

3)风格表现分化:上周,市场主要风格涨跌参半,其中低波动风格表现突出,对应异质波动率因子周收益居所有因子首位。价值风格也表现不俗,今月以来价值风格已累计斩获超4%收益。动量风格则表现垫底,对应收盘价比一年最低因子、一个月收益率因子周收益排名靠后。

4)市场情绪有提升迹象:上周,中金所大部分期货合约跑赢对应现货,根据截至周四的融资余额数据,两市融资余额周内有所回升,且边际扩张速度再度回升。5)股票型ETF份额有所上升:上周,以大类资产划分的股票型ETF份额有所上升,债券型ETF及商品ETF份额则有所下降。

6)量化产品表现仍偏弱势:上周,量化产品维持弱势,量化多空产品绝对收益、主动量化产品及指数增强产品超额收益均为负。

后市展望:基本面驱动,价值风格短期继续占优

后市展望:基本面驱动,价值风格短期继续占优。上周,A股市场继续呈现分化格局,表征全市场表现的中证全指全周基本收平,但煤炭、银行、石油石化等受益于经济基本面复苏的行业指数日线收盘价则创下今年以来新高。综合指数走势结构、成交分布情况、宏观风格因子表现等,我们认为宏观增长、流动性、政策预期等基本面变量驱动价值风格短期或将继续占优,建议投资者看淡指数短期波动,自下而上优选估值不贵、景气度仍在改善的深度价值股,把握确定性机会。

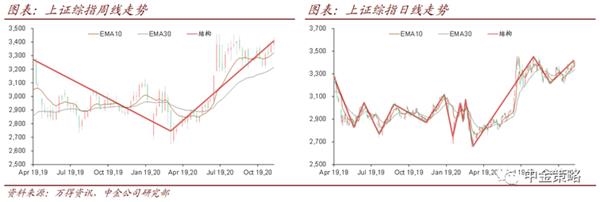

上证指数周线收盘价创今年新高:上周,从指数价格走势和形态来看,上证指数尽管在日线上未突破前期高点,但在周线上收盘价已创年内新高,我们在前期周报中也提示“上证指数自今年3月以来的周线上涨有望延续,而实现向上突破则需要落后板块的发力”,市场走势也基本符合预期。往前看,我们认为上证指数短期上涨趋势仍未破坏,但考虑到目前成交额并未明显放大,分化度反而有所下降,意味着场内资金在不同投资主线上开始存在分歧,因此指数层面短期出现大幅上涨的概率并不高,建议投资者继续关注上涨动能和成交分布情况,警惕价量出现背离后可能的调整风险。

中期分化上涨延续,均衡配置:今年以来,在全球主要资产中,A股表现不俗,但分化较为严重,具体体现在:1)新经济和老经济板块表现分化;2)价值和成长风格表现分化;3)高质量和低质量个股表现分化。展望未来,我们认为随着A股优胜劣汰机制的完善,高质量个股跑赢低质量个股将成为常态,而新经济与老经济、价值与成长风格在不同环境之下存在轮动机会,从风险分散化角度看,建议投资者均衡配置。