5月的市场已经收官,总体来看,市场出现“量价齐升”的情况,不仅指数强势修复,而且成交量显著放大。从领涨个股来看,核心资产表现积极。

目前,多家券商发布了6月市场策略,认为在人民币升值、外资加速流入等背景下,6月的市场整体乐观。对于投资机会,多家券商认为,上游周期品、中游制造以及业绩稳定性较强的消费领域等或将成为投资主线。

货币宽松超预期

风险偏好升温

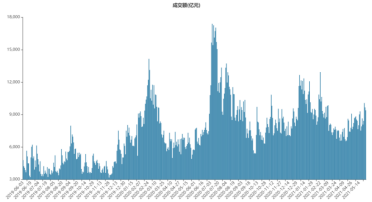

截至5月31日收盘,上证指数在月内上涨4.89%,深证指数上涨3.86%、创业板上涨达7%。从行业表现来看,申万28个大类行业中,27个录得上涨,对比4月份仅半数(14个)行业上涨来看,市场的“赚钱效应”整体也在增加。但板块分化明显,尤其以钢铁、煤炭等周期资源股5月分化加剧,食品饮料、非银金融等明显上涨。另外,两市日成交金额在逐步放大,其中在5月25日、5月28日等多个交易日中,均突破万亿元,这整体延续了4月中下旬以来日成交金额继续放大的趋势。(见图1)

图1 近一年两市单日成交金额

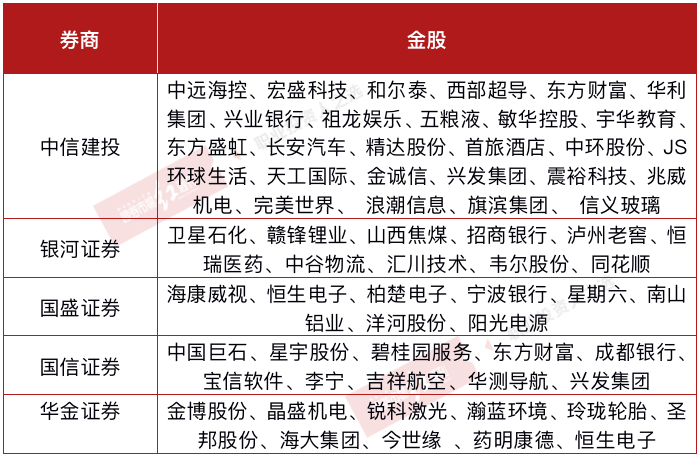

5月的积极是否会延续到6月的市场?据《红周刊》记者不完全统计,截至目前,已有中信建投、银河证券、国盛证券、国信证券、华金证券等多家券商发布了6月策略以及金股池。这些券商对6月市场整体“积极乐观”,机构认为,在流动性整体宽松、国内外经济向好等多个因素驱动下,结构性行情有望趋向于活跃。

银河证券指出,宽货币市场环境的基调未变。此外,政策对大宗商品、数字货币投资的严控也引起资金流向其他金融产品。其还表示,海外经济强劲复苏,货币政策仍维持宽松。国内经济也持续高景气,出口支撑生产活跃,政策及市场预期平稳,专项债发行节奏不及预期反而成为下半年支撑经济的关键因素。

银河证券也提示了主要风险点,比如美国货币政策的边际变化。“随着美国疫苗接种率的提升,疫情不确定性下降会带来美国货币政策的调整,6月17日美联储议息会议是关键时点,市场普遍预期届时可能会讨论缩减购债规模。若美联储的确谈及缩减购债规模,对股市估值有负面冲击,尤其是近期外资大幅流入A股后,但预期差将主导市场表现。若美联储仍维持鸽派宽松,则对股市有向上推动力。”

国盛证券更是认为,应该“把握当下,当前可能是全年流动性最松的时候”。

外资大规模流入

强化A股核心资产占优格局

在新一轮人民币升值以及外资加速流入等背景下,机构认为,牛市格局或将进一步重建,而外资的大规模流入也将不断强化A股核心资产占优的格局。

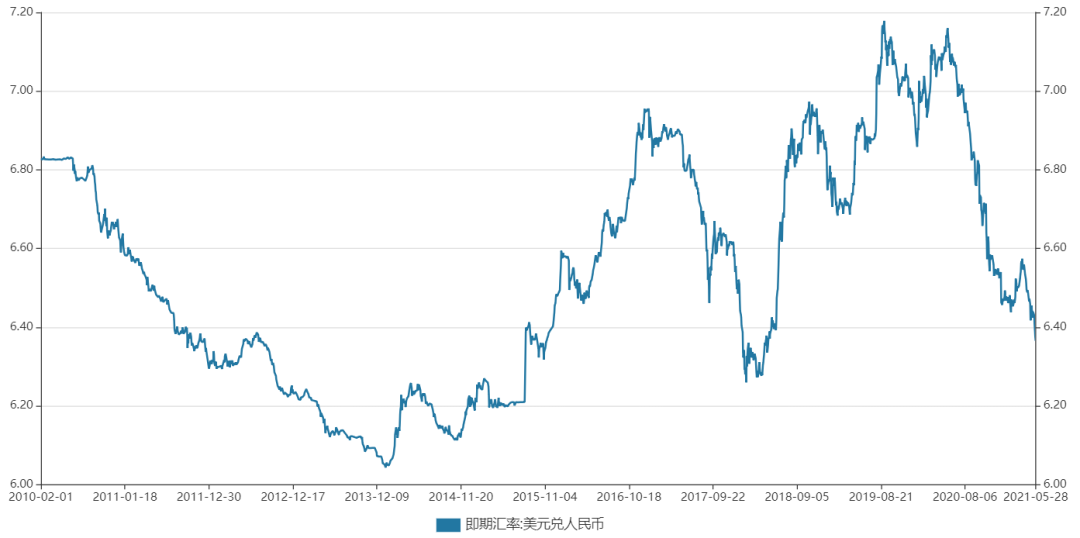

记者注意到,4月以来,人民币加速升值,据5月28日数据显示,美元兑人民币即期汇率已降至6.4以下,达6.36。(见图2)

图2 2010年以来人民币即期汇率

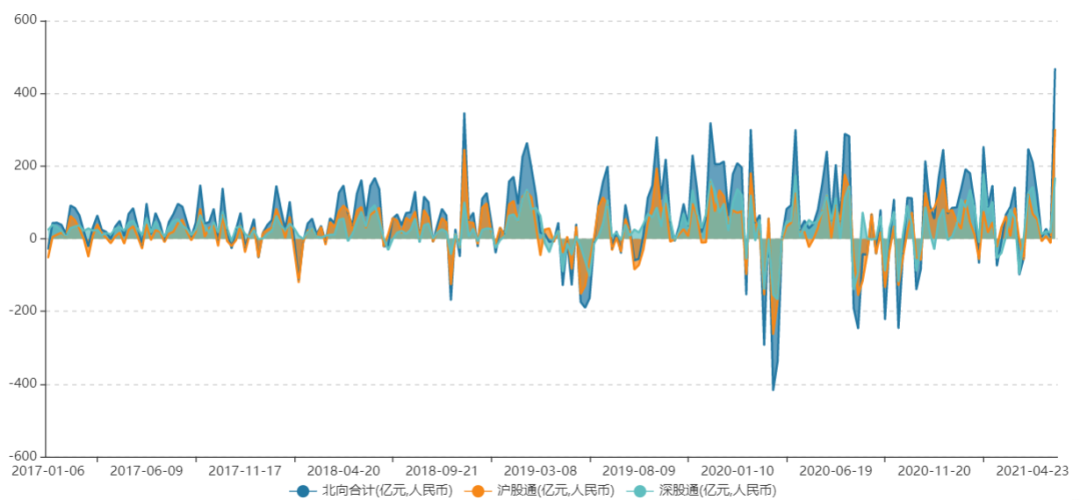

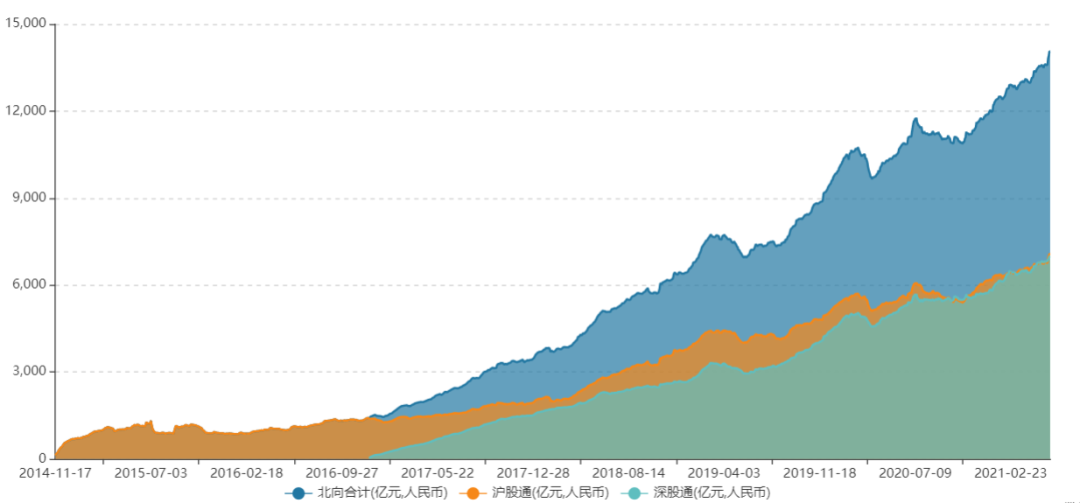

在人民币升值的背景下,北上资金近期的净流入规模也出现显著增加。上周(5月24日~5月28日),北上资金净流入A股达468亿元,5月内净流入规模则超过500亿元,并且,北上资金历史累计净流入A股规模已突破1.4万亿元,继续创出陆股通2014年开通以来新高。(见图3、图4)

图3 2017年以来外资周净流入数据

图4 北上资金历史累计净流入数据

海通证券表示,人民币升值本质上源于中国贸易顺差较大,并将强化外资流入趋势。另据其指出,人民币升值将有助力牛市重建,“春节后市场调整的主要利空是担忧通胀,担忧货币政策收紧,从经济周期、基本面角度分析,今年真实的通胀压力不大,月度数据将冲高回落,近期人民币升值有助于缓解原材料成本的压力,且吸引外资流入,有助牛市重建。”“我们认为今年投资时钟处于过热期,股市的整体背景是微观盈利增长>宏观流动性略收紧,股市延续上涨态势,明年投资时钟有可能进入滞胀期。”另据其表示,以茅指数为代表的各行业龙头优质公司仍是较好配置。

《红周刊》记者注意到,外资在5月份的增仓“目标”中,以41只茅指数为代表的核心资产占据了最大比重。经测算,5月外资合计净买入茅指数公司金额接近300亿元,占据北上资金5月净流入金额接近6成。其中,海天味业、美的集团、贵州茅台、五粮液、招商银行、东方财富等茅指数公司获外资净买入金额均在20亿元以上。

招商证券认为,外资的大规模流入正在强化A股核心资产占优的格局。其表示,资本流入也在推升人民币汇率,人民币汇率与股市同升是外资流入的共同结果。“在全球美元流动性充裕的弱美元周期中,全球经济进入一个相对繁荣的阶段,像中国这样具有竞争力的新兴经济体基本面将相对更为强劲,资本市场也将迎来较大规模的资本流入,而资本流入将同时推动人民币升值和股市上涨,并使得新兴市场股指跑赢发达国家”。更进一步,当资本市场投资者认知到这种规律,那么,人民币升值就直接催生了投资者对股市上涨的预期和风险偏好的提升,并对投资者行为产生信号作用,从而使得人民币汇率与股市呈现更强的正相关关系。

6月金股聚焦大消费、科技、金融与周期资源

“港股”“千亿市值”成“重要标签”

对于6月投资主线,机构“圈定”了大消费、科技、金融与周期资源等多个方向。另外,“千亿市值”“港股”成为6月金股的“重要标签”。

梳理中信建投、银河证券、国盛证券、国信证券、华金证券等60只样本金股来看,医药、食品饮料、家电等为主要的大消费领域;电子、电气设备等科技股;银行、非银金融等大金融板块以及有色、化工等周期资源股最为集中。(见表1、表2)

表1 券商6月金股(部分)

数据来源:公开资料整理

表2 6月金股主要行业分布(部分)

进一步来看,机构更喜千亿市值公司以及港股龙头。在60只样本金股中,A股为52只,整体来看,机构主要锁定绩优股中的千亿市值公司。一组统计数据显示,52只A股样本金股中,千亿及以上市值股为18只,占比超过3成,如招商银行、五粮液、海康威视等(全部A股千亿及以上市值股占比仅为3%),此外,市值分布在100~1000亿元的金股共30只;市值在百亿以下的仅4只。同时,样本股中有51只个股一季度业绩实现增长,占比几乎为100%,如赣锋锂业(中报最高预增666%)、卫星石化、兴发集团等一季度净利增幅均超过10倍。

同时,机构金股也在向港股市场“倾斜”。国盛证券在6月策略中提及,布局港股“黄金坑”,其表示,“港股中长期配置性价比凸显。”港股作为国内资金海外资产配置的“桥头堡”,其地位在很长一个时期内都无法动摇。尤其是,由于港股监管更为宽松,中国较为优质、能够代表和受益于经济转型升级持续增长的科技龙头大多在港股,具备明显的稀缺性和配置价值;当前国内资金仍显著低配港股,南下资金流入趋势明确。在新发公募已经很大程度上放开了港股投资比例的基础上,港股在公募基金股票持仓中的占比仍仅为10.75%,当前港股仍被显著低配。因此,其认为“港股作为国内部分优质核心资产的代表,在当前全球流动性依然宽松、美元贬值人民币升值、南下资金中长期持续流入趋势确定的背景下,将逐步从‘黄金坑中’走出,当前已是配置时点。”

在60只机构的样本金股中,8只为港股,如国信证券推荐的碧桂园服务、李宁;中信建投推荐的信义玻璃、JS环球生活、敏华控股、宇华教育等。整体上,在6月金股池中,券商推荐的港股标的,主要以大消费主题为主,并且多股在近期均创新高,如碧桂园服务、李宁、JS环球生活等。