春季一般是玻璃销售的淡季。而今年的3、4月份,玻璃市场却异常火爆。

根据多个平台的报价,3、4月份,国内主要浮法玻璃厂家均上调产品价格十余次,提涨频率几乎“隔三差五”。

以荆州亿钧玻璃为例,仅4月份,该企业就7次上调浮法玻璃产品价格,累计提涨幅度达9%。

而期货市场的表现更为猛烈。截至4月30日收盘,国内玻璃期货主力合约最高触及2424元/吨,继续刷新历史新高。4月份累计涨幅超过14%。

库存狂降25% 贸易商称“不愁卖”

“我们仓库的库存量从去年下半年开始一直就挺低的,春节前后稍微多了点。3月份下旬以来,下游拿货速度又开始变快。”四川某浮法玻璃厂家销售经理杨总在接受上海证券报记者采访时表示,“这一轮玻璃现货涨价没有去年那么疯狂,下游接受程度尚可,加工厂按需拿货,部分贸易商看好后市,囤货比较积极。”

江苏一家玻璃贸易企业负责人则表示,“现在我们(的产品)不愁卖。”

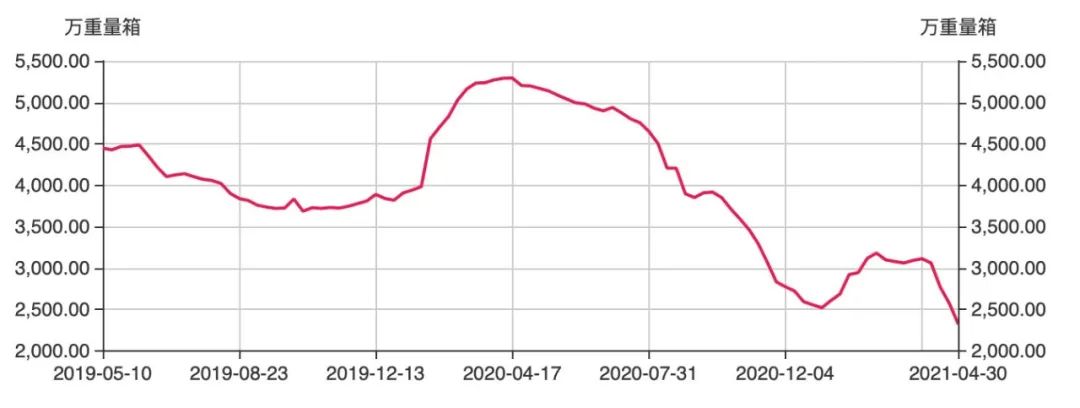

而不少业内人士认为,低库存是厂家持续调涨报价的主因。据数据统计,截至4月30日,国内浮法玻璃生产线库存量为2321万重量箱,近4周库存累计下降25%,处于历史绝对低位。

需求方面,地产竣工周期也是玻璃价格的重要刺激因素。华创证券表示,一季度全国房屋竣工面积同比增长22.9%,继续保持高增长,其中住宅面积同比增长27.1%。作为房屋竣工后道产品,玻璃新订单密集,价格在刚需压力下持续走强。

不过,未来两个月将有新增产能陆续投产。据隆众数据统计,5-6月份大约还有4600吨产能计划点火,占总产能约2.8%。新湖期货认为,产能有进一步增加趋势,但压力不大,处在可控范围。

而在碳达峰政策要求的大背景下,市场仍对玻璃产能收紧存在一定预期。工信部日前发文再次强调,严禁平板玻璃、钢铁、水泥新增产能,抓紧修订《水泥玻璃行业产能置换实施办法》。

玻璃企业业绩“亮点纷呈”

玻璃价格持续上涨,同时原料等成本较为稳定,使玻璃厂商盈利水平有大幅提升。据中信建投期货测算,截至26日,玻璃原片厂商平均利润为887元/吨,较上周增加26元/吨,较去年同期增加810元/吨,利润率达到38.04%。

产销两旺,产品涨价,加上部分企业抢入光伏玻璃这一景气赛道,玻璃行业一季度盈利水平亮眼。

金晶科技一季度实现归母净利润3.55亿元,同比大幅增长1096.91%,一季度归母净利润超2020年全年。

对业绩高增长的原因,金晶科技表示,报告期内玻璃类产品受到需求复苏及前期部分产能减少等因素影响,库存持续走低,价格上行,产品的盈利能力得到显着提升,同时,公司通过产品结构的合理调整,使主要产品保持了较高的毛利率水平。

近年来,金晶科技紧抓光伏产业发展机遇,充分利用公司现有产业形成的生产、经营、技术等方面的成熟模式和经验,积极布局光伏玻璃,优化产品结构。

公开信息显示,金晶科技早在2018年即已开始对光伏产业链进行布局。其中,公司在宁夏建设的600t/d一窑三线光伏轻质面板生产线预计于6月投产;在马来西亚建设的2条500t/d浮法面板和背板玻璃生产线预计也将于今年投产。2月10日公司披露非公开发行预案拟定增募资14亿元,继续大幅加码光伏玻璃产能,用于建设宁夏2条1000t/d以及马来西亚1000t/d的超白压延光伏玻璃产线。

展望后市,华创证券表示,2017年之后,地产开工和竣工分化已出现3年,2020年下半年竣工数据开始修复。玻璃需求在竣工周期下保持景气,以低库存进入旺季,二季度玻璃价格上行仍有支撑。

天风证券认为,当前下游加工厂订单较为饱满,社会库存达正常或偏低位置,补库需求将驱动上游原片生产商库存进一步下降。由于玻璃原片供给端新增及冷修复产产能较为平稳,全年来看供需格局仍然向好,预计价格有望维持高位。