导读:

近两周市场节奏变化较快,A股估值普跌,但回调中市场情绪仍回落有底,大盘调整后便是布局良机。风险溢价方面股债重回一致,信用利差上行斜率放缓。

摘要:

近两周市场节奏变化较快,A股估值普跌,但市场情绪回落有底。近两周市场节奏变化较快、大盘接近上沿后有所回调,大金融估值由领涨到领跌、医药生物估值由领跌到领涨,回调下A股估值普跌。但成交数据波动平稳、新增开户数大幅回升下,市场情绪回落有底。当下盈利修复与流动性收紧预期的拉锯决定了市场预期上有顶、下有底的格局,回调中市场情绪仍下行有底,大盘调整后便是布局良机,结构上交易复苏仍是当前市场的核心主线。风险溢价方面股债重回一致,信用利差上行斜率暂放缓,信用债违约影响暂退。

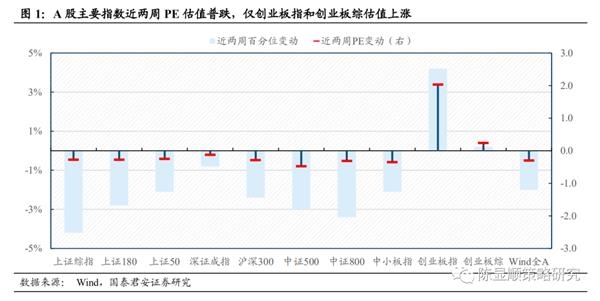

估值:各板块估值普跌,仅创业板上行。

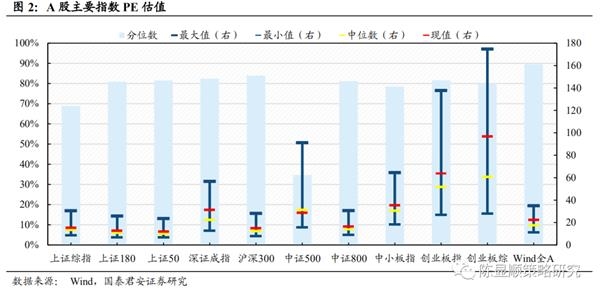

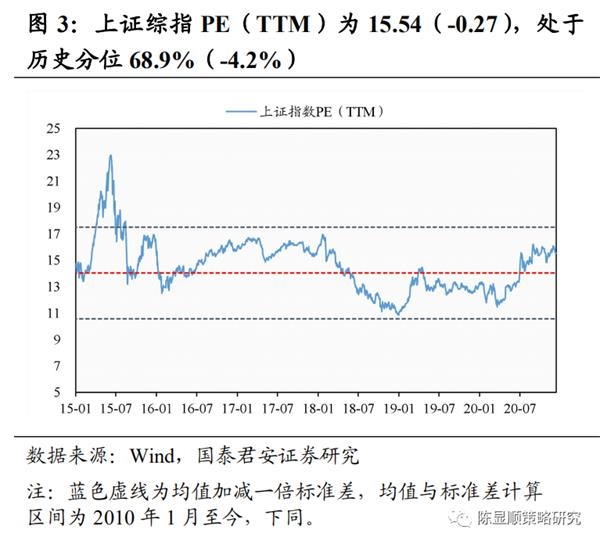

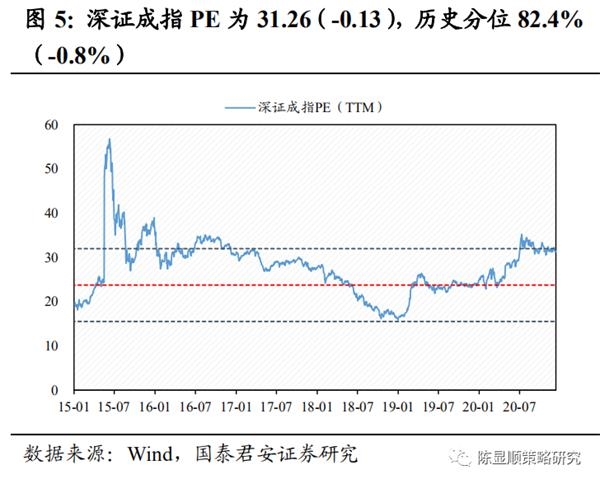

(1)板块:各板块估值普跌,上证综指、上证180、中证800下跌较为明显,主要指数中仅创业板指和创业板综估值上涨。目前上证综指PE(TTM)为15.54(-0.27),处于历史分位68.9%(-4.2%);创业板指PE(TTM)为63.79(2.03),处于历史分位81.6%(4.2%)。

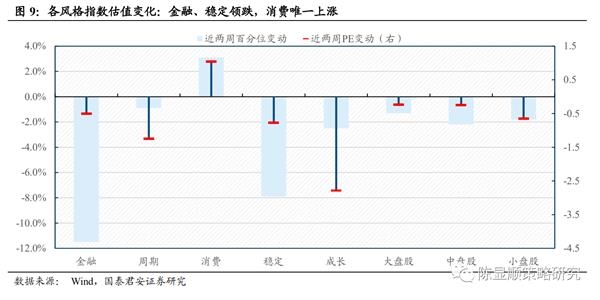

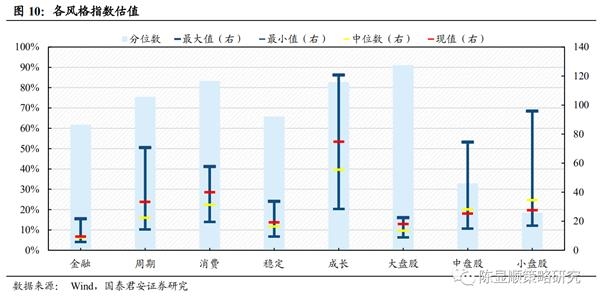

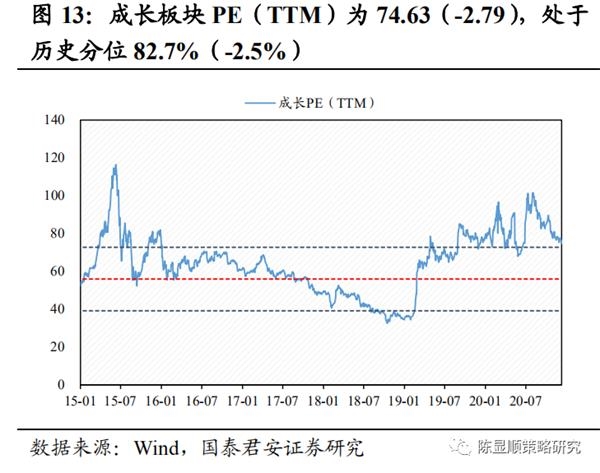

(2)风格:各风格估值普跌,金融与稳定板块估值下行幅度大,仅消费板块估值小幅上行。大小风格来看,未见明显的大小之别。

(3)行业:各行业估值普跌,通信、大金融等估值下行幅度较大,仅医药生物行业估值上行幅度较大。此外,近两周估值变化呈现“高的越高、低的越低”特征。近两周估值上涨的食品饮料、休闲服务等行业历史分位均处高位,而处于历史低分位的公用事业、建筑装饰、房地产等行业估值继续大幅下行。

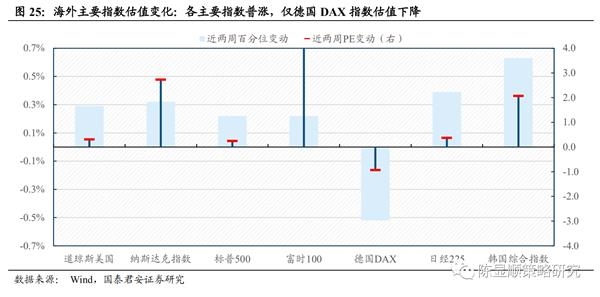

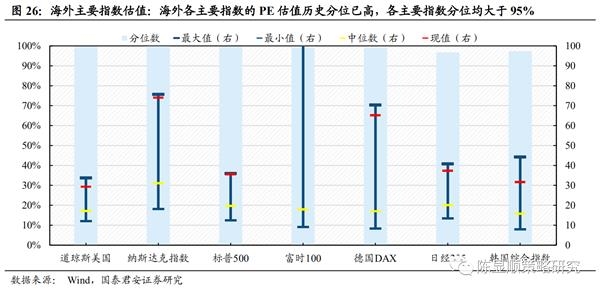

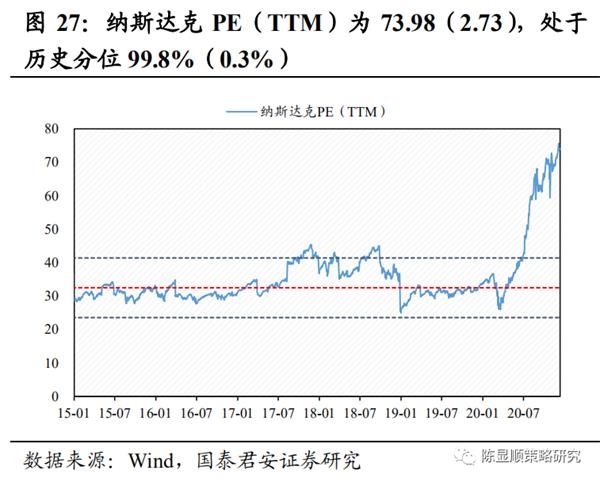

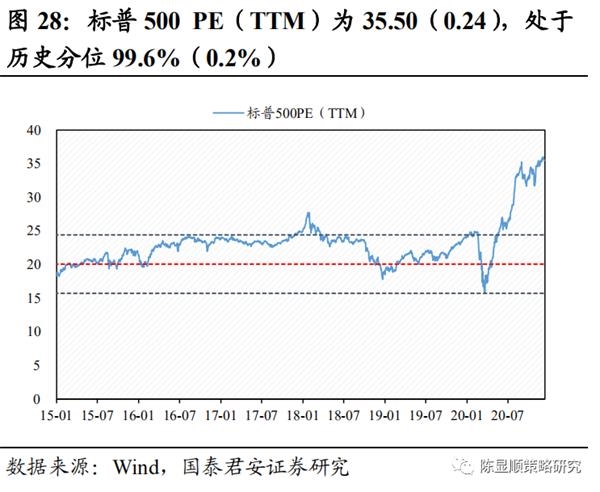

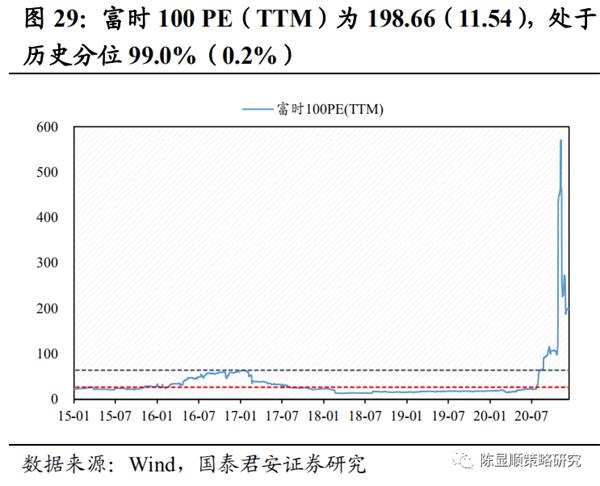

(4)海外:目前海外各主要指数PE历史分位均大于95%,其中纳斯达克和日韩主要指数近期估值继续大幅上行,英国富时100和标普500指数上行幅度相对较小,仅德国DAX指数小幅下行。

风险溢价:股债重回一致,信用利差上行放缓。

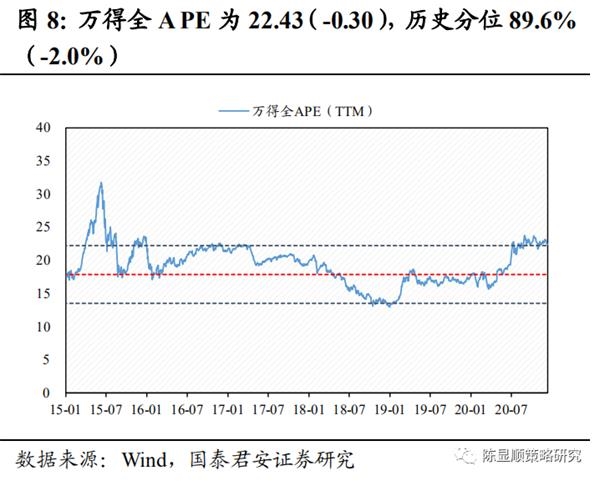

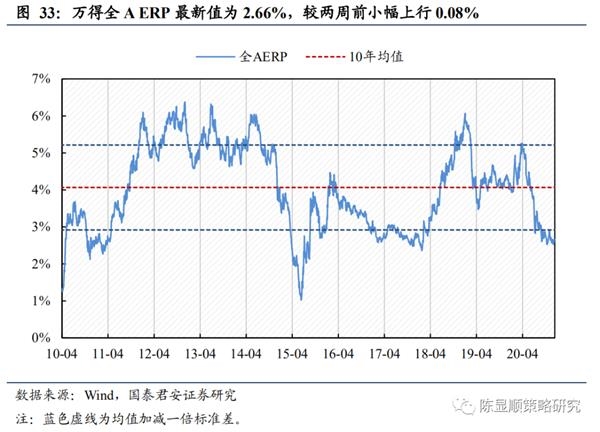

(1)ERP:小幅上行,底部徘徊。万得全A ERP最新值为2.66%,较两周前小幅上行0.08%,已持续低于均值减一倍标准差。

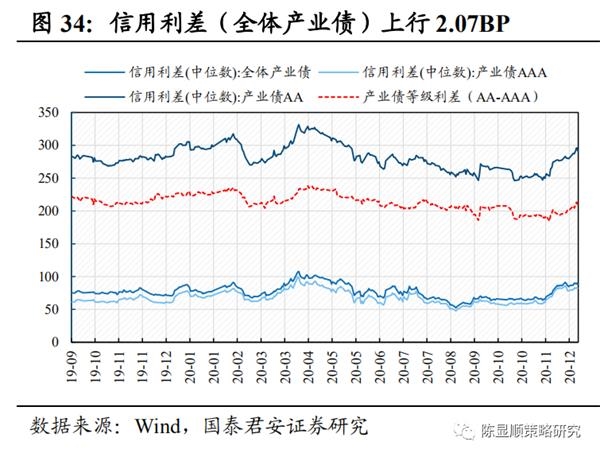

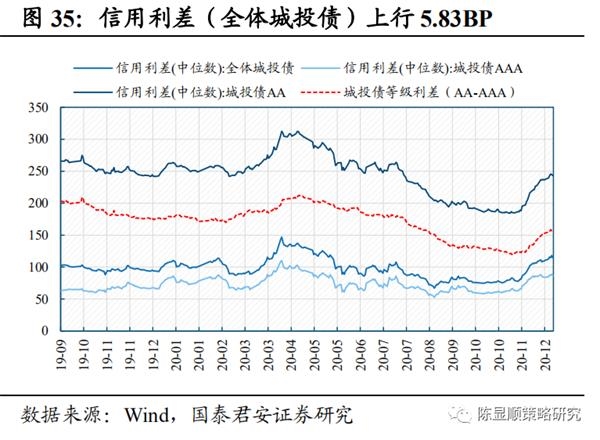

(2)信用利差:方向重回一致,上行斜率放缓。信用利差与股权风险溢价变动方向重回一致,产业债与城投债信用利差上行斜率放缓。

情绪:成交数据走弱,市场情绪回落有底。

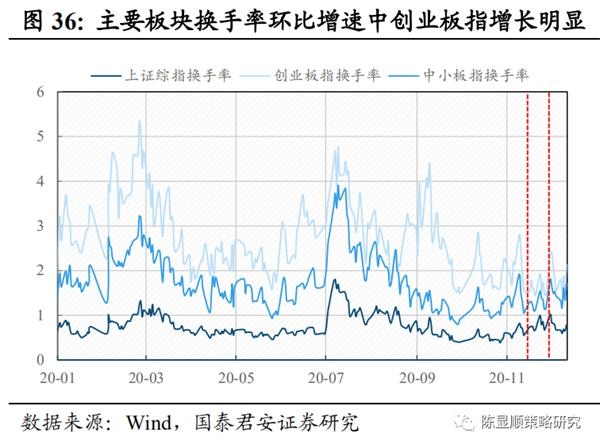

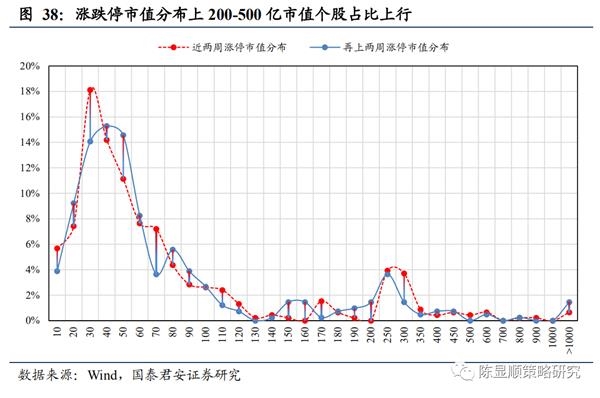

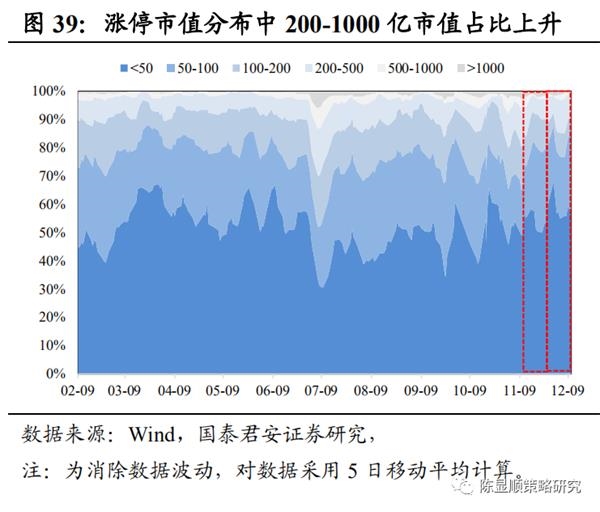

(1)成交数据波动平稳,200-500亿市值个股涨跌停活跃度提升。换手率方面,仅上证综指(-1.4%)和中证500(-4.6%)环比下行。成交额方面,仅深证成指(-2.6%)、创业板指(-3.9%)和中小板指(-0.4%)小幅下行,其余各指数成交额均小幅上行。涨跌停方面,跌停家数上涨明显,其中200-500亿市值个股涨跌停活跃度提升。

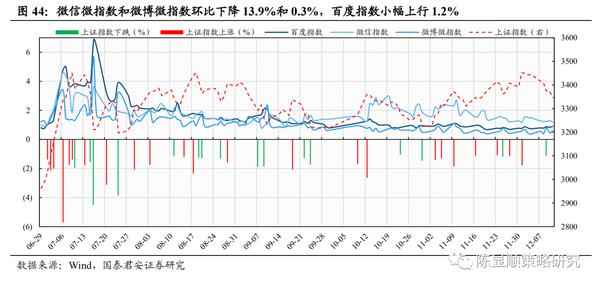

(2)新增开户数回升,股市搜索热度降幅收窄。11月新增开户数环比上行40.57%,结束下行趋势。微信微指数和微博微指数环比下降13.9%和0.3%,百度指数小幅上行1.2%,搜索热度降幅收窄。

1

核心指标速览

2

估值:各板块估值普跌,仅创业板上行

2.1、板块:各板块估值普跌,仅创业板上行

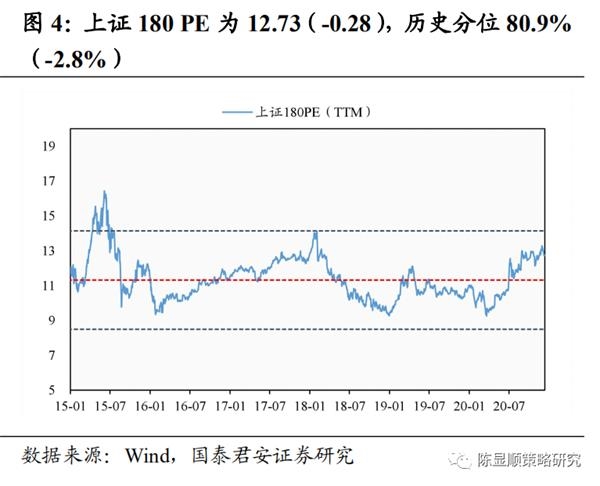

近两周各板块估值普跌,从PE历史分位变化来看上证综指、上证180、中证800下跌较为明显,主要指数中仅创业板指和创业板综估值上涨。目前上证综指PE(TTM)为15.54(-0.27),处于历史分位68.9%(-4.2%),PB(LF)为1.49(-0.03),处于历史分位35.3%(-3.7%);上证180PE(TTM)为12.73(-0.28),处于历史分位80.9%(-2.8%),PB(LF)为1.32(-0.03),处于历史分位39.1%(-7.9%)。创业板指PE(TTM)为63.79(2.03),处于历史分位81.6%(4.2%),PB(LF)为7.45(0.24),处于历史分位89.5%(1.5%)。

2.2、风格:金融、稳定领跌,仅消费上行

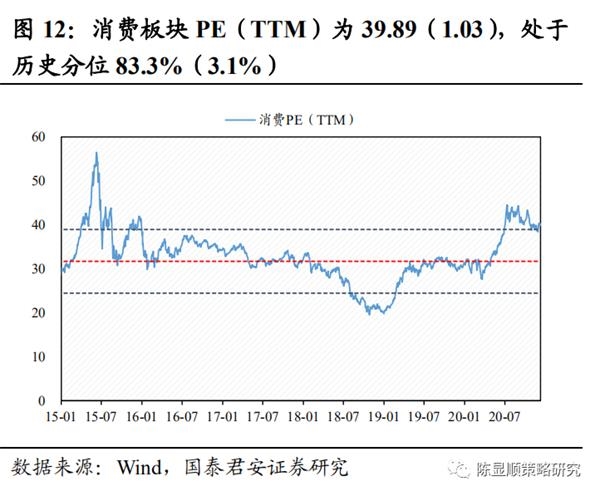

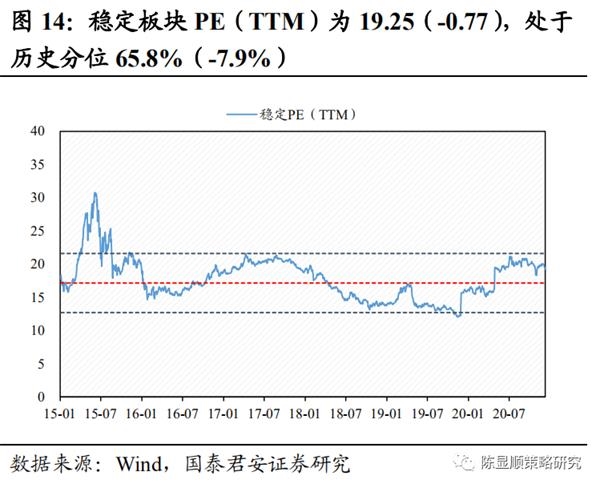

近两周各风格板块估值普跌,从历史分位变化来看金融与稳定板块估值下行幅度大,仅消费板块估值小幅上行。金融板块PE(TTM)为9.27(-0.50),处于历史分位61.8%(-11.5%),PB(LF)为0.92(-0.05),处于历史分位0.6%(-3.1%);稳定板块PE(TTM)为19.25(-0.77),处于历史分位65.8%(-7.9%),PB(LF)为1.23(-0.05),处于历史分位7.8%(-9.6%);消费板块PE(TTM)为39.89(1.03),处于历史分位83.3%(3.1%),PB(LF)为5.04(0.13),处于历史分位88.1%(2.7%)。

从大小风格来看,未见明显的大小之别。大盘股板块PE(TTM)为17.98(-0.24),处于历史分位91.1%(-1.3%),PB(LF)为2.12(-0.03),处于历史分位75.7%(-2.1%);小盘股板块PE(TTM)为27.47(-0.65),处于历史分位18.5%(-1.8%),PB(LF)为2.00(-0.05),处于历史分位17.0%(-2.2%)。

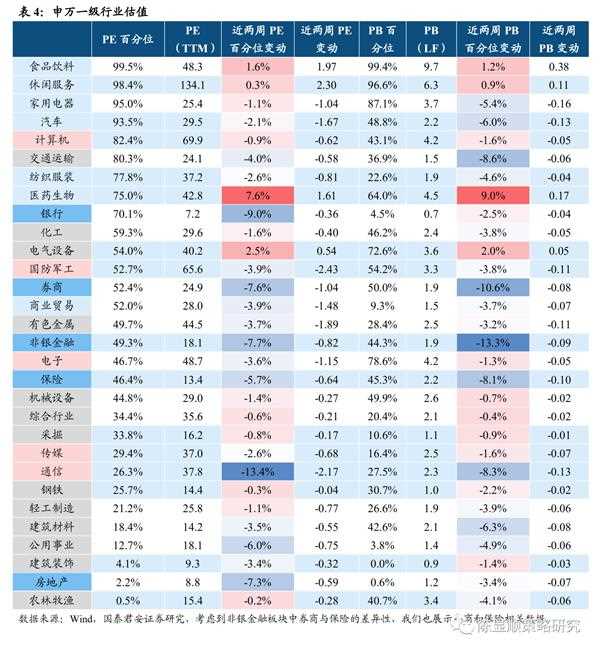

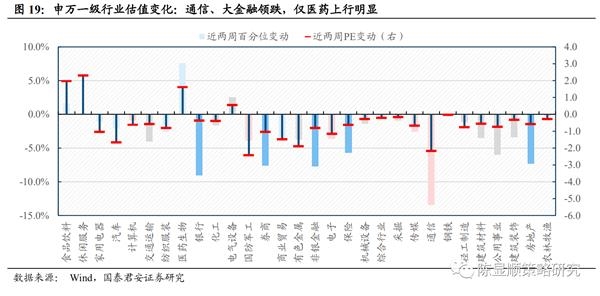

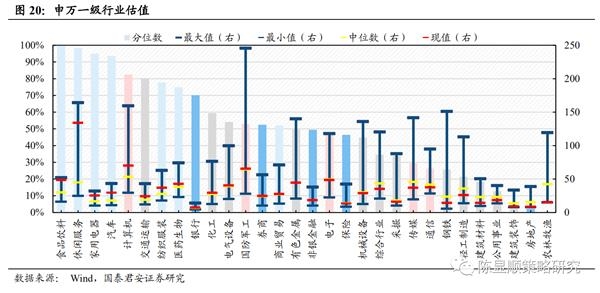

2.3、行业:通信、大金融领跌,仅医药上行明显

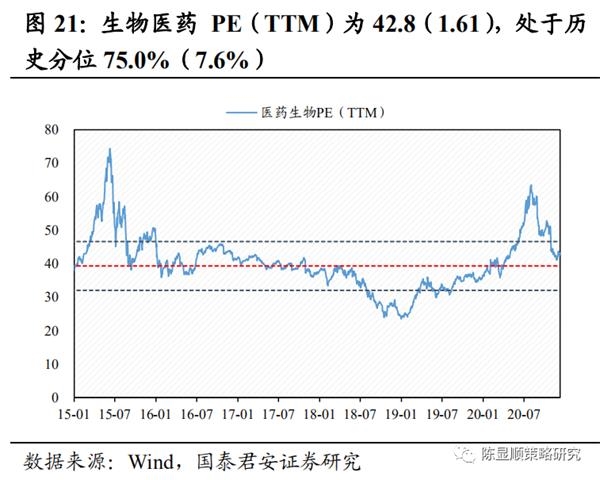

从行业角度来看,近两周各行业估值普跌,从历史分位变化来看,仅医药生物行业估值上行明显,电器设备、食品饮料和休闲服务小幅上涨。医药生物PE(TTM)为42.8(1.61),处于历史分位75.0%(7.6%),PB(LF)为4.5(0.17),处于历史分位64.0%(9.0%);电气设备PE(TTM)为40.2(0.54),处于历史分位54.0%(2.5%),PB(LF)为3.6(0.05),处于历史分位72.6%(2.0%);食品饮料PE(TTM)为48.3(1.97),处于历史分位99.5%(1.6%),PB(LF)为9.7(0.38),处于历史分位99.4%(1.2%)。

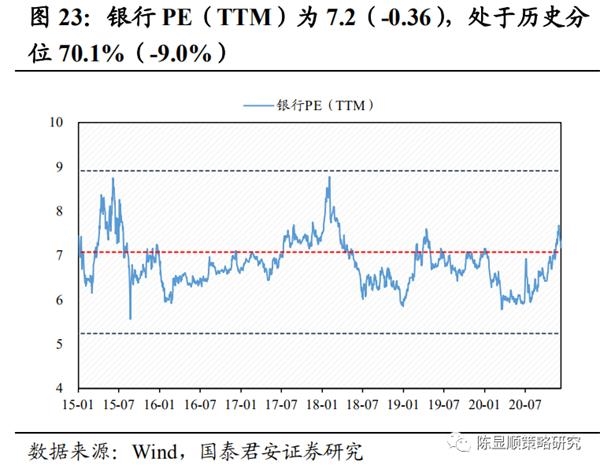

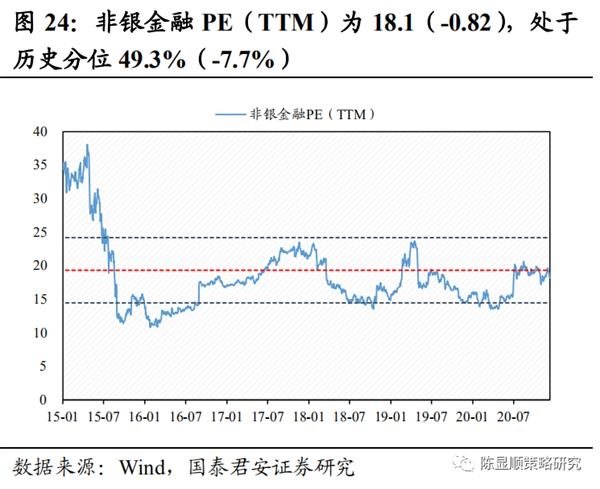

通信、大金融等估值下行幅度较大。通信PE(TTM)为37.8(-2.17),处于历史分位26.3%(-13.4%),PB(LF)为2.3(-0.13),处于历史分位27.5%(-8.3%);银行PE(TTM)为7.2(-0.36),处于历史分位70.1%(-9.0%),PB(LF)为0.7(-0.04),处于历史分位4.5%(-2.5%)。

此外,近两周PE变化呈现“高的越高、低的越低”特征。近两周上涨较明显的生物医药、食品饮料等行业历史分位均处高位,而处于历史分位低位的公用事业、建筑装饰、房地产等行业估值均明显下行。

2.4、海外:主要指数估值继续上行

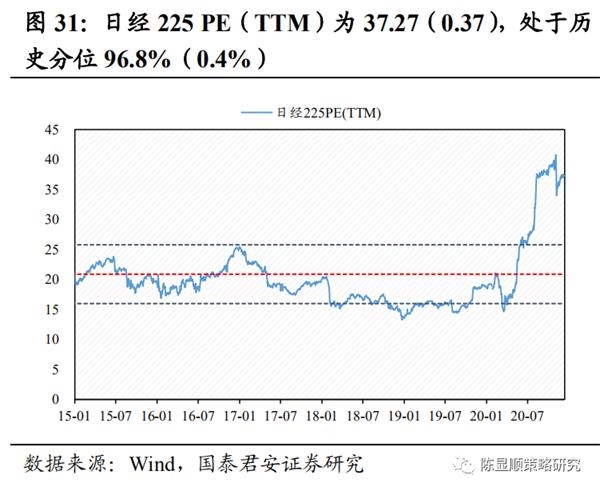

目前海外各主要指数的PE估值历史分位已高,各主要指数分位均大于95%,其中纳斯达克和日韩主要指数近期估值上行明显。纳斯达克PE(TTM)为73.98(2.73),处于历史分位99.8%(0.3%),PB(LF)为6.23(0.15),处于历史分位99.7%(0.4%);日经225PE(TTM)为37.27(0.37),处于历史分位96.8%(0.4%),PB(LF)为2.02(0.00),处于历史分位99.7%(0.2%);韩国综合指数PE(TTM)为31.67(2.07),处于历史分位97.4%(0.6%),PB(LF)为1.07(0.06),处于历史分位57.5%(19.5%)。

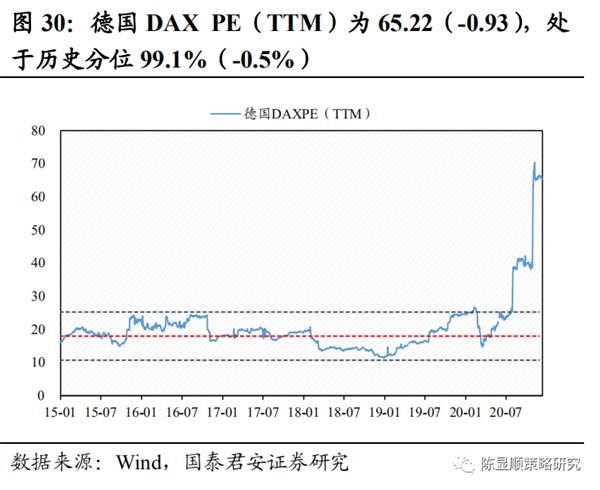

英国富时100和标普500指数历史分位变动相对较小,海外主要指数中仅德国DAX指数小幅下行。富时100 PE(TTM)为198.66(11.54),处于历史分位99.0%(0.2%),PB(LF)为1.70(0.10),处于历史分位27.2%(10.1%)。德国DAXPE(TTM)为65.22(-0.93),处于历史分位99.1%(-0.5%),PB(LF)为1.68(-0.03),处于历史分位62.3%(-4.5%)。

3

风险溢价:股债重回一致,信用利差上行放缓

3.1。 ERP:小幅上行,底部徘徊

万得全A ERP小幅上行,仍持续低于均值减一倍标准差。截至2020年12月11日,万得全AERP为2.66%,较2020年11月27日小幅上行0.08%。ERP仍在年内底部徘徊,已持续低于均值减一倍标准差。

3.2、信用利差:方向重回一致,上行斜率放缓

信用利差与股权风险溢价变动方向重回一致,产业债与城投债信用利差上行斜率放缓。截至2020年12月11日,全体产业债平均信用利差为88.18BP,较再前两周上行2.07BP。全体城投债平均信用利差为114.51BP,较再前两周上行5.83BP,上行斜率放缓。

4

情绪:成交数据保持平稳,市场情绪回落有底

4.1、成交数据波动平稳,200-500亿市值个股涨跌停活跃度提升

各指数换手率与成交金额波动保持平稳。从换手率来看,创业板指(19.2%)和中小板指(19.4%)换手率环比增速超10%,上证180(7.7%)、上证50(6.6%)与沪深300(6.9%)等指数环比增速相对较小但也保持正增长,仅上证综指(-1.4%)和中证500(-4.6%)换手率环比增速下行。从成交额来看,近两周各主要指数成交额环比增速波动较小,仅深证成指(-2.6%)、创业板指(-3.9%)和中小板指(-0.4%)小幅下行,其余各指数成交额均小幅上行。

从涨跌停来看,近两周跌停家数上涨明显。近两周全A涨停家数为日均46.7家,较再前两周的47.7家下降2.1%;跌停家数为日均19.0家,较再前两周的12.9家增长47.3%。

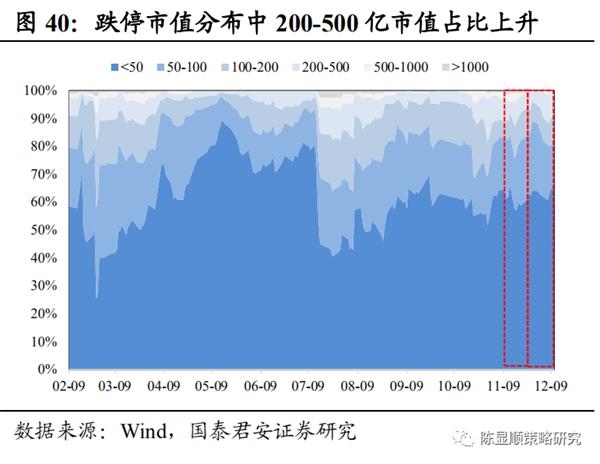

从涨跌停的市值分布来看,200-500亿市值个股涨跌停活跃度提升。涨停市值分布上,200-500亿市值的涨跌停占比上行相对明显。近两周50亿以下的公司涨停日均家数为21.6,占比环比下降2.8%;50-100亿的公司涨停日均家数为9.7,占比环比上行4.8%;200-500亿的公司涨停日均家数为3.8,占比环比增长50.2%。跌停市值分布上,200-500亿市值占比也有所抬升。近两周50亿以下的公司跌停日均家数为9.3,占比与上周一致;50-100亿的公司跌停日均家数为2.2,占比环比下降36.8%;100-200亿的公司跌停日均家数为1.6,占比环比增长60.4%;200-500亿的公司跌停日均家数为1.3,占比环比增长57.1%。

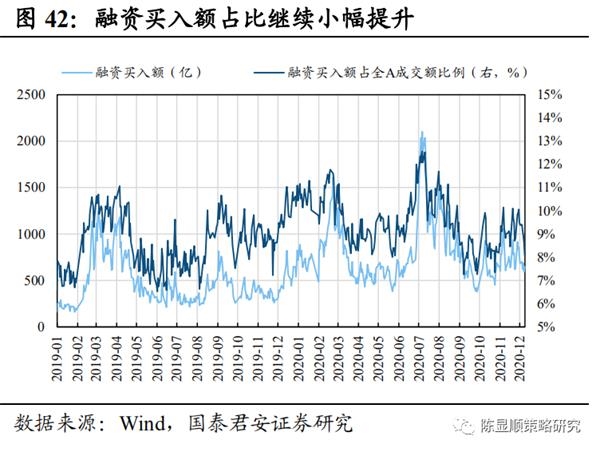

两融方面,融资融券余额稳中有升,融资买入额占全A成交额继续小幅上行。融资融券余额保持稳定,近两周融资融券余额均值为15846.0亿,较再前两周的15687.6亿上涨1.01%。融资买入额占全A成交额比例小幅上行,近两周融资买入额占全A成交额比例均值为9.29%,较再前两周的9.13%增长1.79%。

4.2、新增开户数回升,股市搜索热度降幅收窄

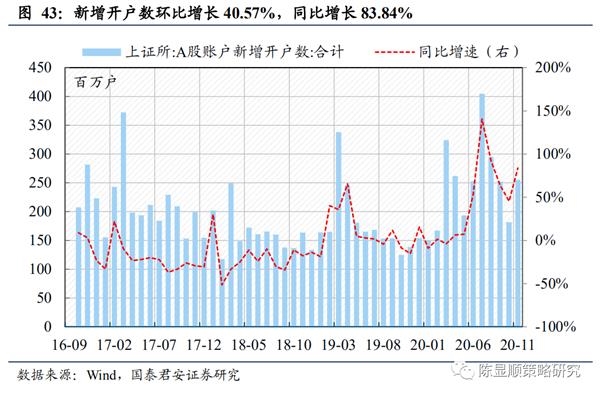

新增开户数结束下行趋势,11月新增开户数重上250万户。11月上证新增账户数为255.15万户,较10月181.51万户环比增长40.57%。与2019年同期相比,增速高达83.84%。

近两周各主要指数关于“股市”的热度降幅收窄。微信微指数和微博微指数环比下降13.9%和0.3%,百度指数小幅上行1.2%。从搜索指数的历史表现来看,可以观察到当市场波动较大,同期常伴随着搜索指数明显上升。近期这一现象表现明显,从日频数据来看,12月1日和12月9日上证指数分别上涨1.77%和下跌1.12%,同日各主要搜素指数关于“股市”的热度均出现明显上行。