近期,开源证券食品饮料团队发布2021年中期投资策略报告《食品饮料2021年中期投资策略:坚守龙头,把握弹性,关注改善机会》,展望2021年下半年,开源证券食品饮料团队核心观点为:

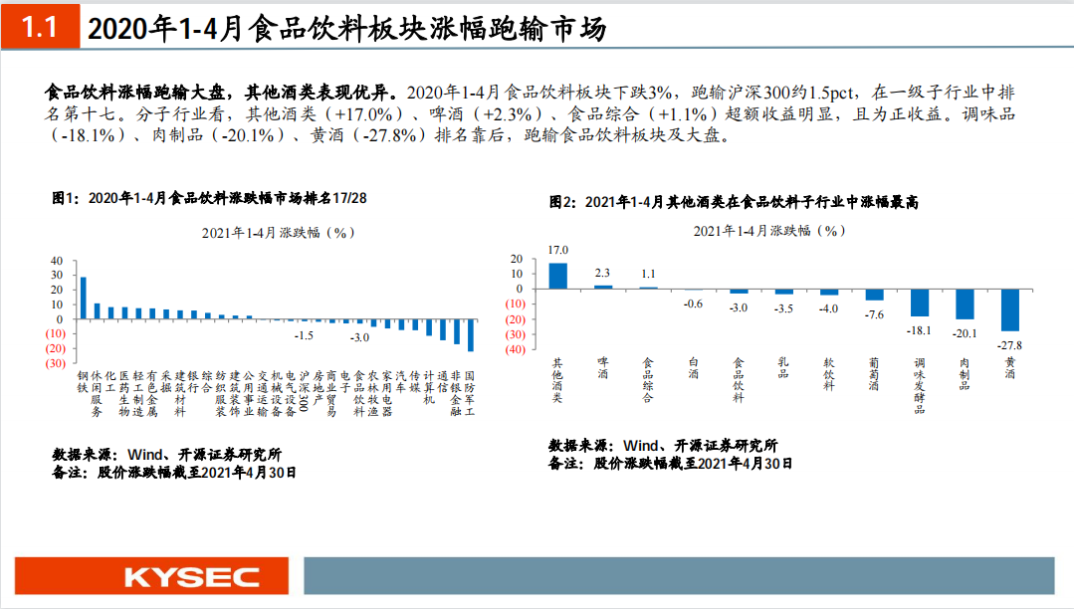

1、市场表现:食品饮料年初至今跑输大盘,主要源于估值回落

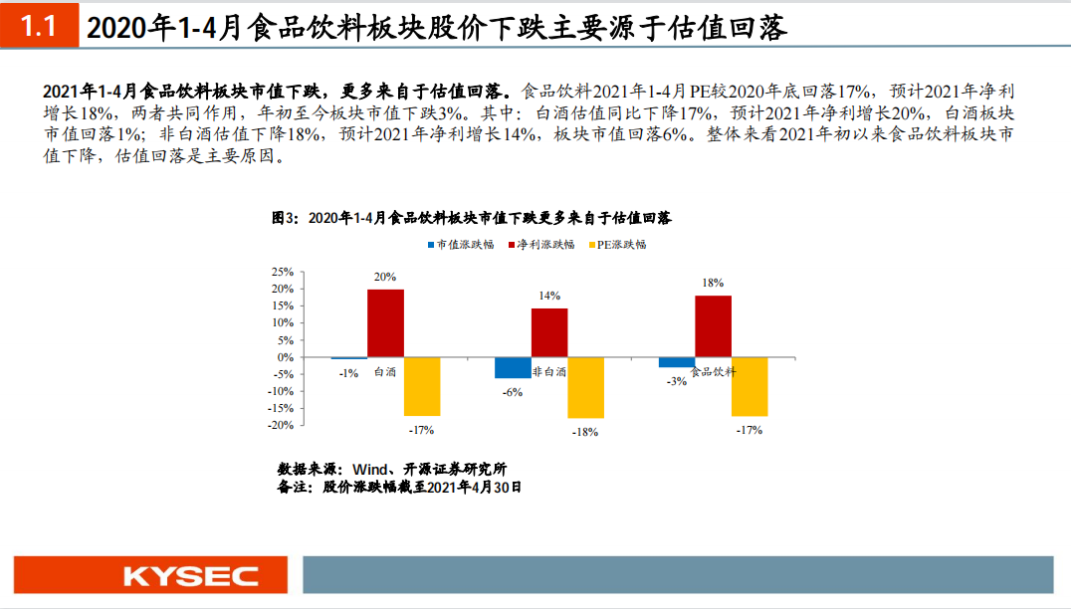

2021年1-4月食品饮料板块下跌3%,跑输沪深300约1.5pct,在一级子行业中排名第十七,其中其他酒类(+17.0%)、啤酒(+2.3%)、食品综合(+1.1%)超额收益明显。涨幅分解来看,股价下跌主要源于估值回落:食品饮料2021年1-4月PE较2020年底回落17%,预计2021年净利增长18%,两者共同作用,年初至今板块市值下跌3%。

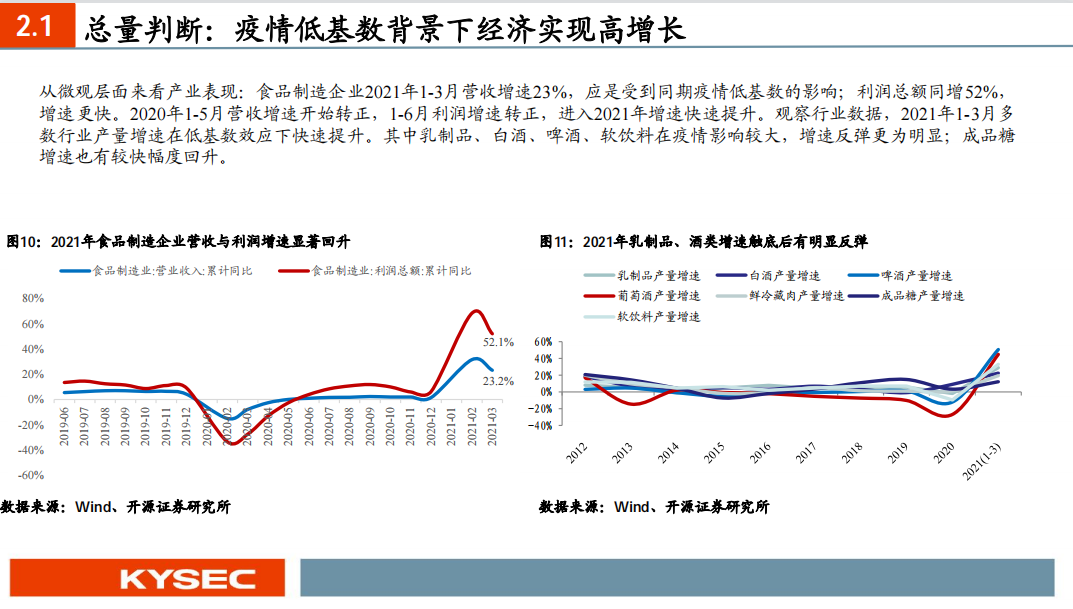

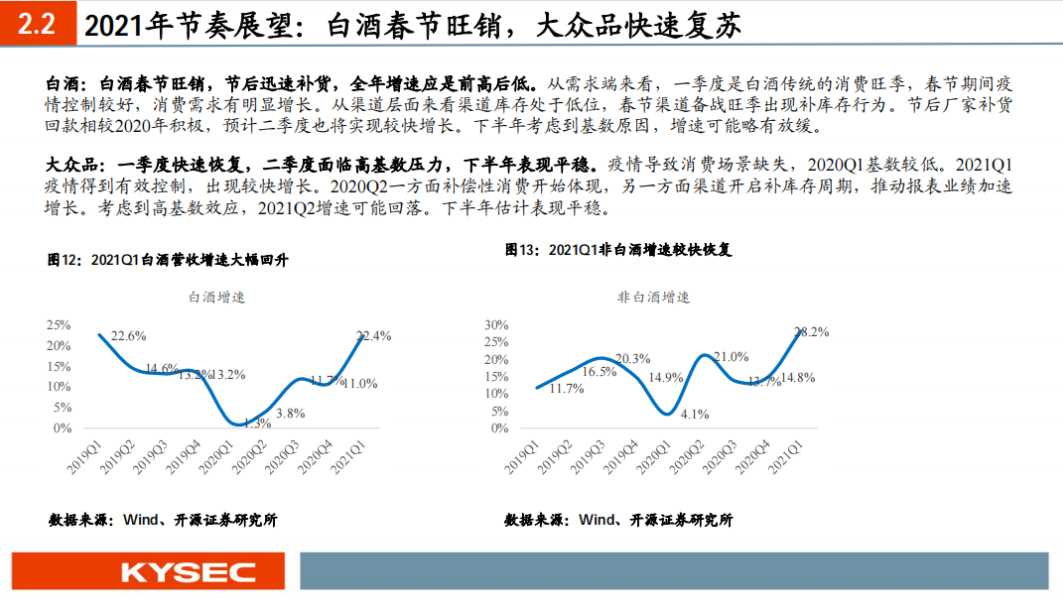

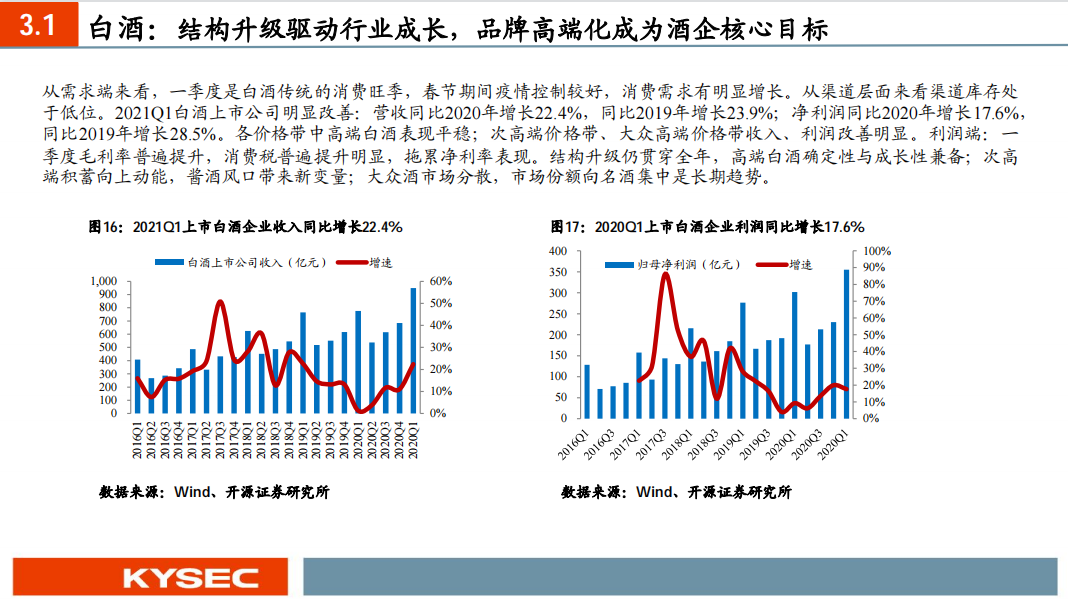

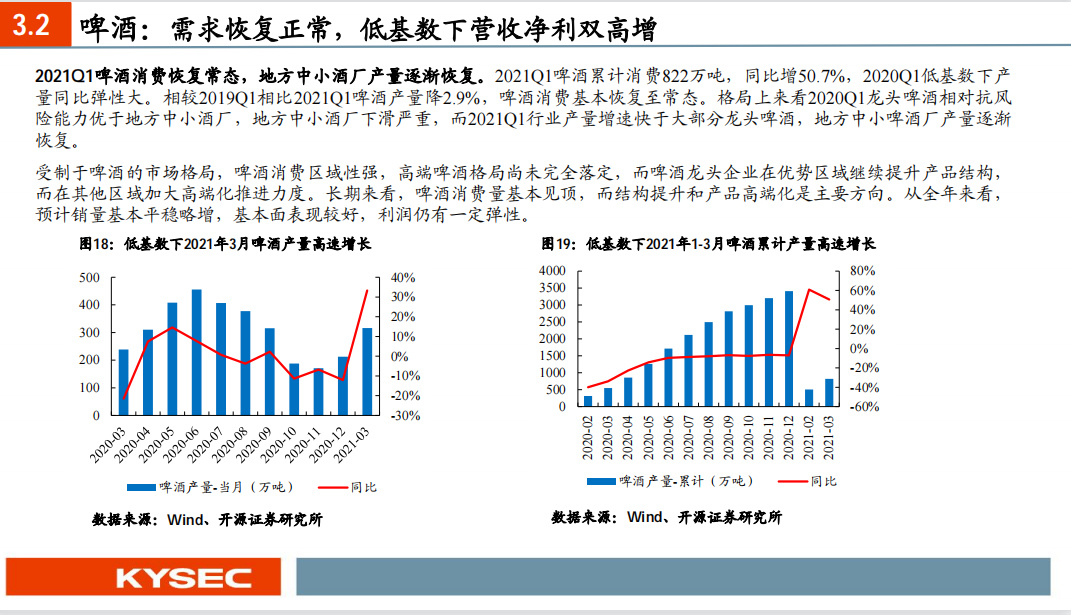

2、2021年产业节奏:节前局部区域疫情扰动,一季度白酒旺销,大众品快速恢复

(1)从需求端来看,一季度是白酒传统的消费旺季,春节期间疫情控制较好,消费需求有明显增长。从渠道层面来看渠道库存处于低位,预计二季度也将实现较快增长;(2)疫情导致消费场景缺失,大众品2020Q1基数较低。2021Q1疫情得到有效控制,出现较快恢复。2020Q2考虑到高基数效应,增速可能回落。下半年估计表现平稳。

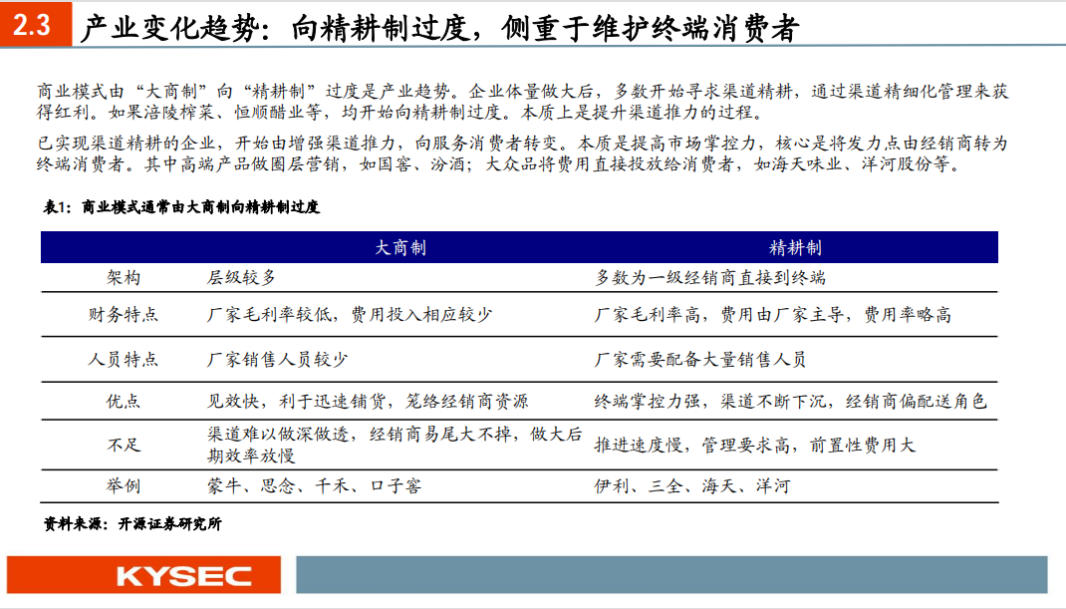

3、产业变化趋势:商品定位精准、渠道持续精耕,市场行为更加规范

2021年食品饮料产业变化在于:一是随着社会发展,年轻消费群体成为主流,产品定位更加考虑年轻人诉求,商品定位年轻化、功能健康化、口味多元化。二是商业模式由“大商制”向“精耕制”过度,通过渠道精细化管理来获得红利。已实现渠道精耕的企业,开始由增强渠道推力,向服务消费者转变。三是部分行业不断挖掘细分领域或自行定义细分市场,在各自优势市场进行差异化竞争,市场竞争正变得有序化。

4、投资主线:坚守龙头,挖掘弹性,关注业务周期向上的改善机会

往2021年展望,背景环境是经济活动仍在复苏。从基本面的角度来看,多数子行业应处于回暖改善过程;从估值角度来看,春节后龙头经历估值下跌过程,已步入合理区间。全年仍需回归业绩增长主线。我们选取2021年下半年食品饮料交易策略三条主线:一是坚守行业龙头长期持有;二是挖掘业绩可能具有较大弹性公司;三是关注业务周期向上品种。