近日,江苏省发改委发布《关于切实加强汽车产业投资项目监督管理和风险防控的通知》(下称《通知》),率先拉响汽车产能过剩的“警报”。这是自去年11月国家发改委要求各地发改委摸底调查新能源汽车产能以来首个公开的自查报告。

汽车产能自查情况堪忧

《通知》显示,江苏省去年汽车产能利用率仅约三成,并存在违规建设生产、违规提供优惠条件且监管职责履行不力、闲置产能规模较大等问题。

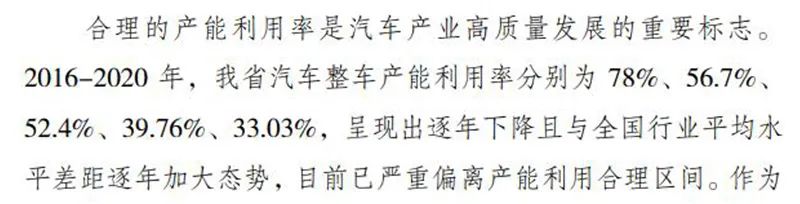

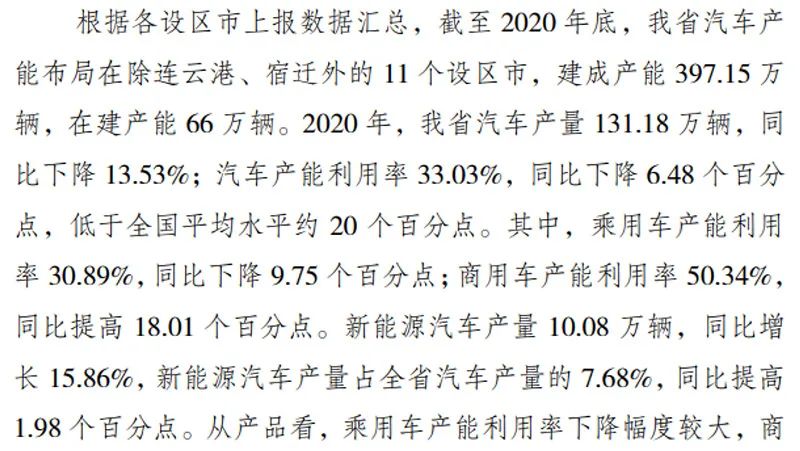

具体来看,截至2020年底,江苏省建成汽车产能397.15万辆,在建产能66万辆;汽车产量131.18万辆,同比下降13.53%;产能利用率为33.03%,同比下降6.48个百分点,低于全国平均水平约20个百分点。其中,乘用车产能利用率30.89%,同比下降9.75个百分点;新能源汽车产量10.08万辆,同比增长15.86%,占全省汽车产量的7.68%,同比提高1.98个百分点。

33家已建成整车产能的企业中,仅有5家的产能利用率高于全国行业平均水平,其中仅3家的产能利用率属国际通行产能利用健康标准中的合理水平,占比不到10%。27家已建成产能在20万辆/年以下(不含)的企业,产能利用率仅 13.6%。

“重招引、轻监管”之下,部分地方存在项目进度严重滞后、产能利用率持续多年偏低等情况,淮安、镇江、南通和泰州的汽车产能利用率不足10%;常州、苏州的产能利用率低于20%且闲置产能超过20万辆。

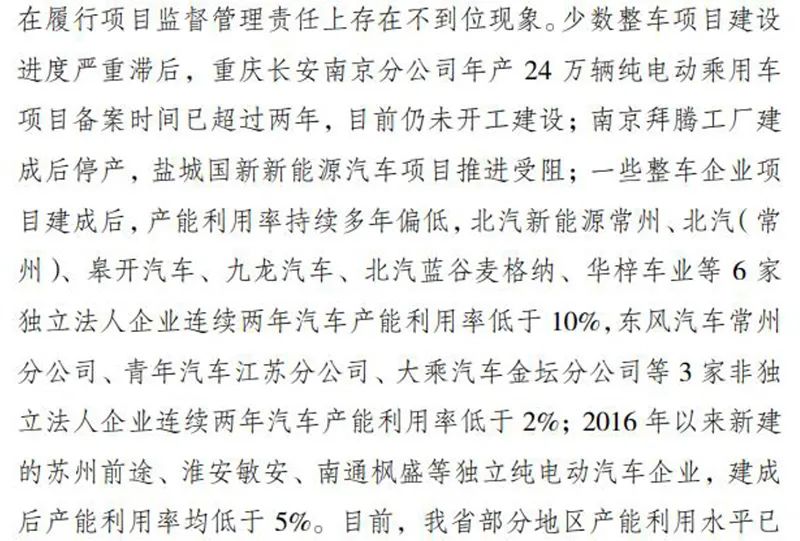

另有多家车企被点名。其中,重庆长安南京分公司年产24万辆纯电动乘用车项目备案时间已超过两年,目前仍未开工建设;北汽新能源常州、北汽(常州)、北汽蓝谷麦格纳等6家连续两年产能利用率低于10%,东风汽车常州分公司等3家连续两年产能利用率低于2%;新建的苏州前途、淮安敏安、南通枫盛等独立纯电动汽车企业,建成后产能利用率均低于5%。

此外,在动力电池产能方面,《通知》显示,江苏省建成产能约150GWh,已超过2020年全国装机量需求,但仍有一批在建、拟建动力电池项目,产能阶段性过剩风险将进一步凸显。

如何化解汽车产能之困

面对仅三成的产能利用率,江苏省发改委在《通知》中提出严控新增整车产能,适时建立建设进度缓慢项目或产能利用率低企业的退出机制,并将强化监管预警,加大产能过剩企业监管力度。此外,新建汽车整车项目投资主体原则上应为头部整车企业或国外知名整车企业。

值得一提的是,《通知》还明确要求汽车产业投资项目企业自主决策、使用自有资金,严禁违规提供税收、资金、土地等优惠条件,严防财政资金损失风险;杜绝和纠正未批先建、边批边建、批小建大、批零部件建整车等违规行为。

根据现行的《汽车产业投资管理规定》,汽车整车和其他投资项目均由地方发改委实施备案管理,其中汽车整车投资项目由省级发改委部门备案,并明确提出“谁审批谁监管、谁主管谁监管”的原则。

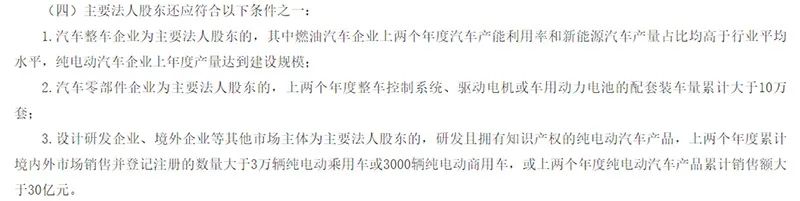

虽实行备案制,但燃油汽车整车投资项目和纯电动汽车整车投资项目仍有明确的“准入门槛”,例如以新建独立纯电动汽车企业投资项目以设计研发企业为主要法人股东,须满足上两个年度累计境内外市场销售并登记注册的数量大于3万辆纯电动乘用车或3000辆纯电动商用车,或上两个年度纯电动汽车产品累计销售额大于30亿元。

事实上,如何化解过剩产能、提升产能利用率始终是汽车行业内外重点关注的问题,但产能利用率的实际情况始终未见统一的公开数据。

去年11月,国家发改委下发《关于开展新能源汽车整车生产及项目情况调查的通知》,要求各地发改委提供包括自2015年以来核准和备案的新建纯电动汽车的项目情况、建设进展以及年度生产情况,2019至2020年现有汽车企业新能源汽车投资项目生产运营及在建新能源汽车项目备案情况等。

可以预期的是,后续随着更多省区市的汽车产能利用率数据的公开,全国汽车产能的真实情况也将浮出水面。