1、中国婴幼儿配方奶粉:高端品牌受青睐、母婴店是主要销售渠道

婴幼儿奶粉,又称婴幼儿配方乳粉,自2016年“二胎政策”的放开,我国婴幼儿配方奶粉的市场需求有所提升。数据显示,2019年,中国婴幼儿配方奶粉的市场规模达1755亿元,同比增长7.8%。

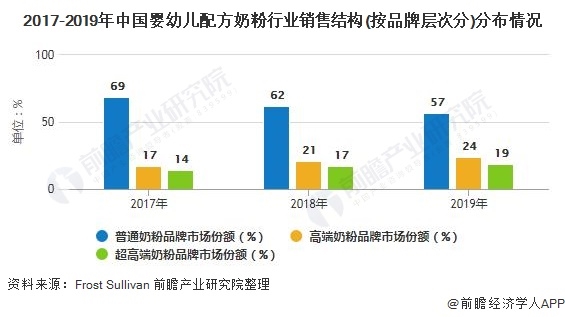

在婴配奶粉的销售结构方面,2017-2019年,随着消费水平的提升和消费观念的变化,我国普通品牌奶粉的市场份额逐步降低、高端及超高端奶粉品牌的份额逐步提升。2019年,高端品牌和超高端品牌的婴配奶粉市场占比已分别增长至24%和19%。

在销售渠道方面,随着消费者差异化需求的增加以及母婴产业的快速发展,我国婴幼儿配方奶粉在专业母婴店的销售份额不断增长。据Frost&Sullivan预测,至2023年,我国婴配奶粉在母婴店的销售份额将达60%。

2、中国婴幼儿配方奶粉:市场整体集中度提升但头部集中度较低

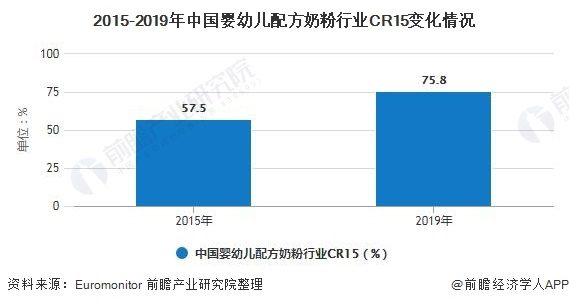

在市场需求不断增长、产品质量要求趋严情形下,2016-2019年行业开始整合,整体市场集中度有所提升。数据显示,2015年我国婴幼儿奶粉CR15为57.5%,2019年,CR15达75.8%,较2015年提升了18.3个百分点。

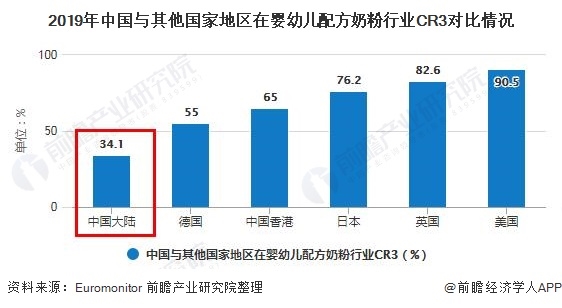

然而,在头部企业集中度方面,我国婴配奶粉市场还有很大的发展空间。2019年,美国、英国和日本的婴配奶粉CR3均在75%以上,其中美国达90.5%;而我国大陆市场的CR3仅为34.1%

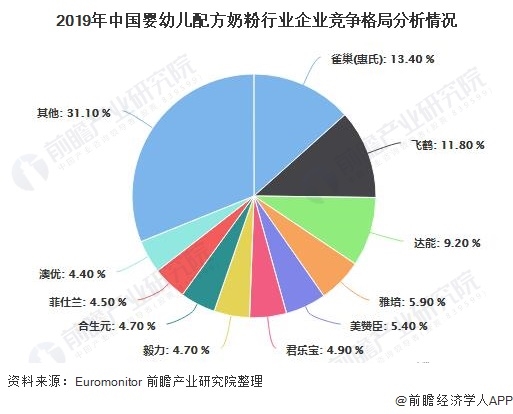

3、中国婴幼儿配方奶粉:国产品牌快速发展

在企业竞争格局方面,据Euromonitor披露的数据显示,2019年,我国婴幼儿配方奶粉市场多被国外品牌占领,但国产品牌近年来也迅速发展,取得了不俗的成绩。其中,雀巢(惠氏)的市场占有率最高,达13.4%;其次是国产品牌-飞鹤,市场占有率达11.8%。