1月5日上午,在安信证券召开的2021年度投资策略会上,首席经济学家高善文以“守得云开见月明”为主题发表了年度宏观经济展望主旨演讲,以下是演讲金句。

1、人类经济行为的改变是目前经济和金融市场变化的最底层原因,其中对理解金融市场最为重要的一个方面便是预防性储蓄。

2、为应对疫情带来的巨大不确定性,人们的预防性储蓄会大幅上升,消费开支会大幅下降,并造成宏观经济剧烈收缩。虽然这并不是疫情下经济降速的全部原因,但与之相关联的变化却是影响经济的首要原因。

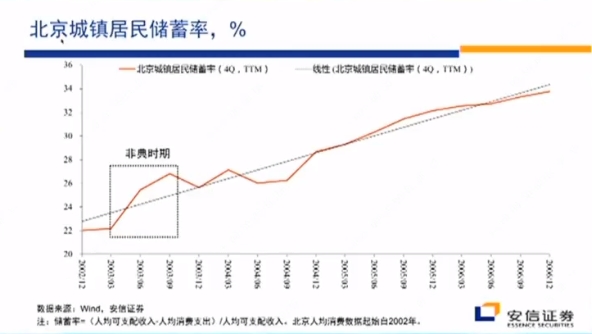

3、以非典时期北京城镇居民储蓄率变化为例,在疫情初期储蓄率发生了很明显的上升(主要由于预防性储蓄增加),此后随着疫情的消失回到长期趋势线上,并在疫情爆发一年后(消失三个季度以后)发生了反向的补偿性的下降。

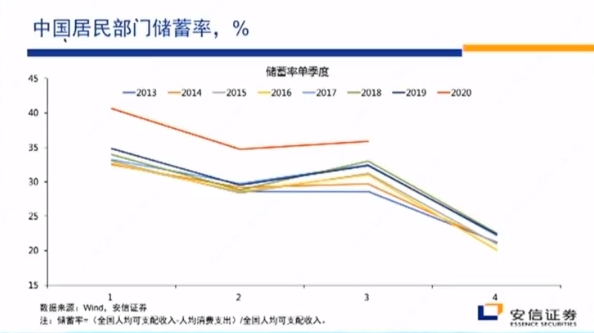

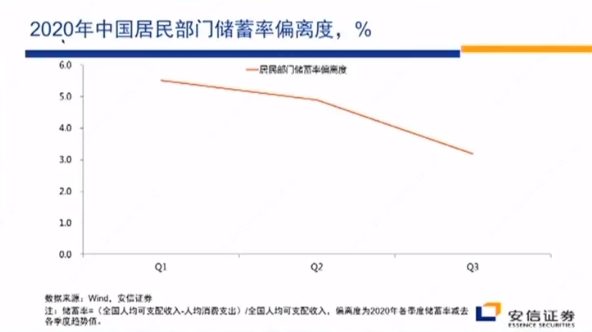

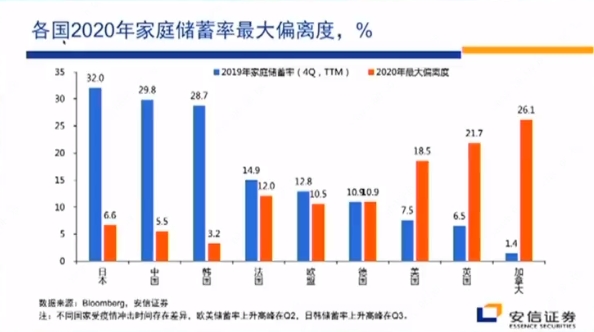

4、新冠疫情爆发后,居民储蓄率相较以往任何一年都有明显抬升(主要由于预防性储蓄增加)。计算后可以得出2020年居民储蓄率的偏离度:一二季度均比往年高出5%以上,即便到了第三季度,依然要比往年高出3%。

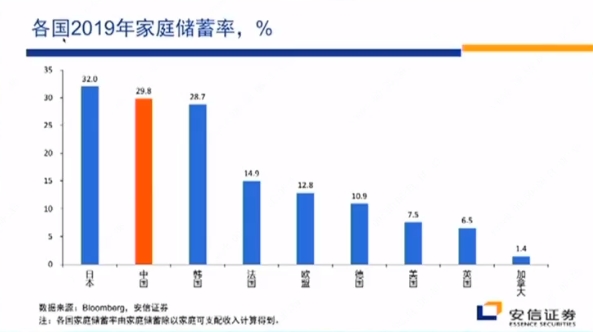

5、在正常情况下,各个国家居民户储蓄率差异巨大:儒家文化下的国家储蓄率较高,欧盟国家相对较高,但以英语为母语的国家普遍较低。因此在面对新冠疫情的冲击下,东亚国家的储蓄率偏离度相对较低,而欧美国家的偏离度却较高,而后者造成了强烈的紧缩效应。

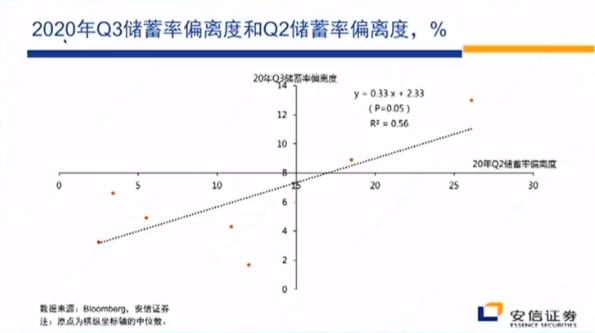

6、2020年三季度后,由于疫情有一定程度缓解,各国预防性储蓄都有一定程度的下降,但对于低储蓄率经济体其绝对水平依旧较高。

7、对城镇和农村的储蓄率进行对比,得出城镇和农村的储蓄率变化相差不大。

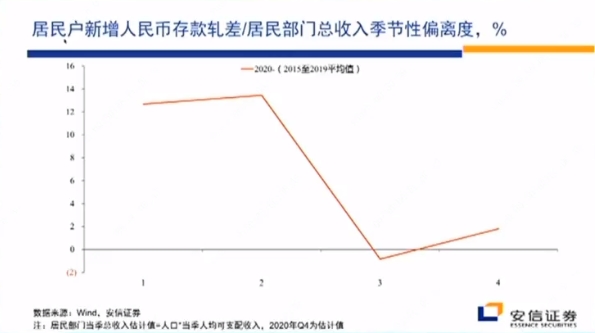

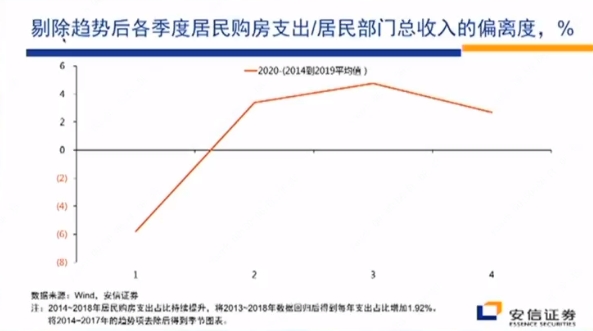

8、新增储蓄去了哪里?消除收入变化影响后,2020年一二季度居民的确把更多比例的收入存入了银行,并且比整体储蓄率的上升的12%还高出了6%,这6%,本质上是居民减少了对其他风险资产的配置以规避风险,比如住房、股票和直接投资。(另外6%是由于消费减少)

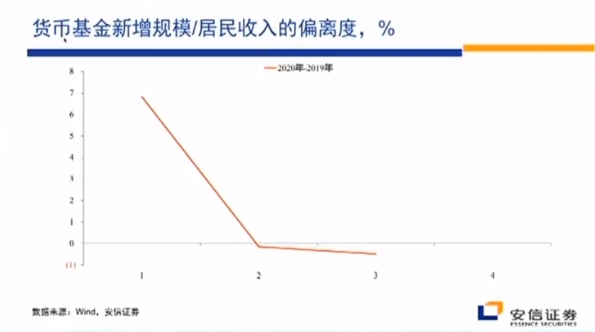

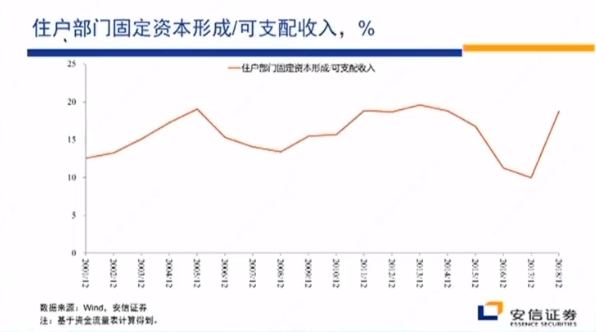

9、尽管三四季度经济复苏强劲,但居民户的储蓄率却没有回到正常水平。但随着三四季度居民预防性储蓄的减少,一部分预防性储蓄流入了股票市场。并且,作为资产配置的反面,随着风险偏好的增加,居民户对贷款的需求也在增强。并且数据显示,居民户的实物投资在8月以后明显加速。因此在六七月份,大量资金还没有进入实物投资市场,反而先进入了股票市场,导致市场走高。八九月以后,居民实物投资对股票市场进行了分流,即便如此,由于防御性储蓄减少,所有市场都得到了提振。

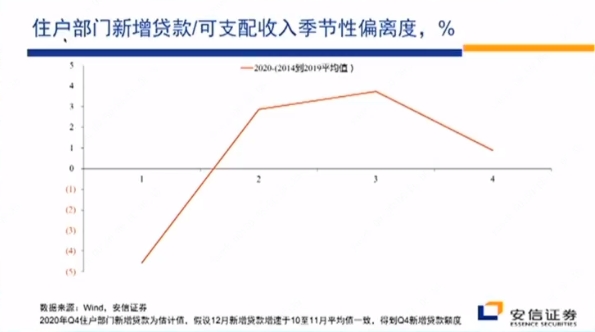

10、为什么居民贷款有所上升?因为在疫情之下整体经济有收缩趋势(一部分由于防御性储蓄增加),因此需要宽松的政策来应对,因此居民也更容易获得信贷。而这些信贷和预防性储蓄的作用一样,都成为了权益市场持续上升的推动力。

结论:即使在未来我们走出了疫情隧道,但预防性储蓄却很难立马恢复至常态,过去一年中预防性储蓄所带来的力量还是会继续维持,只是其力量会相对下降;在走出疫情足够长的时间后,预防性储蓄才可能发生反向下降(补偿),但这种情况不会立即发生,也许会在2021年或2022年的某一时刻出现,并导致经济很快加速,并引发货币政策相对紧缩,以上的逻辑也会反向再走一遍(资金流出股票市场)。