火电企业购煤形势十分严峻,动力煤价格上升的势头仍在继续。

7月14日,为保当地电煤供应,河南省已做出要求所有煤矿生产电煤一律不得外销等决定。当日,郑商所对动力煤期货部分合约实施交易限额,5个重点合约上单日开仓交易的最大数量为1000手。受益于动力煤价格的持续上涨,A股市场煤炭板块持续飙升。

券商中国记者发现,在北方港口动力煤价格居高不动的同时,多个产地坑口动力煤价格陆续上调,而且海外煤价持续走高,连续创下近11年以来历史新高。国内坑口煤价、海外煤炭价格,均与北方港口煤价处于倒挂状态。

由倒挂状态引发,北方港口库存偏低,而电厂存煤也低。根据华泰证券的分析统计显示,北方港口(秦皇岛、曹妃甸和黄骅港)库存低于过去4年的同期均值近26%,而沿长江内陆电厂煤炭库存为413万吨,低于过去4年的同期均值逾30%。

动力煤期货部分合约被实施交易限额

7月14日,郑商所对动力煤期货部分合约实施交易限额,自2021年7月15日当晚夜盘交易时起,非期货公司会员或者客户在动力煤期货2109、2110、2111、2112、2201合约上单日开仓交易的最大数量为1000手。单日开仓交易数量是指非期货公司会员或者客户当日在动力煤期货单个合约上的买开仓数量与卖开仓数量之和。

7月14日,动力煤期货合约继续上扬。其中主力合约2109合约,收盘报896.4元/吨,上涨27.8元/吨,涨幅达到3.20%。目前这个价位距离前期5月份高点,不足50元/吨。

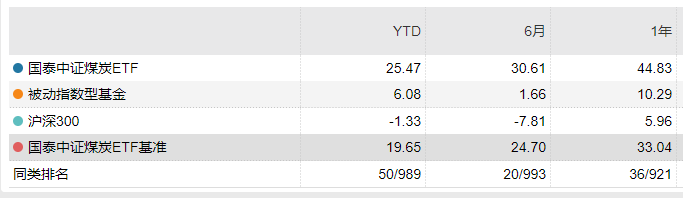

受益于动力煤价格的持续上涨,A股市场煤炭板块持续飙升。7月13日,煤炭ETF(515220)上涨4.28%,成交额为1.80亿元,换手率为17.05%。7月14日,煤炭ETF(515220)一度上涨2.90%,随后有所回落,收盘涨幅为0.24%。其中,兖州煤业取得10%涨停收盘,中煤能源涨幅达到4.96%。

河南电煤不外销,重庆求助山西省提供支持

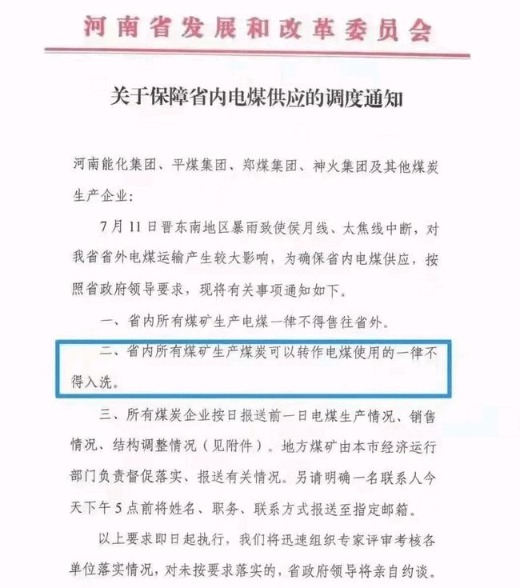

伴随各地高温预警频繁发布,火电企业购煤形势十分严峻,各地政府也开始频频出招应对。7月14日,为保当地电煤供应,河南省已做出要求所有煤矿生产电煤一律不得外销等决定。

通知称,7月11日晋东南地区暴雨致使侯月线、太焦线中断,对省外电煤运输产生较大影响,为确保省内电煤供应,按照省政府领导要求,要求河南能化集团、平煤集团、郑煤集团、神火集团及其他煤炭生产企业,所有煤矿生产电煤一律不得售往省外;省内所有煤矿生产煤炭可以转作电煤使用的一律不得入洗;所有煤炭企业按日报送前一日电煤生产情况、销售情况、结构调整情况等。

相比河南省内还有多个煤炭企业来说,重庆在面临火电企业购煤形势十分严峻的时刻,就不得不求助于外地煤炭产量大省。近日,山西省能源局与重庆市经济与信息化委员会组织两地煤、电及运输企业在太原举行会议,就晋渝两地煤炭产运需衔接有关事宜进行对接。

通过召开会议,晋渝两地就深化煤炭供需合作方面达成了共识:

一是为缓解重庆市面临的用煤紧张形势,山西省从讲政治、顾大局的角度出发,在煤炭供应和运输保障方面尽最大努力为重庆市提供支持和帮助;

二是建立晋渝两地政府部门间的调度机制,定期调度两地煤电合作情况,实现信息互通,并及时协调解决存在的问题,促进煤炭供需合作,共同推进两地经济发展;

三是加强两地煤电及运输企业的对接联系,努力推进签订产运需三方认可的煤炭中长期购销合同,进一步建立长期稳定的战略合作关系。

目前,在煤炭生产环节上,一方面要求全力保供,在有条件的情况下增产、扩产,另一方面又需要严防过剩产能死灰复燃。国家发展改革委环资司副司长赵鹏高7月13日表示,我国将强力推进产业结构调整优化,把坚决遏制“两高”项目盲目发展作为当前工作重点,严控增量项目,加快存量项目改造升级,扎实开展钢铁、煤炭去产能“回头看”,严防过剩产能死灰复燃。积极发展战略性新兴产业,加快工业、农业、服务业等绿色低碳发展。

港口和产地煤价格倒挂

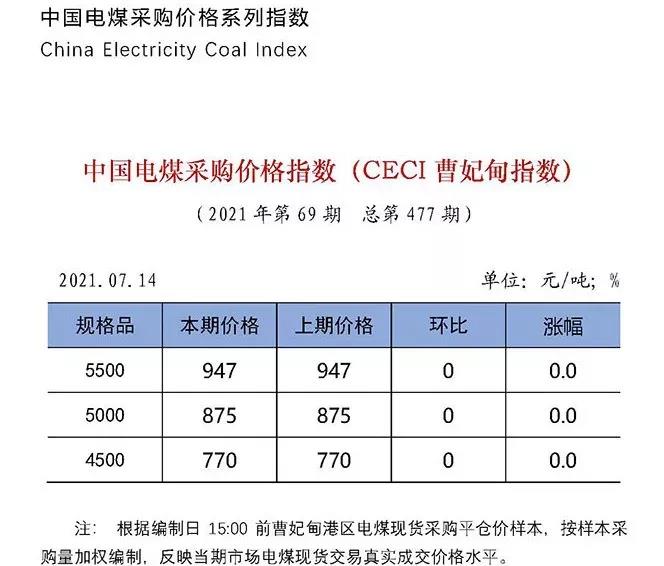

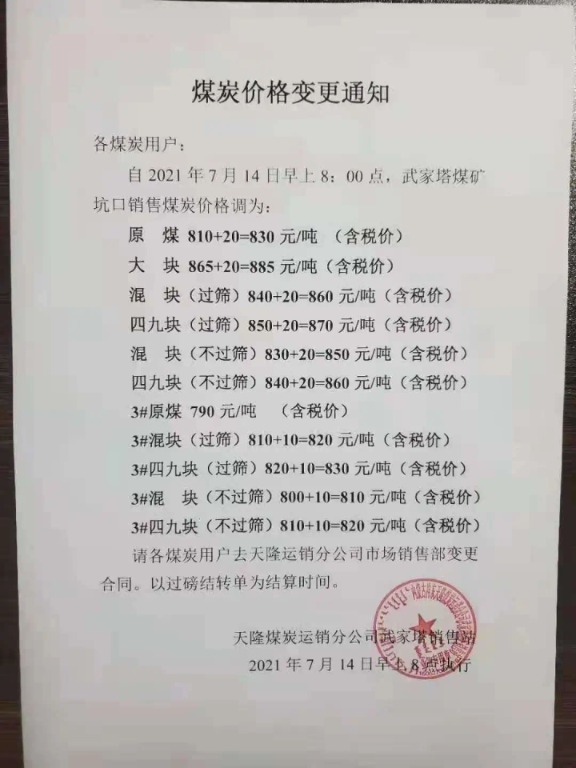

根据券商中国记者不完全统计,目前陕西、内蒙等外运动力煤价格仍然保持上涨态势,而且坑口煤价和海外煤价,对港口价格仍然有差距,后期价格支撑仍然比较明显。数据显示,目前环渤海地区港口5500大卡动力煤价格为947元/吨,而国内价格洼地的内蒙古坑口煤价为764元/吨,这里的动力煤计入运费和港杂费之后,到达北方港口的成本约为1050元/吨。

港口和坑口煤价处于倒挂,抑制煤炭贸易商向港口发运的积极性,更何况陕西、内蒙等外运动力煤价格近期持续保持上调态势。此外,海外煤价方面,澳大利亚纽卡斯尔动力煤价格为145美元/吨,创2010年以来新高,折合成到岸价约1190元/吨(计入运费、增值税、汇率和港杂费),同样高于国内港口煤价。

华泰证券煤炭行业分析师王帅表示,目前各关键节点煤炭库存均处于历史绝对低位,北方港口(秦皇岛、曹妃甸和黄骅港)库存目前为850万吨,较去年同期低21%,且低于2017-2020年同期均值26%;长江口(对应沿江内陆电厂煤炭供应)库存为413万吨,较去年同期低27%,且低于2017-2020年同期均值36%;沿海八省电厂库存为2540万吨,较去年同期低20%,低于2017-2020年同期均值15%。同时,需求环比上升以及港口坑口煤价倒挂,使得各个节点库存在历史绝对低位继续被动去化。

王帅认为,煤价拐点可能出现在8月中下旬。随着夏季进入尾声,煤炭需求将放缓,通常电厂日耗8月下旬开始进入下行通道,同时9月-10月的淡季预期,下游电厂或放缓采购节奏从而压制煤炭价格。但是考虑到绝对低库存下的补库需求以及11月至来年2月为期四个月的供暖季,预计煤价回调幅度有限。

天弘永利债券基金经理张寓表示,周期股仍然值得重点关注。虽然近期经济数据有所走弱,并且市场预期经济会向下,但是从经济周期运行的时间,需求的韧性,供给的结构性不足等方面看,周期股仍然值得重点关注。尤其是Q3旺季,周期股目前的预期非常低,估值很合理,如果经济有回补动力,则周期股仍然存在机会。此外,缺货和囤货现象预计还会出现。个股层面,仍然集中在中长期具有垄断力的优质公司,但从行业、竞争格局、估值方面有更多的平衡和考量,优先选择具有确定性竞争力、同时估值合理的公司。

延伸阅读:

持续高温!苏浙粤用电负荷创历史新高 电厂日耗量也创新高 动力煤期货又飙了

高温预警四起 用电高峰来了!电煤供应紧张形势再现 这一地已出手

煤炭板块震荡走高 高温来袭用电需求支撑煤价维持高位