本文核心数据:2006-2020年中国零食市场规模、2016-2020年中国临期食品市场规模测算

临期食品成年轻人新宠

2021年5月,据央视财经《经济信息联播》栏目日前报道,“临期食品成年轻人新宠”,引发了市场关注和网友热议。近年来,不少城市,特别是上海、深圳这种一线城市,已经悄然兴起了许多“临期食品折扣中心”、“临期食品专卖店”。

上述临期食品大多属于包装零食,由于生鲜、蔬果之类的难以保存太长时间,也没有明确的保质期,所以“临期食品折扣中心”、“临期食品专卖店”中主要为各种包装零食,当然也包括了不少进口小零食。

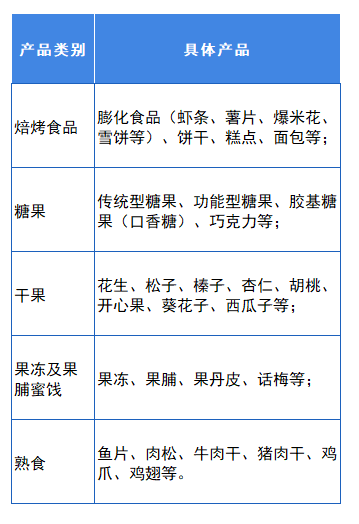

“临期食品专卖店”成列的食品种类繁多,从传统的瓜子、花生、豆类制品到熟肉制品、干粉冲剂等。

图表1:“临期食品专卖店”成列的食品种类

临期食品和过期食品的区别

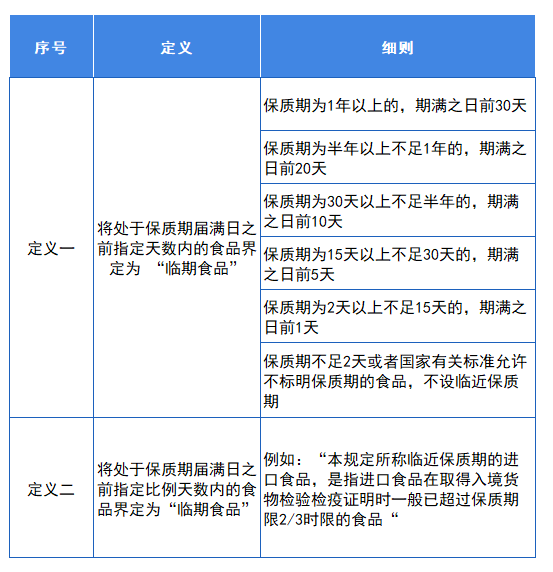

临期食品和过期食品有一定的区别。临期食品是指,即将到达保质期但仍在保质期内的食品。2012年1月27日,国家工商总局发文明确要求,食品经营者要对即将过期的食品向消费者作出醒目提示,并单独出售,如超市的“临期食品专柜”。在已经颁布有一段时间的《反食品浪费法》中特别提出:食品经营者应当对临近保质期的食品分类管理,做特别标示,或者集中陈列出售。

但是,“临界期”具体到什么期限,才算定义中的“即将到达食品包装物上标明的最后保质日期”?

目前全国各省市对于“临期食品”的地方性管理规定,如《上海市食品药品监督管理局等关于印发<关于加强进口食品安全信息管理的规定>

的通知》《广州市临近保质期和超过保质期食品管理办法》《浙江省食品药品监督管理局关于印发临近保质期食品管理制度(试行)的通知》等,将“临期食品”的“临期”定义分类为两种:将处于保质期届满日之前指定天数内的食品界定为“临期食品”和将处于保质期届满日之前指定比例天数内的食品界定为“临期食品”。

图表2:“临期食品”的“临期”定义分类

临期食品新旧处理方式——临期食品店铺的兴起

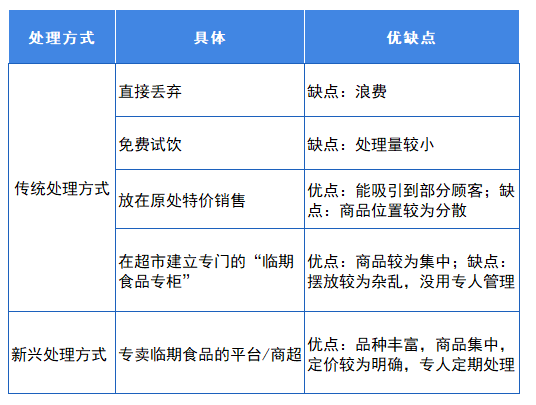

以往临期食品的处理方式为直接丢弃、免费试饮、放在原地特价销售等,但是都有相应缺点。而将临期食品放到专卖临期食品的平台/商超,好处在于品种丰富,商品集中,定价较为明确(按到期日分层次定价),专人定期处理过期商品,及时更新截止到期时间。

图表3:“临期食品”处理方式对比

临期食品行业发展现状及驱动因素

1、行业竞争格局

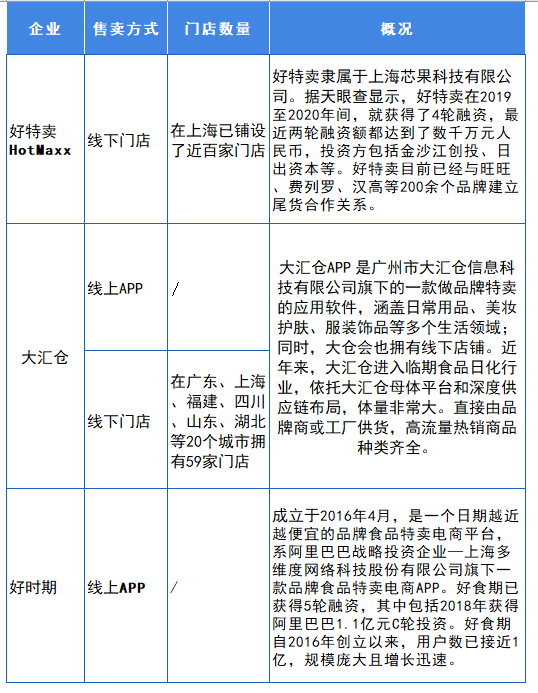

目前临期食品行业暂无大型上市公司,主要为一些新兴的、利用电商平台发展的连锁店铺/APP。目前市场上已有十几家公司做临期食品特卖连锁:包括好特卖、好食期、大汇仓、Boom Boom Market、小象生活、食惠邦、禾其多等。它们在选址、选品、加盟(或直营)上各有不同,但整体商业模式类似。大部分低价超市不喜欢自称临期超市,而是用“尾货处理”的概念。

图表4:临期食品行业相关企业概况

近年来,临期食品行业企业融资迅速。除已获得5轮融资的好食期以外,甩甩卖也在2018年获得了3500万元战略融资;2021年4月,以售卖临期商品为主的南京折扣超市小象生活宣布完成千万元天使轮融资,由愉悦资本领投;小程序善食者联盟在2017年获得了天使轮融资;折扣零售连锁店食惠邦也完成了1000万元的天使轮融资,由惟一资本主导,其次是钟鼎。

2、行业潜在规模

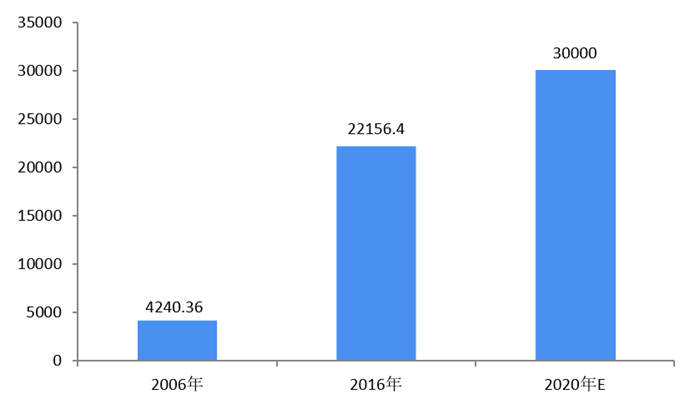

我国临时食品行业潜在规模庞大。商务部流通产业促进中心曾发布的《消费升级背景下零食行业发展报告》显示,2006年-2016年,我国零食行业总产值规模从4240.36亿元增长到22156.4亿元,预测到2020年零食行业总产值规模将接近3万亿元。

商务部流通产业促进中心图表5:2006-2020年中国零食市场规模(单位:亿元)

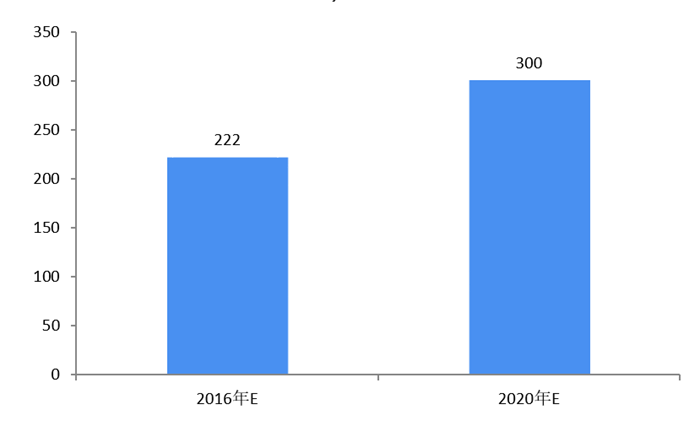

保守假设每年零食行业有1%的库存沉淀计算,2020年临期商品的行业规模就已经达到约300亿元。

商务部流通产业促进中心图表6:2016-2020年中国临期食品市场规模测算(单位:亿元)

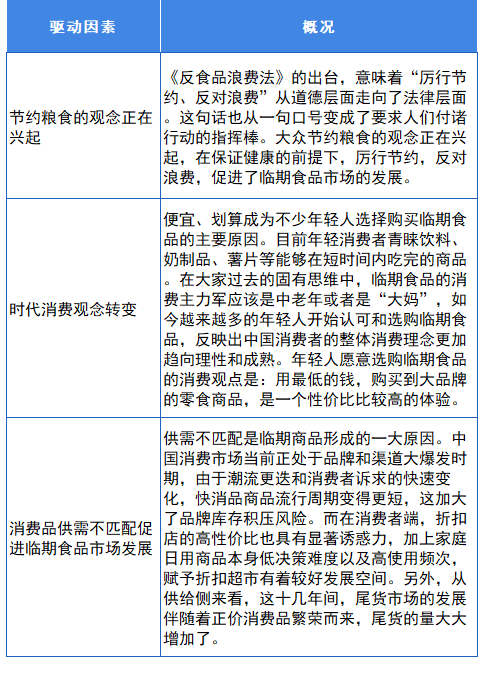

3、行业驱动因素和痛点

一直以来,临期食品都躲在大型商超的角落,由于品类单一,入不了年轻人的眼,消费群体通常是逛着免费班车的老年人。直到2020年,受疫情影响,很多实体店没有营业,导致大量食品滞销。产业链上游囤货积压,处于下游的特卖零售却正好迎来一波发展商机。一般食品要经过生产、加工、运输、销售等多个环节,一般超市为了少承担风险,不会接受超过一半保质期的商品,这就造成了供应商的一种损失,而临期商品销售商正是抓住了这一点,以低价购买供应商的食品。

图表7:临期食品行业驱动因素

但是,临期食品行业也存在一定的发展痛点,如货源不固定,商家是否篡改到期日期等安全隐患,不少顾客对此有一定的担忧。

临期食品行业发展前景

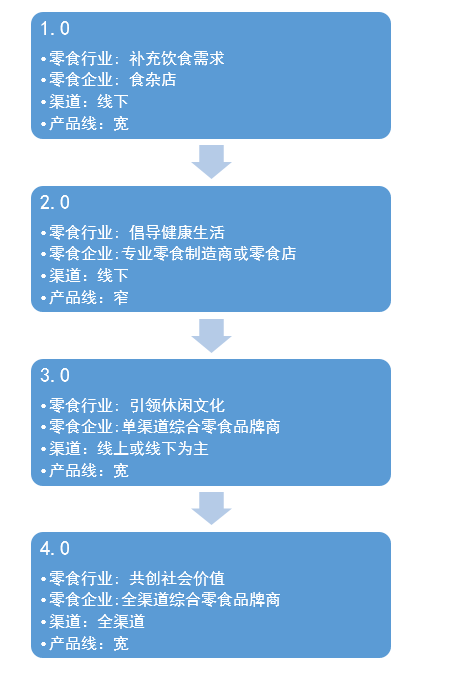

分析临期食品的大环境,首先分析我国的零食行业发展阶段。目前,零食行业已经走进了第四个发展阶段:

以简单补充饮食需求为核心的粗放经营“1.0版本”;居民健康生活理念崛起时代以改进产品品质为根基的“2.0版本”;考虑多元消费场景、融入文化休闲元素打造主题零食品牌“3.0版本”;以及贴合顾客物质消费、精神愉悦全方位需求,继而企业与客户彼此互动,共同实现自身社会价值的“4.0版本”新时代。

如果用四季来表述,零食行业已经走过了“春”的“需求大于供给的舒适区”,“夏”的“对产品品质的考验期”,“秋”的“对元素融合和消费需求把控的红利期”。目前,正是“冬季”,品牌同质化竞争严重的瓶颈期。而如何找寻一个行之有效的突破口,成为零食品牌关注的焦点。

图表8:中国零食行业发展阶段

可以看到,目前我国零食行业处于贴合顾客物质消费、精神愉悦全方位需求,继而企业与客户彼此互动,共同实现自身社会价值的“4.0版本”新时代。其实临期食品行业作为零食行业中的子行业,也正处于这个阶段。企业通过降价的方式,将临期食品集中促销,有效避免了食品过期,也是一种贴合下沉市场顾客消费心理和需求的行为,创造了一种企业顾客双赢的局面。临期食品性价比高、到期日明确标注,虽然临期但未过期,其实使得客户以一种较低的价格享受到了性价比较高心仪的零食,挑选食品的过程中带来一种愉悦之感。可以说,临期食品店铺的兴起,其实预示着我国零食行业已经处于较为成熟的发展阶段。

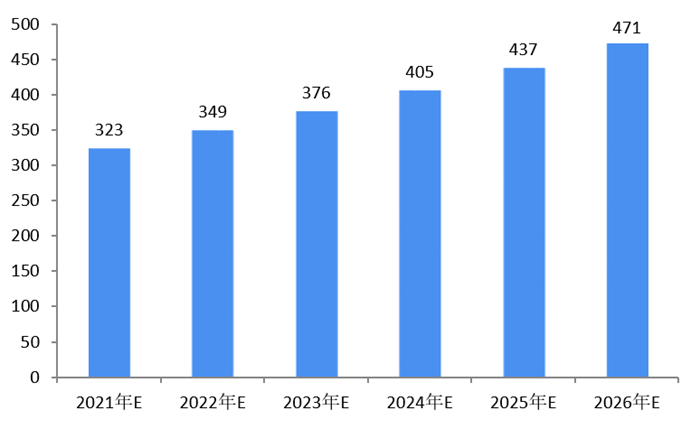

2016年,我国零食行业总产值规模22156.4亿元,预测到2020年零食行业总产值规模将接近3万亿元,年均复合增速约7.8%。据此推算出2026年零食行业总产值规模将接近4.7万亿元。保守假设每年零食行业有1%的库存沉淀计算,2021年临期食品市场规模估算为323亿元。。2026年临期食品市场规模估算为471亿元。

图表9:2021-2026年中国临期食品行业市场规模测算(单位:亿元)

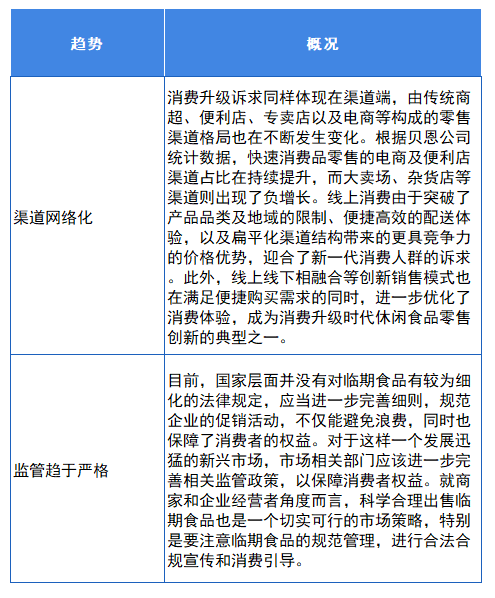

未来,临期食品专卖店或将进一步打通线下线下渠道,我国对临期食品的监管也将趋于严格。

图表10:临期食品行业发展趋势

更多行业资料敬请关注前瞻产业研究院发布的《中国休闲食品行业消费需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。