2021第一季度银行移动端获客显著增加,大行企业银行及中小银行月活增加明显,头部银行网上银行类APP及微众银行在用户粘性上表现抢眼(互联网年报点评参见2021年5月发布《B/C端触达与服务能力再提升—互联网银行主题2》)。得益于1Q21加密货币行情大涨和各国央行数字货币试点推进,数字货币相关APP活跃程度增速明显,频次纬度上具备优势。

摘要

引入银行系APP评价纬度,选取对象为头部银行旗下APP,包括网上银行、自建场景(信用卡等)、企业银行等,根据活跃性和粘性两方面,选取指标。客户活跃度指标显示头部机构MAU已达到5000万以上级别,同时保有30%-40%的季度同比增长速度,高速获客不断扩张用户规模,国有大行企业用户APP表现亮眼。客户粘性指标显示,农银e管家、建行企业银行、招行网上银行、平安口袋银行、微众银行、众邦银行等粘性评价出色,专注于企业及小微的建行企业银行、农银e管家粘性显著高于同业。

微众银行得益于2020年8月左右APP端上线We2000,以及在2020年微业贷/微粒贷持续深耕B/C端长尾用户持续放量,其场景金融经营正在进入上升通道,形成良性循环。从网上银行-自建场景-企业银行的三维联动来看,农业银行/招商银行表现突出,并且联动三农/个人金融场景。作为银行系APP的主要抓手,银行网上银行APP与个人贷款余额、净手续费收入、零售客户数形成较强的相关性,银行数字化转型应当重视对于线上客户提供适配服务,进行付费转化的能力,部分银行如邮储银行可参照其相关性加大在APP端的拉新-促活-转化,形成零售/财富管理的收入贡献。

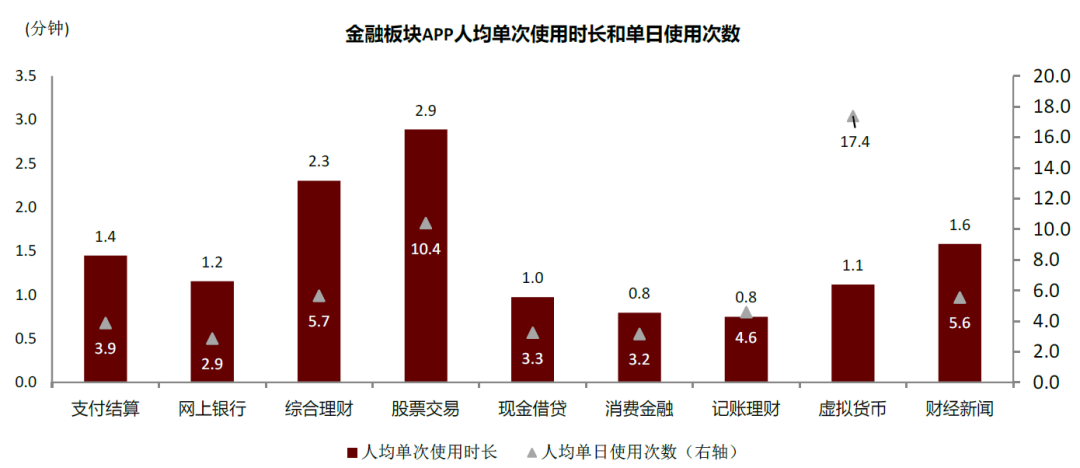

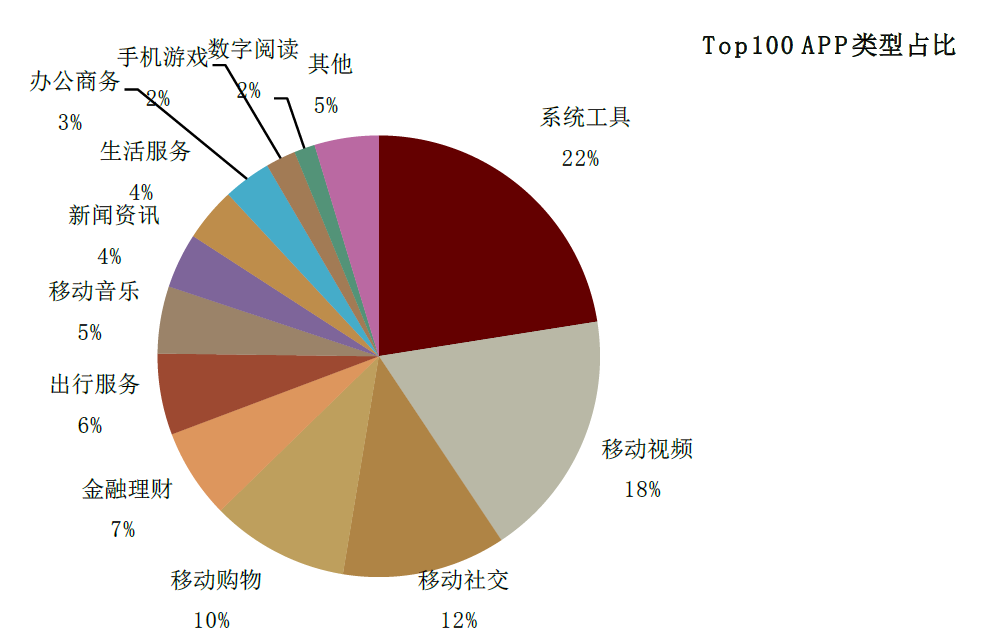

受1Q21加密货币价格高涨和央行数字货币推行影响,数字货币类APP成为新流量入口。从使用次数和使用时长角度看,股票交易/理财/财经新闻在单次使用时长上具备优势,而虚拟货币和股票交易在使用频次上具备明显优势。从APP模块运营来看,可以考虑加入用户频次较高或单次使用时长较长的金融类模块提高APP活跃/粘性,获取更多潜在客群。同时央行数字货币的推行也为银行APP的流量回归提供机遇,央行数字货币推进已形成“10+1”格局。更宏观看,移动视频/社交/购物依然霸占流量入口,金融理财紧随其后。

风险

数字化转型投入力度不足,主要在于科技数据类人才引入和使用。

正文

银行移动端追踪:月活显著提升,企业银行和中小银行增长迅速

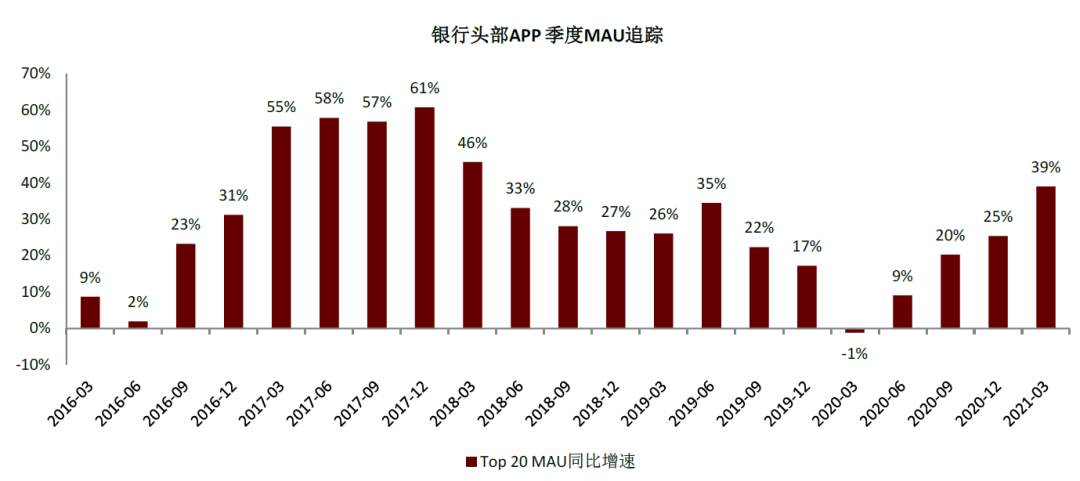

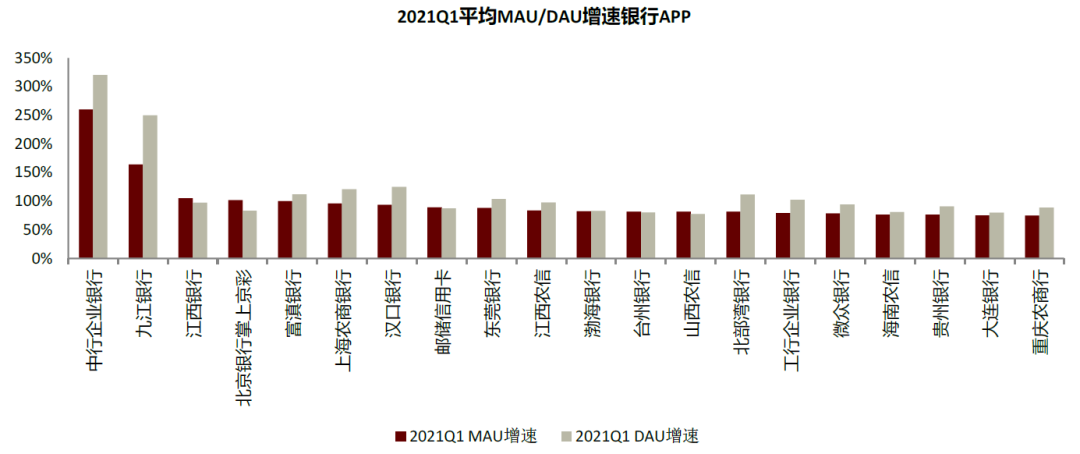

2021第一季度银行移动端获客显著增加,头部银行APP一季度月活同比增加39%。通过季度平均MAU数据观察,Top20的网上银行类APP季度MAU同比增加39%,疫情之后活跃用户持续高速增长阶段。MAU/DAU同比增长处于前列的网上银行系APP为上线时间较短的城商行、农商行,及大行的企业银行APP,包括九江银行150%+、江西银行100%+、建设银行企业银行250%+。值得注意的是,互联网银行中微众银行在2021年以来用户规模进入上升通道,2021Q1同比70%+。

图表:头部银行APP 季度MAU持续增长,2021Q1平均同比增速达到39%

资料来源:Questmobile,中金公司研究部

图表:企业APP及中小银行APP增速迅猛

资料来源:Questmobile,中金公司研究部

引入银行系APP评价体系,聚焦三维场景活跃/粘性/联动

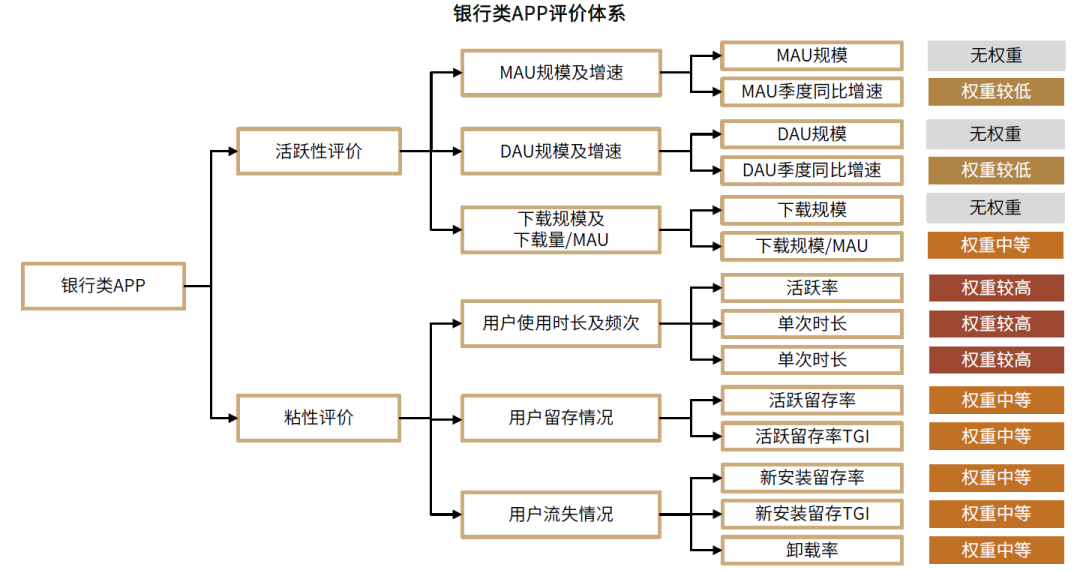

依据银行的活跃程度和粘性两大方面,对于银行系APP进行打分评价。选取对象为头部银行旗下APP,包括网上银行、自建场景(信用卡等)、企业银行等,根据活跃性和粘性两方面,选取指标。同时加入互联网银行用以比较银行系体系下各类APP与互联网银行APP的经营情况。活跃性指标包括用户的MAU/DAU规模及季度同比增速、下载量规模及下载量/MAU,主要目的在于衡量在各自用户基础上获得增量用户的比例情况;粘性指标包括用户的使用时长频次方面DAU/MAU、单次使用时长及单日使用次数,用户的转化漏斗中,留存及流失情况,包括用户活跃留存率、活跃留存TGI、新安装留存率、新安装TGI、卸载率,用以衡量用户在APP上的停留情况。着重于用户的成长性和用户的粘性(更加侧重于用户粘性的比较),将得到的最终结果进行加权排序。

图表:银行系APP评价指标

资料来源:Questmobile,中金公司研究部

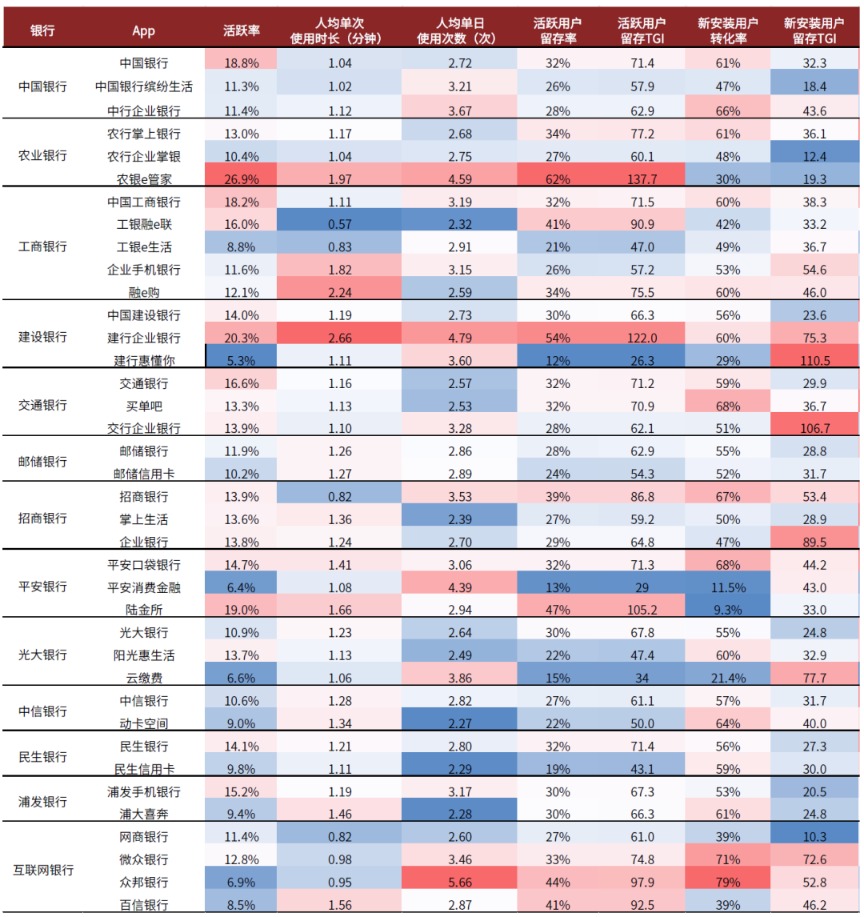

银行系APP旗下网上银行APP为主要活跃APP,TOP5机构包括国有大行及招行 MAU均超过5000万,建行/工行/农行网上银行APP 1Q21季度平均MAU超过8000万,且同比增速均显著,国有行+招行1Q21同比增速普遍在30%以上。其中,企业银行MAU/DAU增速抢眼,中行企业银行/工行企业银行增速分别在250%+/80%+,企业端客户线上化服务正处于快速获客阶段。头部机构中企业银行APP下载量增速维持高增长,农行的企业掌银/工银e生活/建行惠懂你/同比增速均超过40%,中行企业银行/农银e管家/交行企业银行/邮储信用卡增速均超过30%。互联网银行中众邦银行增速较高,接近30%。

图表:活跃程度追踪

资料来源:Questmobile,中金公司研究部

图表:粘性程度追踪

资料来源:Questmobile,中金公司研究部

整体看,银行系APP粘性综合评价得出,农银e管家、建行企业银行、招行网上银行银行、平安口袋银行、陆金所、微众银行、众邦银行粘性评价出色。在用户使用频次和使用时长看,农银e管家、建行企业银行表现突出,活跃率在26.9%/20.3%,而招行内部网上银行-自建场景-企业银行活跃率均在平均以上水平。从用户留存和流失情况看,农银e管家、建行企业银行表现突出,活跃留存率/新安装用户转化率在62%/30%和54%/60%。

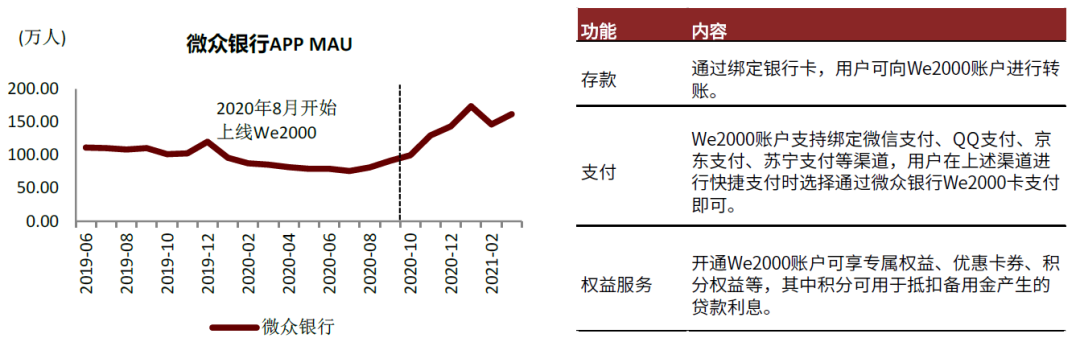

微众银行相比于其它银行系APP优势在于依托于微信生态,可以快捷地进行获客。微众银行目前产品主打微业贷、微粒贷产品,针对于小额轻抵押需求客户;APP设计上将主账户功能放于首页,界面非金融板块极少。微众银行在2020年8月前后在APP端上线We2000功能,We2000的特点在于集账户、存取、消费支付、积分权益等服务于一体,用户可以将资金存入We2000账户,在微信支付、QQ支付、京东支付、银联支付等消费支付时使用[1]。该产品与其它互联网平台合作,开发出一系列新型合作产品,包括与顺丰合作推出“神骑卡”、与和骏出行合作“We2000 启驾宝”。自从2020年8月后,微众银行移动端月活进入了上升通道,推测可能与不同场景之下与关联方的深度合作有关,包括微业贷和微粒贷的放量,如微业贷服务已触达超过188万户企业法人,为其中超过56万户提供了信贷服务,触达及授信客户同比增速均在100%左右,连续3年超过60%的企业客户为首次获得银行贷款。建行企业银行功能设计全部落实于企业客群的企业服务、账户管家、企业财务管家等,在成长性、用户粘性、用户留存度上展现出独特优势。

图表:微众银行登陆便捷,功能简化,全部针对于金融服务

资料来源:Questmobile,中金公司研究部

图表:建设银行企业银行设计简化,需要客户号登陆,功能涵盖企业全方位金融服务

资料来源:Questmobile,中金公司研究部

图表:微众银行推出We2000后的MAU变化

资料来源:Questmobile,中金公司研究部

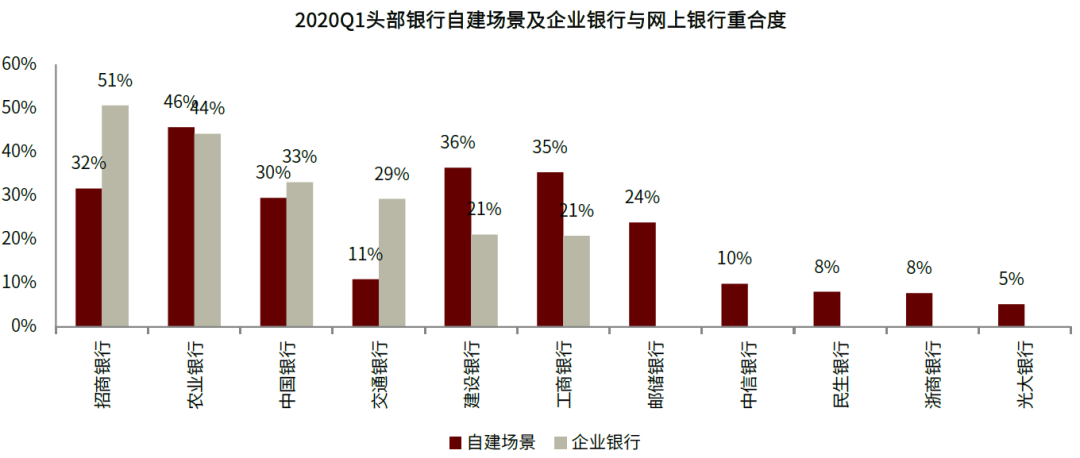

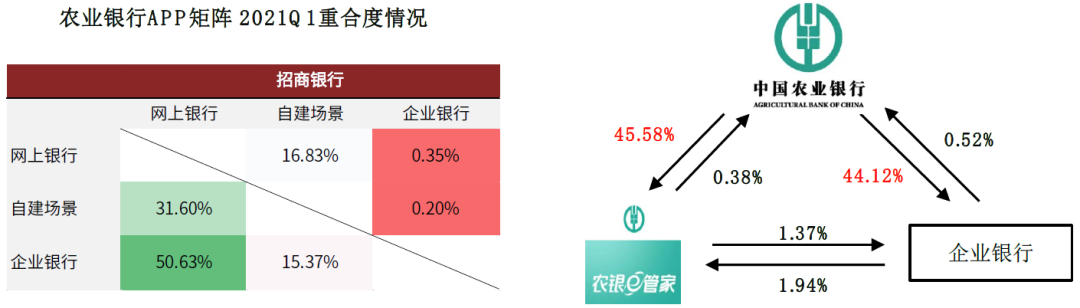

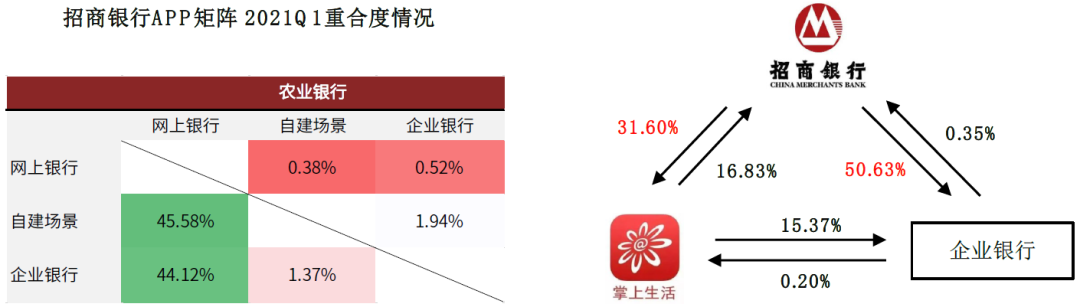

从网上银行-自建场景-企业银行的联动来看,农业银行三者APP主题共同指向三农金融服务,在三者APP联动的角度看具备一定的协同性。农业银行系APP中,网上银行专设栏目扶贫专区,农行企业银行专设普惠金融专栏,农银e管家中包含四种类型的用户身份:供应链企业、惠农通网点、农户、商户,三者具备相同的主题针对统一客群,因此具有较强联动性。农银e管家是农业银行针对农业供应链上下游企业的电子商务金融服务平台,集供应链管理、电子渠道结算于一体,实现在线商品展示、销售、支付、和账务管理等多项功能。

图表:头部银行网上银行-自建场景-企业银行三维联动,农行、招行表现出色

资料来源:Questmobile,中金公司研究部

图表:农业银行APP联动分析

资料来源:Questmobile,中金公司研究部注:右侧箭头代表箭头所指APP中与箭头尾APP重合的用户数,以箭头所指APP平均MAU为分母

图表:招商银行APP联动分析

资料来源:Questmobile,中金公司研究部注:右侧箭头代表箭头所指APP中与箭头尾APP重合的用户数,以箭头所指APP平均MAU为分母

图表:农业银行旗下APP专设扶贫商城、普惠金融板块

资料来源:Questmobile,中金公司研究部

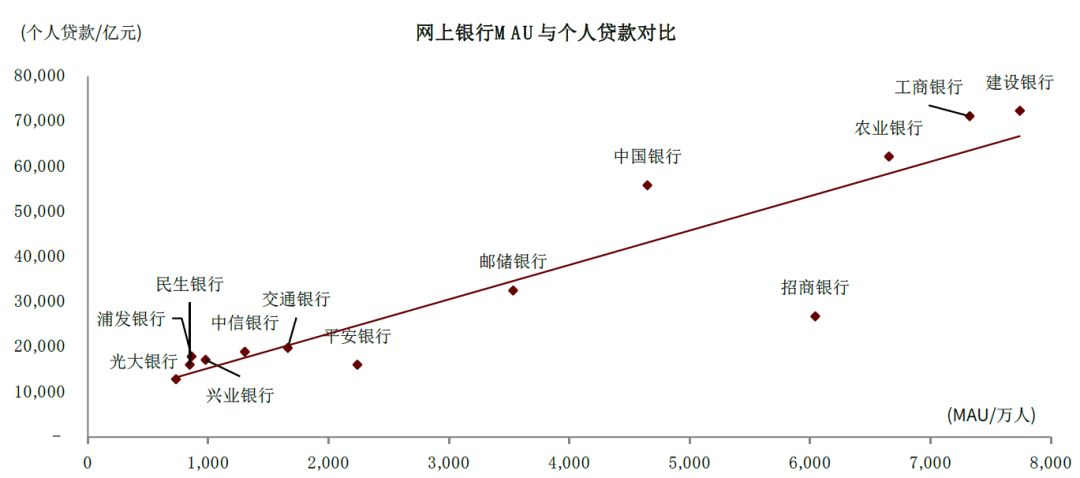

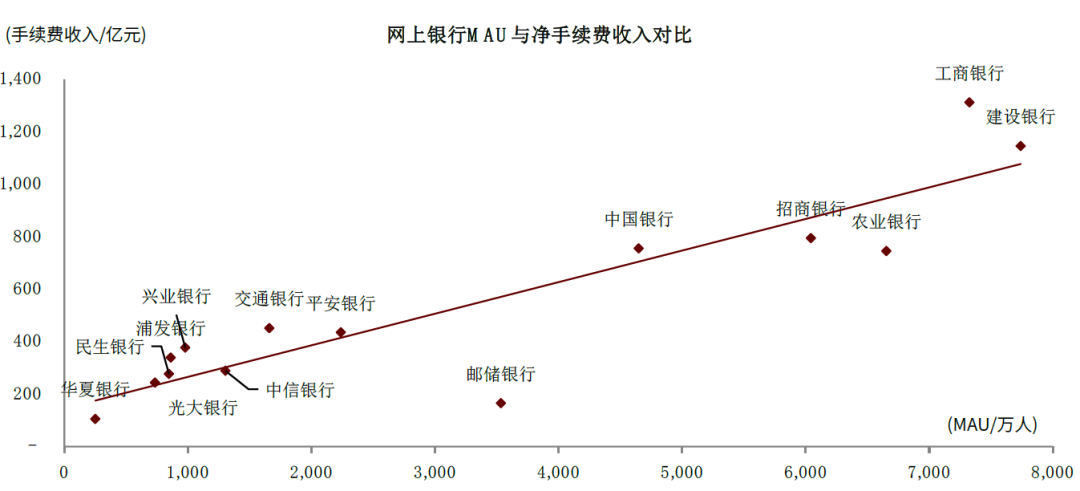

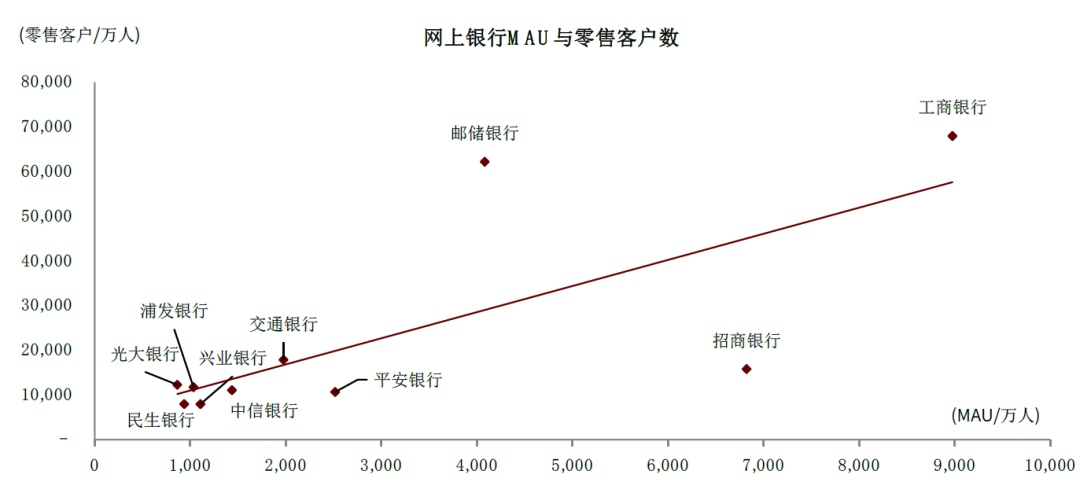

作为APP场景金融的主要抓手,银行的网上银行APP与其个人业务之间存在一定的相关性,越大的活跃用户规模往往对应着更高的个人贷款余额和净手续费收入,银行应当将APP端场景经营作为数字化转型的重要工具。招商银行在贷款余额与MAU的比例中较低远异于平均水平,凸显了其APP端场景金融的建设成果,同时也意味着信贷投放规模和额度仍具成长空间;邮储银行手续费收入与MAU比例较低远低于平均水平,在零售财富管理中提高线上活跃用户付费转化率上具备一定空间。以2020年统计零售客户数为样本,关注头部银行网上银行MAU与零售客户数发现,招行和邮储的客户线上化程度更高,其月活MAU水平远超平均MAU与零售客户数比例,而邮储银行在零售客户线上化转型中还具备充足的空间。

图表:网上银行MAU与个人贷款关系

资料来源:Questmobile,中金公司研究部

图表:网上银行MAU与净手续费收入关系

资料来源:Questmobile,中金公司研究部

图表:网上银行MAU与零售客户数量关系

资料来源:Questmobile,中金公司研究部注:零售客户数选取2020年各银行零售用户数

金融系APP流量:数字货币类成崛起新星

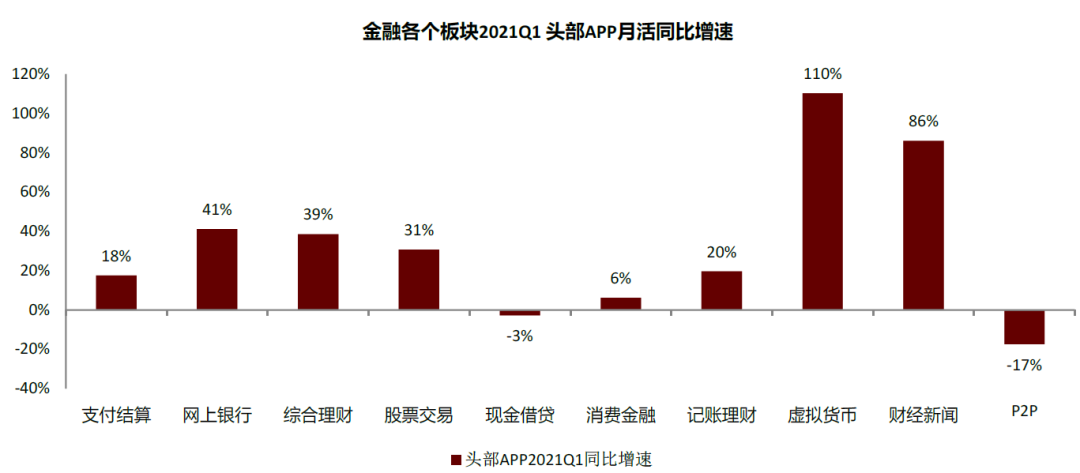

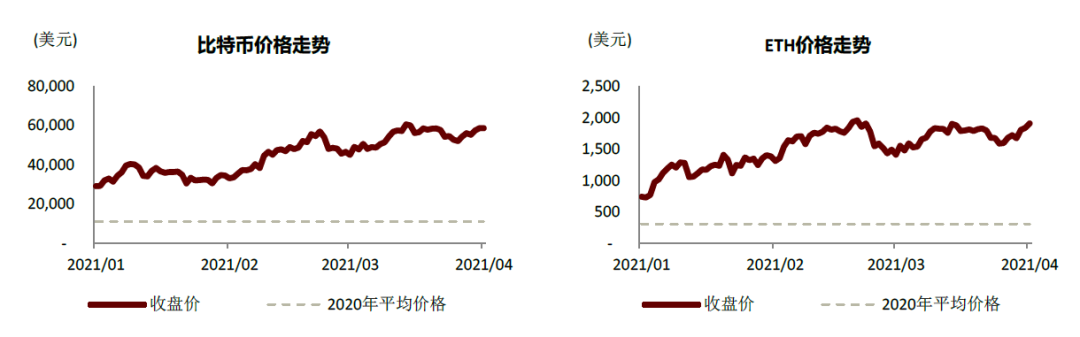

从金融类APP流量角度看,虚拟货币成流量新入口。同比来看,受到1Q21全球数字货币价格高涨的影响,1Q21虚拟货币类APP的月活数量同比有大幅度增长,1Q21前五名平均月活增速超过100%,相比于金融APP其他类别增长明显。从使用次数和使用时长角度看,股票交易、理财、财经新闻在单次使用时长上具备优势,而虚拟货币和股票交易在使用频次上具备明显优势。得益于加密货币大涨及各国央行数字货币推动,数字货币类APP成为了新的流量增长入口。从APP的打分分析来看,银行系APP的金融板块类功能对于用户活跃性/粘性的作用远高于其他类功能,因此可以考虑更多地加入用户使用频次更高、单次使用时长更长的股票类、财经类等板块。与此同时数字货币以及央行数字货币的发行也对流量回归银行APP提供帮助。受全球金融市场波动的影响,市值头部的加密货币如比特币、ETH等均相较于2020年在1Q21有着大幅度提升;央行数字货币DC/EP一季度在苏州、深圳、成都等地展开测试,已经形成包括2019年深圳/苏州/雄安/成都+北京冬奥会,到2020年上海/海南/长沙/西安/青岛/大连试点测试地区在内的“10+1”测试地点,在场景上拓展了场景至硬钱包、医疗场景、校园场景、跨境支付场景等,进一步积累了大规模推行的社会经验和技术准备。互联网银行中,网商银行也作为运营商参与到央行数字货币的测试中,是在六大国有行运营商之后的第七家运营商,一方面是对于网商银行互联网银行实践的肯定,另一方面也有望增加网商银行在移动端的获客。

图表:金融各个板块头部APP同比增速,现金借贷及消费金融板块受监管影响较大,虚拟货币火爆

资料来源:Questmobile,中金公司研究部注:选取各板块MAU TOP5平均

图表:金融各个板块头部APP粘性对比股票交易/虚拟货币分别在单次时长和单日次数表现突出

资料来源:Questmobile,中金公司研究部注:选取各板块MAU TOP5平均

图表:加密货币市值前二——比特币/ETH价格较2020年大幅上涨

资料来源:Questmobile,中金公司研究部

图表:从MAU合计占比看,移动视频/社交/购物依然占据流量入口,金融理财紧随其后

资料来源:Questmobile,中金公司研究部注:时间选取2021年初MAU数据;系统工具不纳入C端场景应用考量范围

图表:网商银行参与到数字人民币测试中,我们认为未来数字人民币会对银行系APP流量将产生积极影响

资料来源:腾讯网,中金公司研究部

[1]资料来源:亿邦动力https://www.ebrun.com/ebrungo/zb/399281.shtml