4月经济数据明显强于市场预期(但基本符合我们预期)的是地产。4月地产销售面积小幅回落,但单月增速依然高达8%,4月地产投资单月增速甚至有所反弹,上行至10.2%。理解今年地产强韧性的背后,需要从两个故事讲起。一个关于地产销售,从区域视角看其韧性来源。另一个是关于地产建安投资,从三条线下地产商行为变化看其韧性来源。

基于这两个故事,我们重复对地产的看法,全年地产销售面积增速大概率是过去四年最高值(2018-2021年),可能在3%-5%之间(两年平均),但下半年会边际回落。地产投资的韧性支撑靠建安,建安全年增速可能在7%-9%(两年平均),略高于去年,下半年偏平或小幅向上。

一、地产销售:金融视角看当下地产销售的区域特征

我们将全国31个省,根据经济、人口这两个变量(对地产的中长期销售有影响),分为四个区域。四个区域大概各占地产销售面积的1/4左右。其中区域一包括三省两市(江苏、浙江、广东、上海、北京)。典型特征是经济发达,人均GDP非常高。

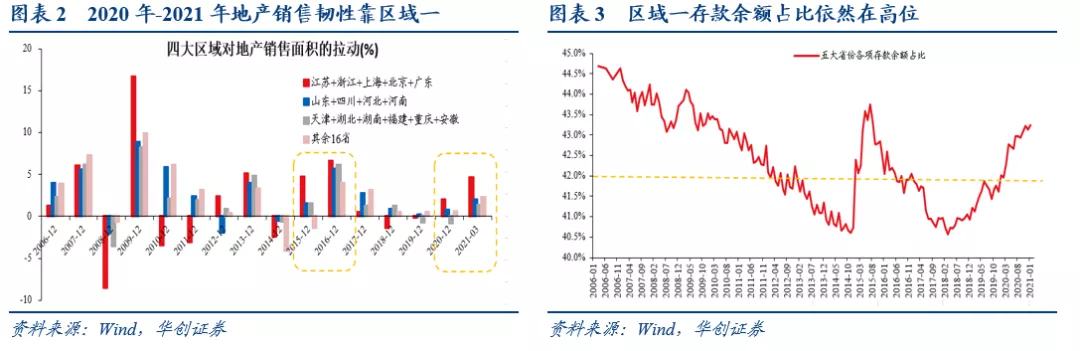

2020-2021年1季度,地产销售的强主要来自区域一的拉动(这意味着可能是投资性需求主导这一轮地产销售的走强)。2020年,全国商品房销售面积同比增长2.6%。其中,第一类区域拉动了2%(注:四大区域的拉动合计值,等于全国增速)。2021年前3月全国商品房销售面积相比2019年,两年平均增长了9.8%。其中,第一类区域拉动了4.6%。

上一次地产销售的主要贡献来自第一类区域的时间,是2015-2016年。

比较这两个时间段,一个不可忽视的相同点是,区域一的存款占比在提升(这意味着,区域一的居民或企业部门购房能力在提升)。存款提升有两个途径。一是自身财富增值。另一个是获得更多金融资源,如信贷。我们发现,这两个时间段,恰恰对应的是这两个途径都顺畅的时候。都是股市大幅上涨时(区域一股民占全国四成以上,上市公司市值占一半左右,股市上涨时,区域一获益)、同时区域一新增社融占比上行时(今年1季度,区域一新增社融占比提高至47.6%,2019年全年仅42.1%)。

考虑到目前区域一的存款占比仍在高位,这意味着,地产销售来自区域一的拉动可能仍会持续。地产销售增速很难大幅快速回落。

二、地产建安投资:三条线下地产商行为变化理解建安韧性

为什么房企今年会增加建安投资?

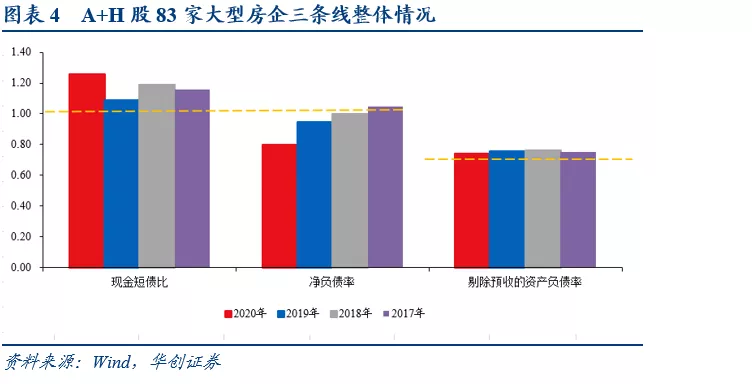

第一,有动机。三条红线出台之前,房企更在意的是现金流。通过新开工—>预售—>获得现金—>拿地—>新开工的模式获得规模的快速扩张。三条线出台之后,意味着,房企要兼顾剔除预售的资产负债率这一指标。意味着,仅仅预售是不够的(预售时,房企资产负债表上资产端增加现金、负债端增加预收,不影响剔除预收的资产负债率这一指标值),需要房企降低有息负债增速同时增厚净资产。而增厚净资产的主要途径是增加利润。(房企基本都已上市,扩股本空间有限)。

第二,有能力。我们统计A+H股83家主流房企的预收/营业收入这一指标,2020年是111%,过去四年最高。房企确实积压了较大已经预售的但还没有竣工结转的房子。

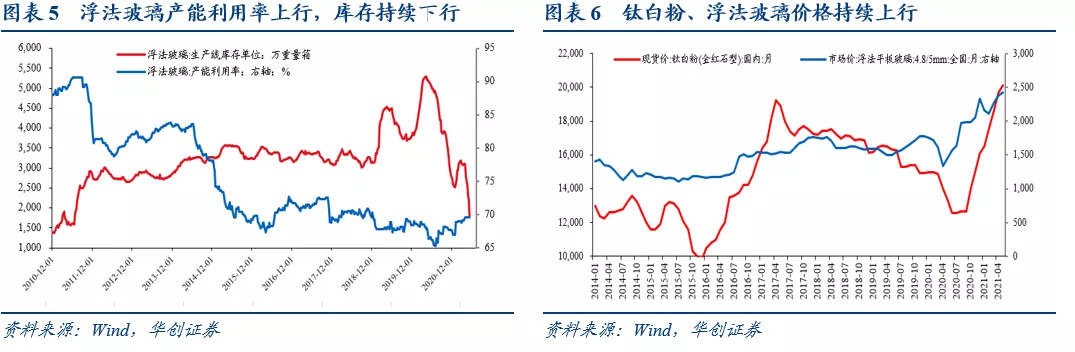

房企是不是在增加建安投资?我们观察多个高频指标。发现可能是在这么做。比如竣工端的钛白粉价格、浮法玻璃价格,都已经超过2016年的高点。浮法玻璃在产能利用率持续上行的背景下,库存大幅回落至近10年新低。