随着2020年年报数据、2021一季度数据完整出炉,各行业趋势已经渐渐明朗。其中在过去遭受疫情、地产调控等一系列宏观事件影响的轻工行业,逐渐显现出增速换挡的迹象。当前多维度数据显示,轻工行业正在加速驱散之前的阴霾。

2020轻工营收增速放缓显著

2021Q1全面回升

首先在营业总收入增速方面,2020年因疫情影响,消费属性较强的轻工制造子板块受到了明显冲击。

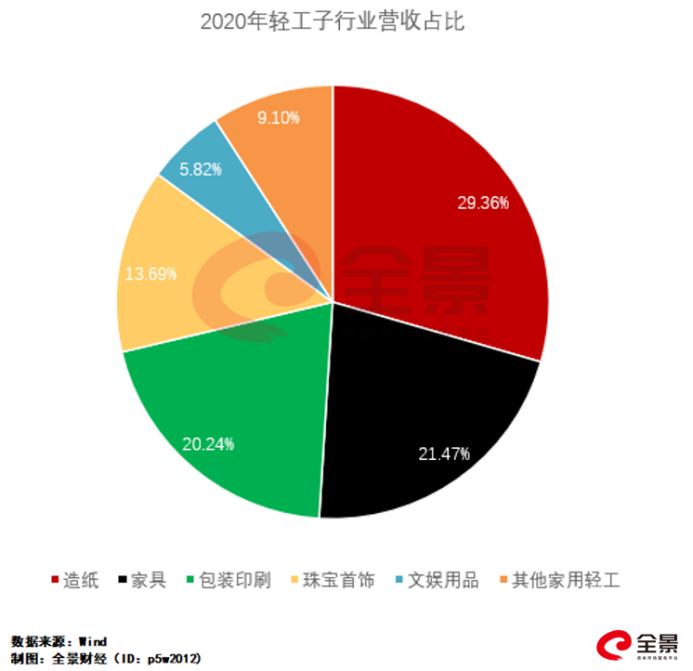

以剔除了长期亏损的尾部企业后的124家上市公司数据为基准,2020年轻工制造中营收增速为4.36%,较2019年同期的7.50%下降较为明显。其中造纸、家具、包装印刷、珠宝首饰、文娱用品、其他家用轻工等6大子板块,营收贡献占比分别为29.36%、21.47%、20.24%、13.69%、5.82%、9.10%。

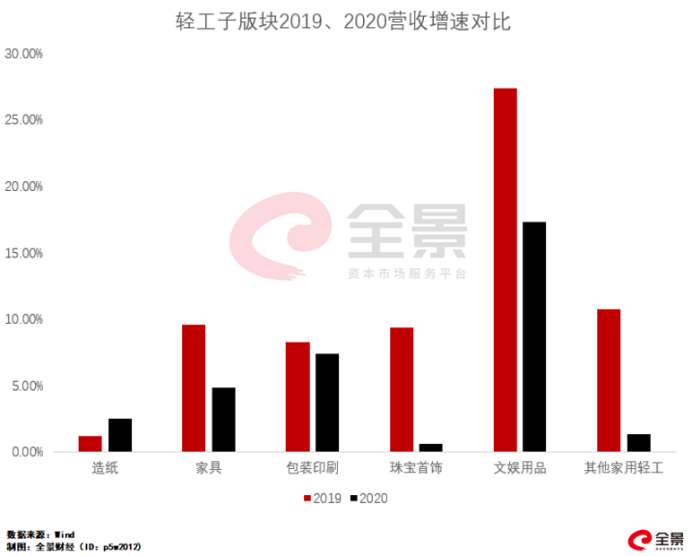

分子板块看的话,除造纸板块营收增速由2019年的1.22%提升至2.51%,包装印刷板块由2019年的8.25%小幅下滑至7.43%外,其余板块增速均出现明显下滑。家具、珠宝首饰、文娱用品、其他家用轻工分别由2019年的9.60%、9.37%、27.41%、10.75%,跌至4.81%、0.63%、17.29%、1.36%。

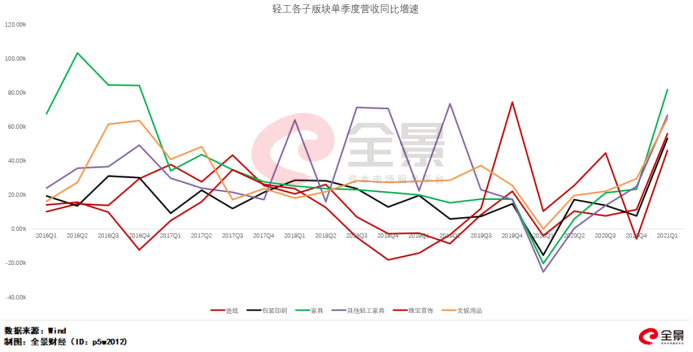

不过2021一季度,轻工各子板块营收同比增速已经呈现全面提升态势。

2021Q1轻工制造整体、造纸、包装印刷、珠宝首饰、文娱用品、家具、其他家用轻工细分板块均取得高速增长,同比增速分别为51.75%、53.89%、42.32%、26.21%、65.67%、76.37%、70.77%。从2020年一季度开始就呈现季度性攀升趋势。

对比2019一季度,轻工制造整体、造纸、包装印刷、珠宝首饰、文娱用品、家具、其他家用轻工,分别为31.26%、43.60%、26.34%、12.74%、58.98%、33.13%、20.37%的增速而言,均有大幅提升。

疫情冲击叠加会计调整

2020行业毛利率全面承压

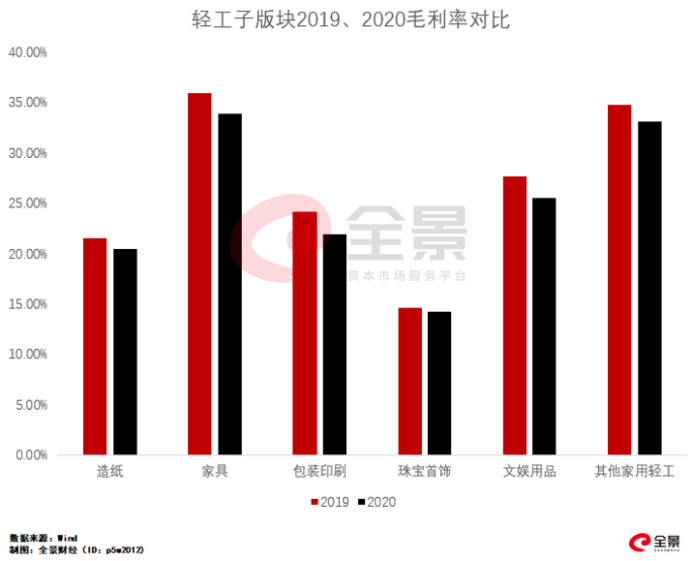

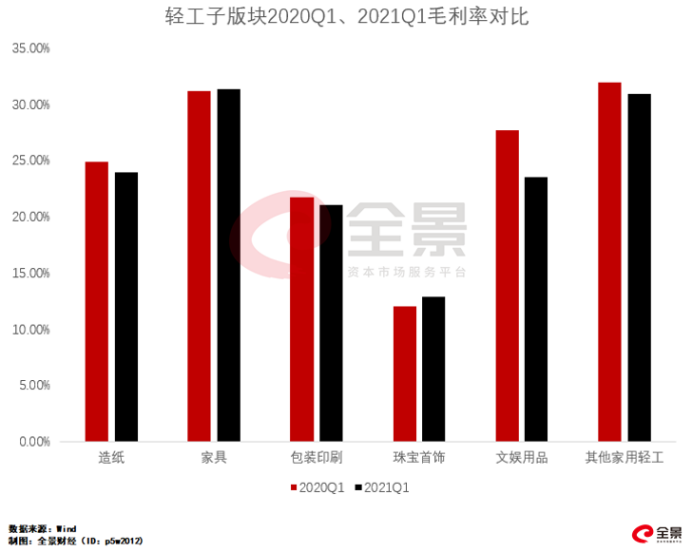

疫情冲击的同时,由于2020年执行新收入准则,将原收入准则下计入销售费用的促销费用冲减当期营业收入,将与合同相关的运输费用重新分类在营业成本,因此2020年轻工制造行业毛利率出现较为明显的下降。

整体毛利率同比下滑1.46个百分点至24.25%,其中造纸、包装印刷、家具、珠宝首饰、文娱用品、其他家用轻工毛利率分别为20.48%、21.96%、33.89%、14.23%、25.55%、33.14%,相较2019年分别下滑1.08、2.19、2、0.4、2.14、1.66个百分点。

2021年一季度,行业整体毛利率同比小幅增长0.11个百分点至23.60%,其中仅家具、珠宝首饰分别实现0.19、0.82个百分点同比增长至31.37%、12.9%;剩下的造纸、包装印刷、文娱用品、其他家用轻工毛利率,同比下滑0.88、0.68、4.2、1.06个百分点至23.99%、21.07%、23.53%、30.91%。

2020净利润增速分化显著

2021Q1迎来全面强势反弹

传导至净利润端,轻工子板块净利润增速出现了显著的分化。

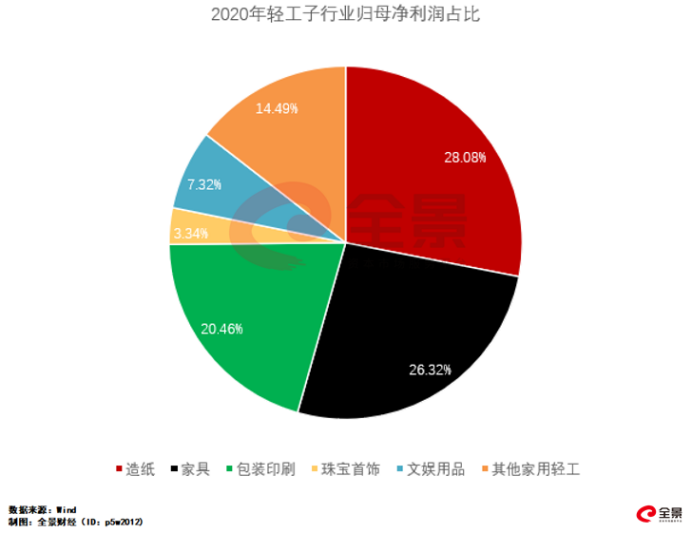

数据显示,行业2020年整体归母净利润达到369亿元,同比增长4.94%。其中造纸、家具和包装印刷,分别以28.08%、26.32%、20.46%比重,贡献了超3/4的归母净利润额度。

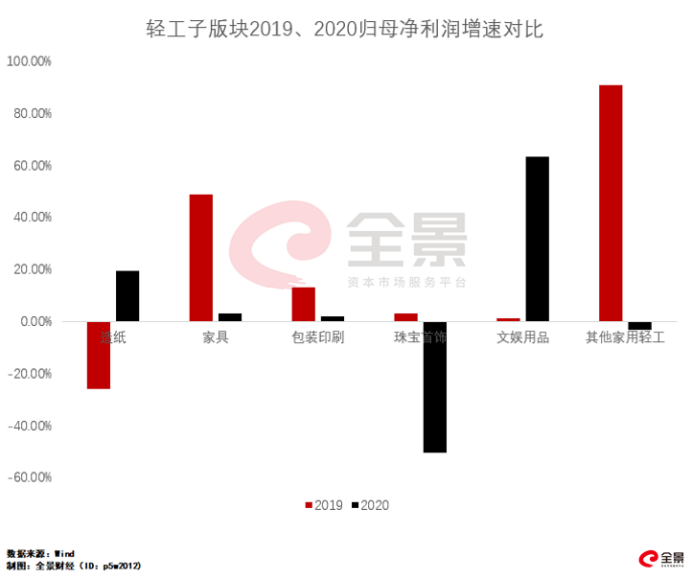

其中造纸、文娱用品2020年归母净利润分别实现19.46%、63.43%的同比增长,相较2019年的-25.95%、1.3%同比变动有大幅改善。剩余的包装印刷、家具、珠宝首饰、其他家用轻工分别同比变动1.82%、3.20%、-50.47%、-3.22%,大幅弱于2019的13.16%、48.80%、3.20%、90.64%同比变动。

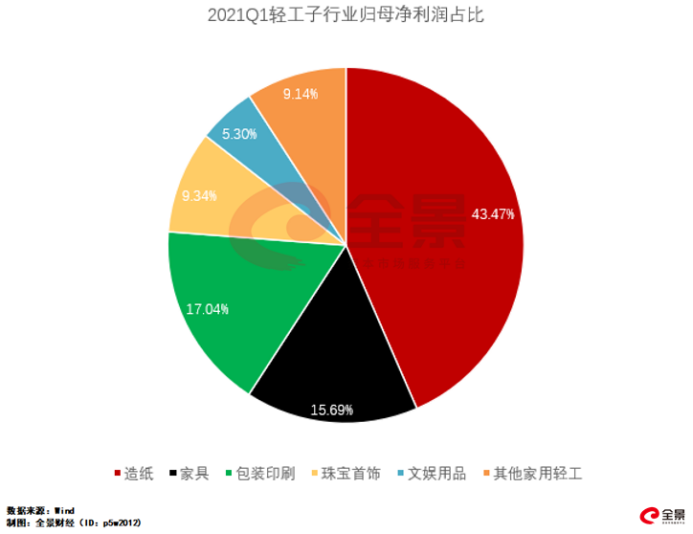

2021一季度全面强势反弹,造纸板块归母净利润贡献逼近行业近半比重。

2021Q1轻工制造整体归母净利润同比增长158.98%,除了文娱用品录得29.08%同比下滑外,家具归母净利润由2020Q1的-2.64亿增长至2021Q1的19.51亿,造纸、包装印刷、珠宝首饰、其他家用轻工粉分别同比增长171.32%、61.20%、142.49%、225.25%。其中体量大、增速高的造纸板块,归母净利润贡献比重达到了43.47%,近乎行业的半壁江山。

全面恢复之中,龙头强势姿态更甚

得益于终端需求偏刚性,以及在消费升级与渠道变革持续背景下,拥有制造优势或渠道流量获取优势的企业有望加速突围,实现市占率提升。

因此,2021年一季度,家具板块与造纸板块龙头的恢复态势十分明显,其他家用轻工板块中欧普照明与公牛集团也呈现出较快业绩提升。