投资要点

事件:2021年4月新增社融1.85万亿元,社融存量增速11.7%,新增人民币贷款1.28万亿元。我们认为:

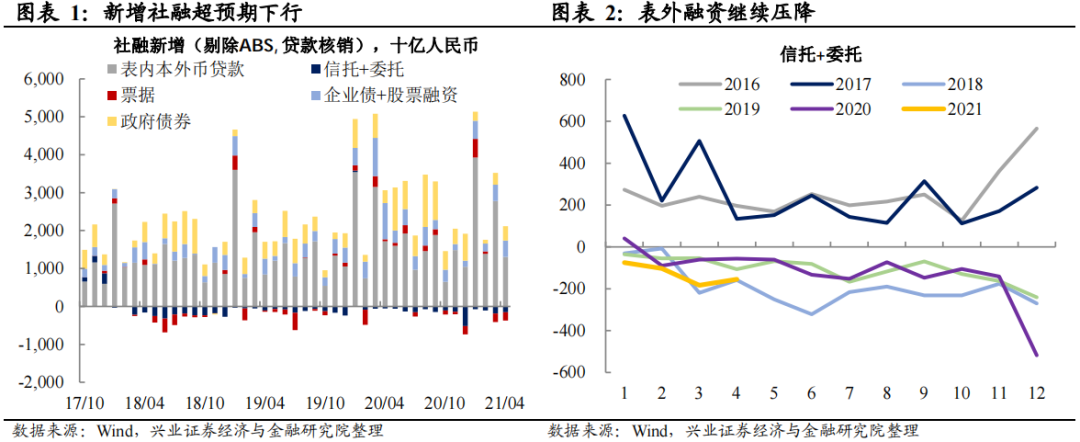

整体来看,4月社融数据反映信用压缩开始显现。4社融存量增速由12.3%下降至11.7%,新增社融1.85万亿元,比上年同期少1.25万亿元。今年以来,新增社融超季节性逐渐减弱,4月新增社融由前期高于季节性增长转为弱于于季节性,反映信用逐步压缩。

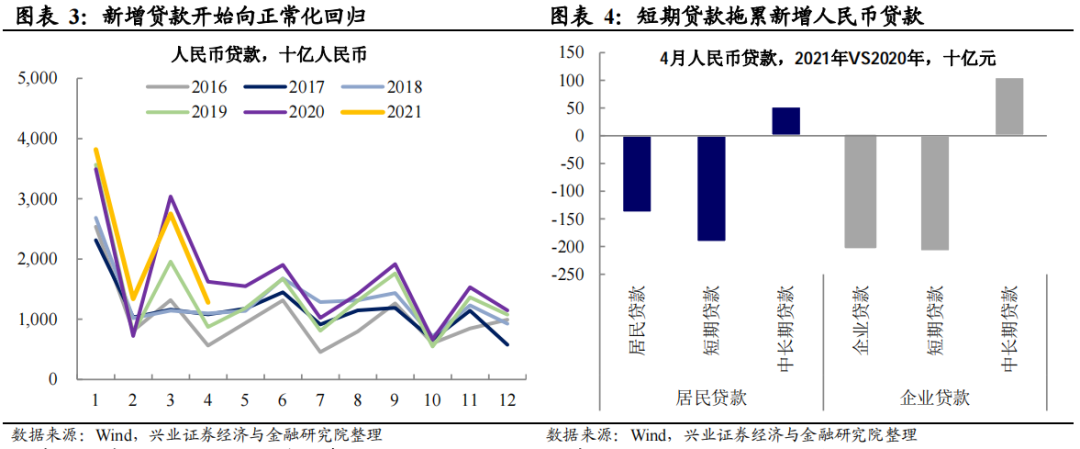

表外融资继续压降,表内融资也有所下滑。4月表外融资在强金融监管下继续延续前期压降趋势,但表内融资与3月高增长不同,而是出现下滑。4月新增人民币贷款为1.28万亿元,较上期下滑1.47万亿元,较去年同期下滑0.34万亿元。

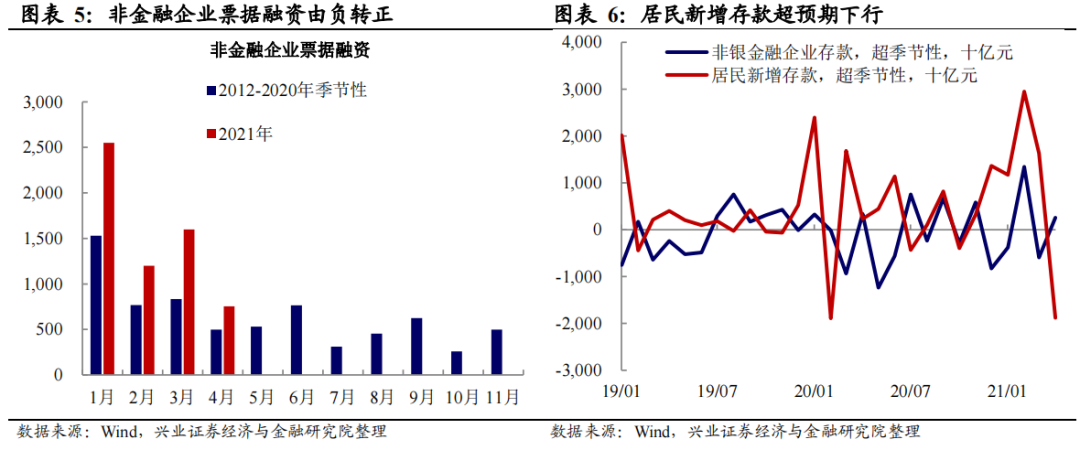

从企业端而言,贷款仍然不弱,但有边际变化。4月新增企业贷款和企业中长期贷款仍然保持超季节性增长,维持在较高水平。但综合企业表内外融资,2021年1-4月新增企业端融资(股票+企业债+表外+企业贷款)为7.2万亿元,相较2020年同期下降了2.5万亿元。同时,与前三个月不同的新变化是,新增企业票据融资出现自今年以来的首次上升。在企业新增融资整体边际放缓的情况下,票据融资出现上升,可能意味着企业端融资回落的背后,有一定的需求边际走弱的迹象。

政策监管效果显现,居民端短期贷款也出现下滑。与企业端类似,居民端中长期贷款也保持超季节性增长。但是4月新增居民短期贷款仅为360亿元,相较于去年同期下滑1915亿元,这可能与监管为抑制房地产炒作,收紧经营贷等政策有关,指向地产的调控政策在逐步显现。另外,居民新增存款自今年2月以来就出现持续性的下滑。

往后看,货币端或相机抉择,不会大开大合。虽然近期大宗及PPI加速上行,但从一季度货币政策执行报告来看,货币端或不会受阶段性PPI读数走高的扰动而出现趋紧调整。而信用端在“稳杠杆”目标下,可能继续压缩。整体来看,货币端将继续维持相机抉择,坚持稳字当头。

风险提示:全球需求下滑;地缘政治风险

风险提示:全球需求下滑;地缘政治风险