周三隔夜,美国宣布可能将放弃新冠疫苗知识产权专利后,美股抗疫概念股集体下跌,Vaxart收跌近16%、OCGN收跌12.79%、Moderna收跌6.19%、BioNTech收跌3.45%。周四A股全线下跌,创业板退守3000点,生物医药板块重挫,疫苗概念股深度回调;商品期货大涨亦体现市场预期,动力煤期货涨停、焦煤涨近8%;股债跷跷板下,债市震荡上涨,T主力合约收涨0.15%。

豁免新冠疫苗知识产权专利意味着什么?2020年10月WTO已经就放弃新冠疫苗专利问题开始谈判,但期间发达国家三度否决。根据《与贸易有关的知识产权协定》(TRIPs)内容,如果达成协议,成员国将豁免部分临床试验,“走捷径”直接生产仿制疫苗,尤其是作为全球第一仿制药大国的印度,将极大提高疫苗产能。但英美疫苗厂商可能损失巨额利润,甚至无法弥补前期高昂的研发投入,并伤害厂商创新动力。因此,疫苗知识产权豁免本身就涉及到底是“道德绑架”还是“慈善事业”的双重博弈。

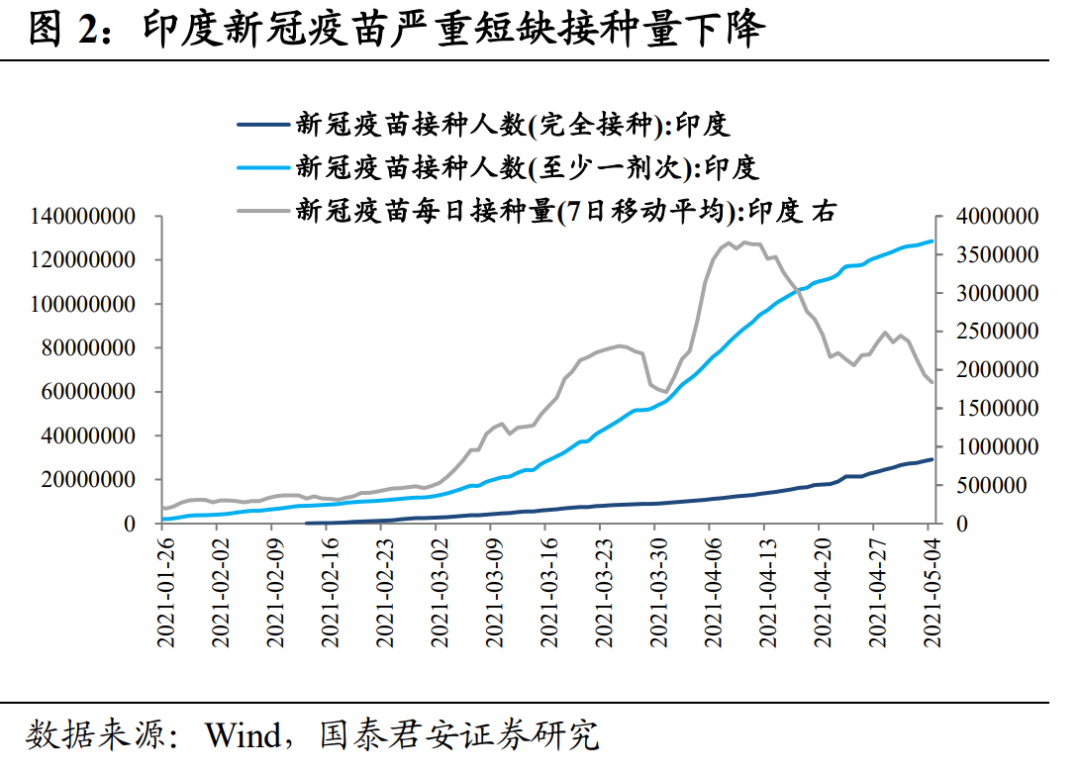

发达国家三度否决后,美国为何突然松口?既然专利豁免可能导致美国疫苗产能受挫、就业机会流失、制药企业重创,为何美国政府在此时突然松口?我们认为关键还是在于印度:一方面,印度疫情失控已经超出市场预期,连续14日新增确诊超过30万例,单日新增41万例再次刷新全球记录,拖累全球门户开放进度;另一方面,印度作为仅次于中国的人口大国,是中美地缘博弈的关键,印度疫苗缺口巨大,美国此时亮明态度帮助印度度过难关,可能是拜登延续“重返亚太”战略的关键部署。

我们从三个维度来理解该事件以及后续发酵的可能性:①美国疫苗专利豁免计划能否落地?要如何有效弥补疫苗生产商超高的研发投入和创新动力?②如果疫苗专利豁免通过,发展中国家是否能够顺利扩大疫苗产能?③如果疫苗接种实现全民免疫,全球宏观政策如何应对?将对全球资本市场产生怎样的影响?

第一个维度,豁免疫苗知识产权面临重重阻碍。目前各国政府和卫生专家提出了两套解决方案:一种是搭建专利许可交易平台,新建共享技术、知识产权、数据的“专利池”;一种是疫情期间暂停新冠疫苗知识产权保护。但这两种方案都遭到疫苗生产商的强烈反对,拜登政府将要面对来自共和党和医药界的双重游说,美国疫苗厂商多为私企,要求其豁免专利本身就是在挑战知识产权权威,药企巨额沉没成本由谁承担?为研发疫苗所做的努力该如何弥补?因此疫苗专利豁免能否落地、何时落地、如何落地,还有诸多不确定因素。

第二个维度,专利豁免后全球疫苗产能提高仍需时日。虽然豁免后全球其他国家可以快速生产仿制疫苗,但疫苗生产线和供应链搭建仍需要克服时间和技术上的考验,豁免专利并不意味着任何制药企业都有技术和能力立即投入生产mRNA疫苗。因此即便放开知识产权,全球疫苗产能的提高仍是长周期的事情。

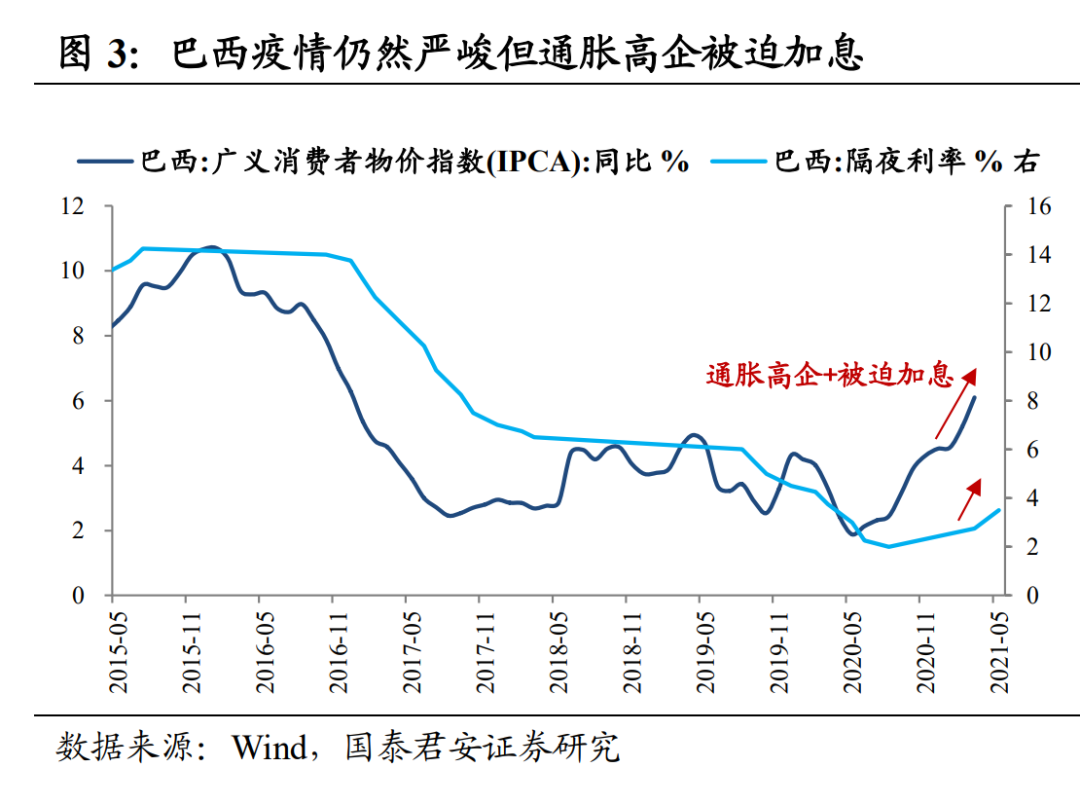

第三个维度,专利豁免可能加速全球货币宽松退出预期。专利豁免对资本市场的影响是双面的,全民免疫预期加强,将提高资本市场风险偏好,但短期内可能加速全球紧缩进程,例如,巴西疫情依然严峻,但通胀抬头、物价飞涨,导致巴西央行年内二次加息,5月5日将基准利率提高75个基点至3.5%,在疫情严峻+疫苗产能提高仍需时日+货币被迫收水的冲击下,专利豁免对疫情重灾区可能意味着股债双杀。

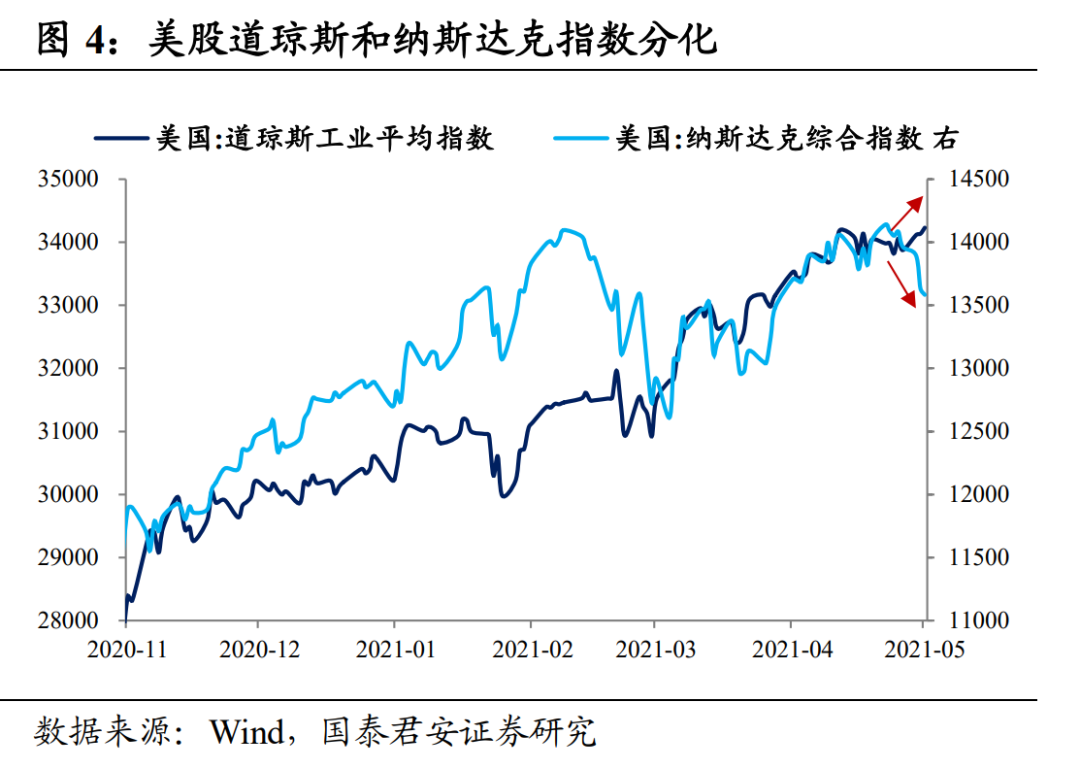

2020年疫情以来,美股纳斯达克指数和A股抱团股持续上涨,二者都属于受疫情冲击不大或受益于疫情,以及成长性强或业绩确定性强的公司,但这个逻辑在2021年2月中旬前后出现明显松动,表观原因是美债利率加速上行,但我们认为底层逻辑在于,美国疫苗接种节奏超预期背景下,美联储货币紧缩的确定性提升。

3月底以来,我们观察到部分美国科技股和A股抱团股出现一波强劲反弹,一方面受益于10年美债利率阶段性见顶所致,更为重要的是印度疫情愈演愈烈,导致市场对于疫情再度担忧,因此4月份中美两国股市涨幅最大的主要是以疫苗概念为代表的的医药股。

随着疫苗专利豁免事件后续进一步发酵,市场对疫情的担忧将会明显缓和,关注点或将再度回归美国经济过热和通胀冲高等问题上,这又与几天前耶伦意外加息表态相呼应。中期维度上,如果疫苗开始加速推广(我们认为这个概率较大),会使得海外央行紧缩的拐点提前到来,事实上数个新兴市场国家已经先于美国加息,这个趋势后续只会强化不会衰减。

在二季度美国经济和通胀数据双双冲高的同时,疫情担忧缓和叠加紧缩预期升温,我们认为10年美债利率随时可能展开第二轮上行行情,中美两国股市的抱团标的将会再度遭受考验。股债跷跷板逻辑下,中债表现仍然向好,加上4月底政治局会议重提“不急转弯”,我们认为当前做多中债仍有想象空间。

相关报道:

如果美国放弃新冠疫苗知识产权 会刺破行业泡沫?

全球疫苗股集体“深蹲”!多股跌超20% 这些板块却在暴涨!啥情况?

疫苗股大跌 康希诺和复星医药盘中均跌超20%!券商紧急发声