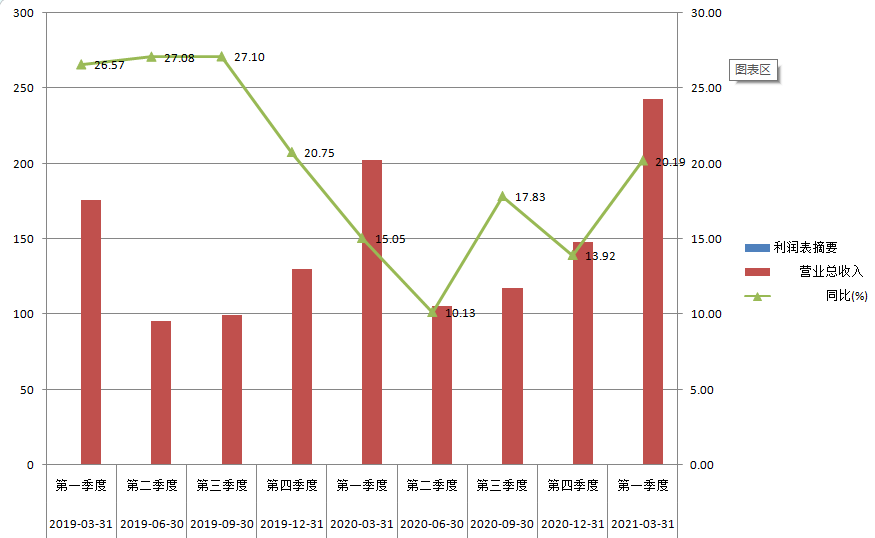

五粮液4月27日周二盘后公布2020年全年和2021年一季度财报。五粮液去年收入和净利润均增涨超14%,一季度营收和净利润均同比增长20%。

今日开盘,五粮液跌2.4%,不过不久跌幅收窄,开盘半小时已转正,目前涨近0.5%,报283.17元。

业绩显示,五粮液在2020年实现营收573.21亿元人民币,较上年增长14.37%;全年归属于上市公司股东的净利润199.55亿元,较上年增长14.67%。

具体来看,2020年四季度收入为148.28亿元,同比增长13.92%;归属于上市股东净利润54.09亿元,同比增长11.34%。

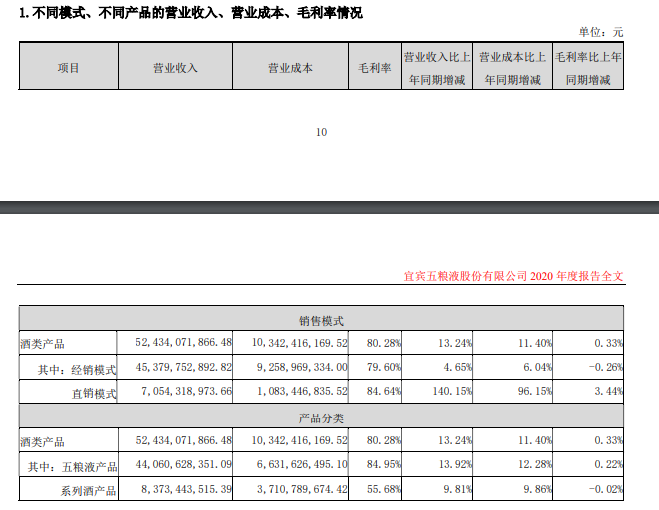

全年酒类产品营收524.34亿元,较上年增长13.24%,营收毛利率80.28%。

按产品分类,五粮液产品营收440.60亿元,较上年增长13.92%,毛利率84.95%。

按销售模式分,直销模式收入占比稳定提升。其中,经销模式营收453.80亿元,较上年增长4.65%,毛利率79.60%;直销模式营收70.54亿元,较上年增长140.15%,毛利率84.64%。

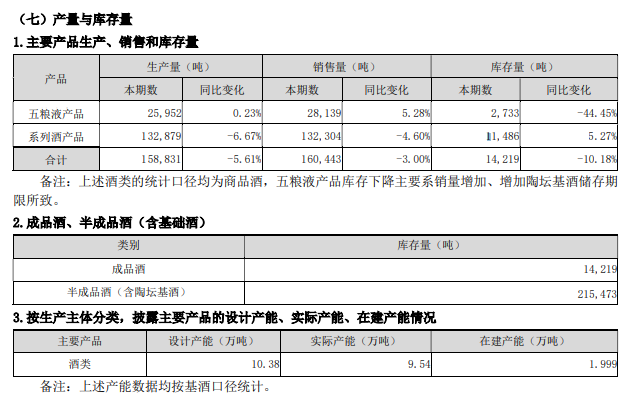

产量来看,全年五粮液产品生产量25,952吨,较上年增长0.23%;销量28,139吨,较上年增长5.28%;库存量2,733,较上年下降44.45%。

一季度来看,五粮液实现营业收入243亿元,同比增长20.19%;归属上市公司净利润93亿元,同比增长21.02%。

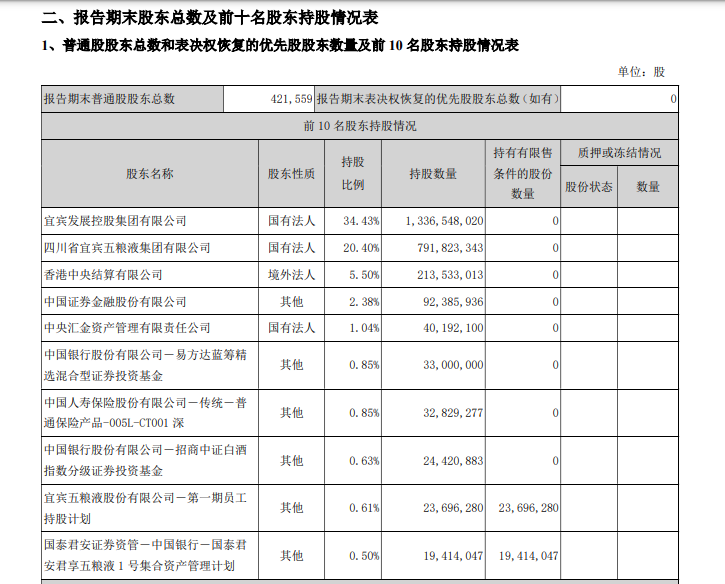

另外截止一季度末,五粮液前十大股东中除了国有股东和外资,同样也有机构的身影,易方达蓝筹精选混合和招商中证白酒都进行了一定程度增持。

其中,易方达蓝筹精选混合持股33,000,000,比例为0.85%;去年四季度末持股21,858,499,比例为0.56%。另外,招商中证白酒一季度末持股24,420,883,比例为0.63%;去年四季度末持股21,116,521,比例为0.54%。

分析:现金回款大增 一季度表现亮眼

总体来看,虽然2020年遭遇疫情,但是受益于高端消费稳定,五粮液2020年实现稳定收官,同时一季度数据亮眼。

招商证券认为,五粮液现金回款大增,成长潜力好于表观。从2021年一季度来看,销售回款增长66%,表现非常亮眼,这与公司动销强劲的终端反馈符合

一季度末预收账款(合同负债科目)49.86亿,环比减少36.33亿(20Q1环比减少77.61亿)。较好的现金指标代表了报表的盈利质量较强,我们判断利润表留有余力。

毛利率略降0.1pct至76.43%,与产品结构变化有关(系列酒恢复)。

税金及附加率13.73%(-0.41pct),销售费用率7.09%(-1.45pct),与19年水平接近,管理费用率4.07%(+0.46pct)。

太平洋证券认为,按照产品看,2020年五粮液酒两价提升,系列酒吨价两位数增长。

拆分量价看,酒类产品销量-3%,吨价+16.7%,五粮液酒销量2.8万吨(+5.28%),吨价156.6万元/吨(+8.2%,其中我们估计普五销售均价提升及低度提价贡献6-7个点,直销占比提升带动1-2个点),系列酒产品销售13.2万吨(-4.6%),吨价6.3万元/吨(+15.1%)。

系列酒销量减少,吨价提升显著,主要系公司集中力量打造五粮春、五粮醇、五粮特曲、尖庄四个全国性大单品,推动产品结构提升和品牌升级。