威灵顿管理公司(Wellington Management)近日发表研报称,通胀对投资组合的影响可以通过三个不同的动态因素中感受到:

1) 从低通胀状态向高通胀状态过渡。这往往会立即推动一系列资产类别的估值发生变化;

2) 通胀水平。任何时候,通胀水平都很重要,较高的通胀水平会对经济增长和企业盈利能力产生连锁效应。

3) 通胀的波动性。这会影响通胀预期的准确性,更大的波动性使通胀更难预测。

威灵顿表示,所有这三种类型的通胀风险都与投资组合息息相关,当然,很难将它们完全区分开。但是,鉴于不同的投资组合可能会在不同程度上受其影响,因此最好对这三种动态因素进行明确说明,并分别研究它们。

一、投资组合的仓位(“过渡”风险)

许多投资组合都将通胀率定为较低且不断下降。在大多数情况下,这仅仅是因为占主导地位的投资组合配置(如股票和传统固定收益等基石资产类别)在通胀受到抑制时往往比在通胀上升时表现更好。在其他情况下,它可能反映了长期良性通胀后的积极投资观点或自然演变。在任何情况下,这种类型的投资组合仓位都容易遭受“过渡风险”,这是在过渡到新的(较高)通胀环境期间市场重新定价的危险。

一般而言,持续现金流无法跟上通胀率升势的资产受到此类过渡的不利影响要大于现金流可以跟上通胀的资产。例如,股票往往比固定收益面临的通胀过渡风险要小,因为股息可以(在某种程度上)随通胀而增加,而传统的债券息票则不能(与通胀挂钩的债券几乎没有过渡风险)。在股票市场中,可以通过股息快速“传递”通胀的行业(例如,能源,材料)通常在通胀过渡期间表现更好。比适应能力较弱的部门(如房地产,公用事业)要高。

二、投资组合多样化(过渡风险)

通胀可以严重影响投资组合的另一种方式是通过其对基本股票-债券关系的影响,这通常对多元化投资组合的绩效和弹性至关重要。在股票市场抛售期间,债券通常会上涨(或至少缩窄其下行空间),从而提供投资组合多元化的收益。但一些投资者忽略了,股票和债券在历史上呈现的这种负相关性在很大程度上取决于通胀形势。只有在通胀预期下降期间,这两种资产类别之间的负相关性才会真正显现出来。过渡到较高的通胀环境可能会使债券在防御性配置方面的效力明显降低,甚至可能使债券对投资组合具有风险加成作用。毋庸置疑,这可能对优化投资组合的构建和管理构成重大挑战。关于这一点,对于当今环境中的许多资产所有者而言,通胀率上升的忧虑已成为越来越大的担忧。

三,投资组合收益(“水平”和“波动性”风险)

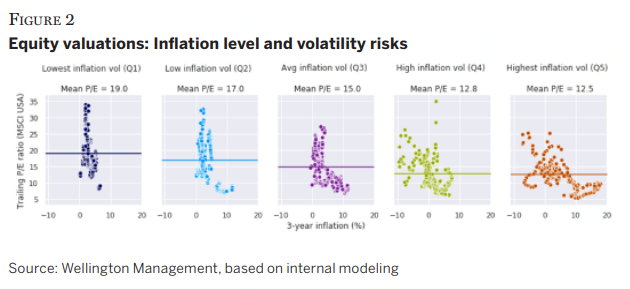

高通胀率还可以通过降低资本市场的总体估值水平来降低投资组合的长期预期收益(请注意,不要将这种潜在的负面影响与向较高通胀过渡对资产估值的影响相混淆)。 这种对投资组合回报潜力的拖累在股票市场显而易见,在这种情况下,通胀率较高(且波动更大)可以降低市场估值,如图2所示。

该图绘制了市场的滚动市盈率比(纵轴)与过去三年的整体通胀(横轴)的关系,分为五个时期,每个时期的通胀率波动程度不同。从对股票估值,通胀水平和通胀率波动之间关系的分析中,可以得出以下三个主要见解:

1、较高的通胀水平,无论其波动性如何,都与较低的股票市场估值有关。

2、通胀率波动较大的环境通常意味着股票市场估值较低。

3、基本观点:通胀水平和通胀率波动性都可能侵蚀投资组合的预期长期收益。

四、路径依赖性(波动性风险)

就整个投资组合而言,通胀最明显的影响是它可以降低投资组合的实际(经通胀调整后的)价值。许多研究表明,即使通胀率适中,长期来看也会造成重大损失。为了弥补这一损失,名义投资组合收益将需要与实际通胀同步增长,以保持投资组合的实际价值。然而,需要注意的是,即使投资组合收益随着通胀上升而成功提高,单靠这一点也不能完全消除通胀对投资组合的影响。这是因为,即使额外的回报和通胀是相同的,它们也不可能在每个时间点都完全相同。换句话说,它们不太可能完全同步。通胀与投资组合回报的这种非同步性意味着,通胀风险仍然会突然出现,只不过是伪装成另一种样子——投资组合潜在实际价值的分布不断扩大。

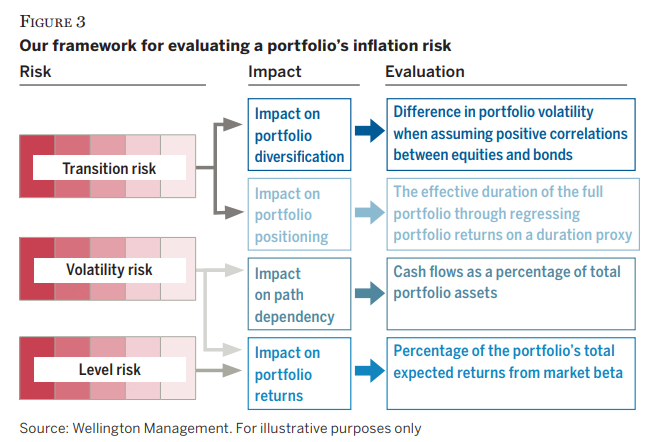

评估投资组合通胀风险的框架

总之,威灵顿认为,通胀对投资组合的影响取决于其影响是否来自以下风险:通胀水平、通胀波动、通胀转变。因此,考虑你的投资组合面临的通胀风险的一种方法是,确定投资组合如何针对这三种相关风险布仓,然后综合考虑这三种风险,以获得所面临威胁的更全面的景象。或者,一些投资者可能特别关注于评估他们的投资组合对通胀的一种潜在影响的脆弱性(例如,对股票债券多样化的影响)。

如图3所示,该机构评估投资组合通胀风险的框架将三种特定类型的通胀风险(左边)映射到它们相关的投资组合影响(中间),并提出了衡量投资组合在每种影响下的风险敞口(右边)的方法。

例如,正如前面所解释的,通胀过渡风险可以通过改变股票-债券关系来削弱投资组合的多样化。为了评估这种风险,我们建议将投资组合的预期波动率(使用标准相关矩阵计算)与相同的波动率计算方法(使用调整后的相关矩阵将股票-债券相关性从负向正转移)进行比较。一般来说,主要依靠股票-债券负相关性来实现多样化收益的投资组合,将比包含其他多样化、风险缓解因素(如黄金和衍生品)的投资组合更容易受到这种过渡风险的影响。

过渡风险对投资组合的仓位也有影响,在从低通胀到高通胀的过渡期间,每种资产类别的反应都不同。由于利率上升可能是最直接的过渡风险来源,投资者可能会从评估其整体投资组合(包括股票和债券)的久期敏感性开始。根据久期风险指标(如10年期政府债券指数)对投资组合回报进行回归,可以提供对整体投资组合头寸的有效久期的估计,无论是以绝对值还是相对于基准。由于久期通常随通胀而变化,这应该可以提供一阶估计,说明投资组合的头寸在过渡风险下有多脆弱。另一种选择是在通胀预期迅速上升的历史时期对投资组合表现进行建模,这可能会捕捉到不仅仅由利率变化驱动的投资组合影响。

延伸阅读:

巴克莱:要对冲通胀风险 价值股是颇具吸引力的选择

摩根士丹利:抑制美国通胀的三大因素正在逆转