2021年一季度业已收官,房企销售表现究竟如何?2021年全年,房企又会有哪些预期和目标?

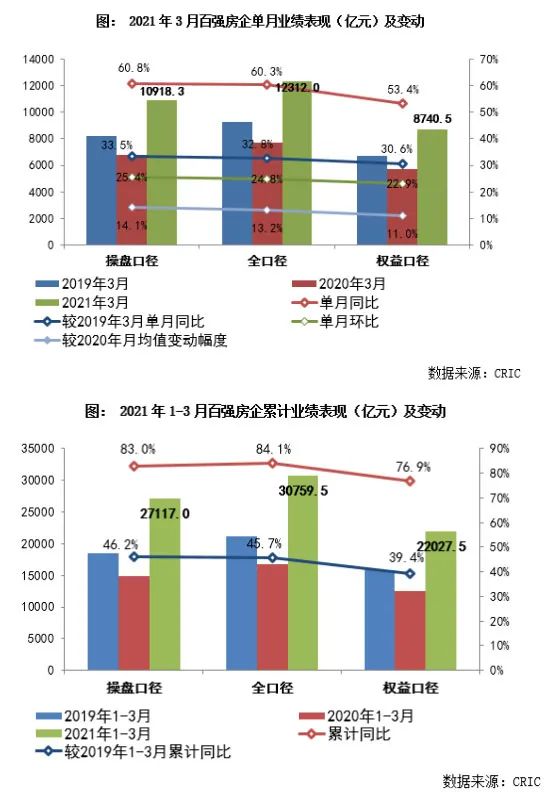

克而瑞研究中心1日发布的最新数据显示,百强房企3月单月全口径销售金额环比增长24.8%,同比增长60.3%,较2020年月均销售金额增长13.2%。房地产市场总体向好,克而瑞重点监测的28个城市商品住宅成交面积较2019年同期增长24%。

百强房企单月销售

环比增长24.8%

2021年3月,百强房企单月实现全口径销售金额12312亿元,同比增长60.3%,较2020年月均销售金额增长13.2%。与上月相比,百强房企单月销售业绩环比增长24.8%。

从今年前三个月的累计全口径销售金额来看,百强房企整体的销售金额达30759.5亿元,同比增长84.1%,较2019年同期增长45.7%。3月份是一年之中重要的销售窗口期,房企纷纷加大供货力度,成交呈现明显回升态势。

从企业销售业绩表现来看,3月百强房企中81%的企业单月销售业绩好于去年月均水平,其中超过四成的房企销售业绩增幅超过20%。

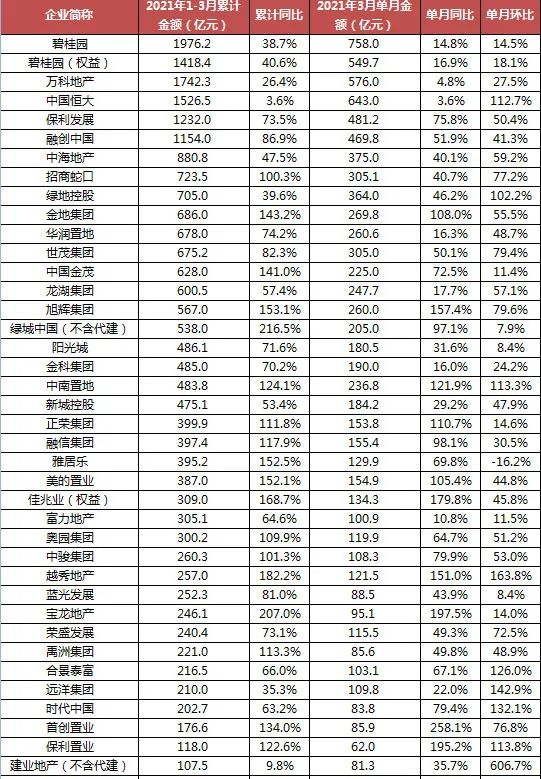

部分上市房企3月销售业绩一览 数据来源:克而瑞

28城商品住宅成交面积

较2019年同期增24%

3月,房地产市场总体表现不错。克而瑞研究中心重点监测的28个城市商品住宅成交面积较2019年同期增长24%,北京、杭州、南京等多城成交显著放量,较2019年同期均实现翻倍增长。

具体来看,一线城市成交较2019年同期增长64%。北京核心区位的限价盘销售火热,上海远郊刚需盘去化速度加快,广州增城、黄埔和南沙等区域市场热度持续,深圳中低端产品去化表现抢眼。

24个二、三线城市成交较2019年同期增长19%。杭州、南京等热点城市持续高热。比如南京浦口、栖霞、江宁等多区域供需两旺,成交一举创近年来单月新高。天津、郑州等压力城市市场成交虽然同比转正,但仍不及2019年同期,整体跌幅都在30%以上。

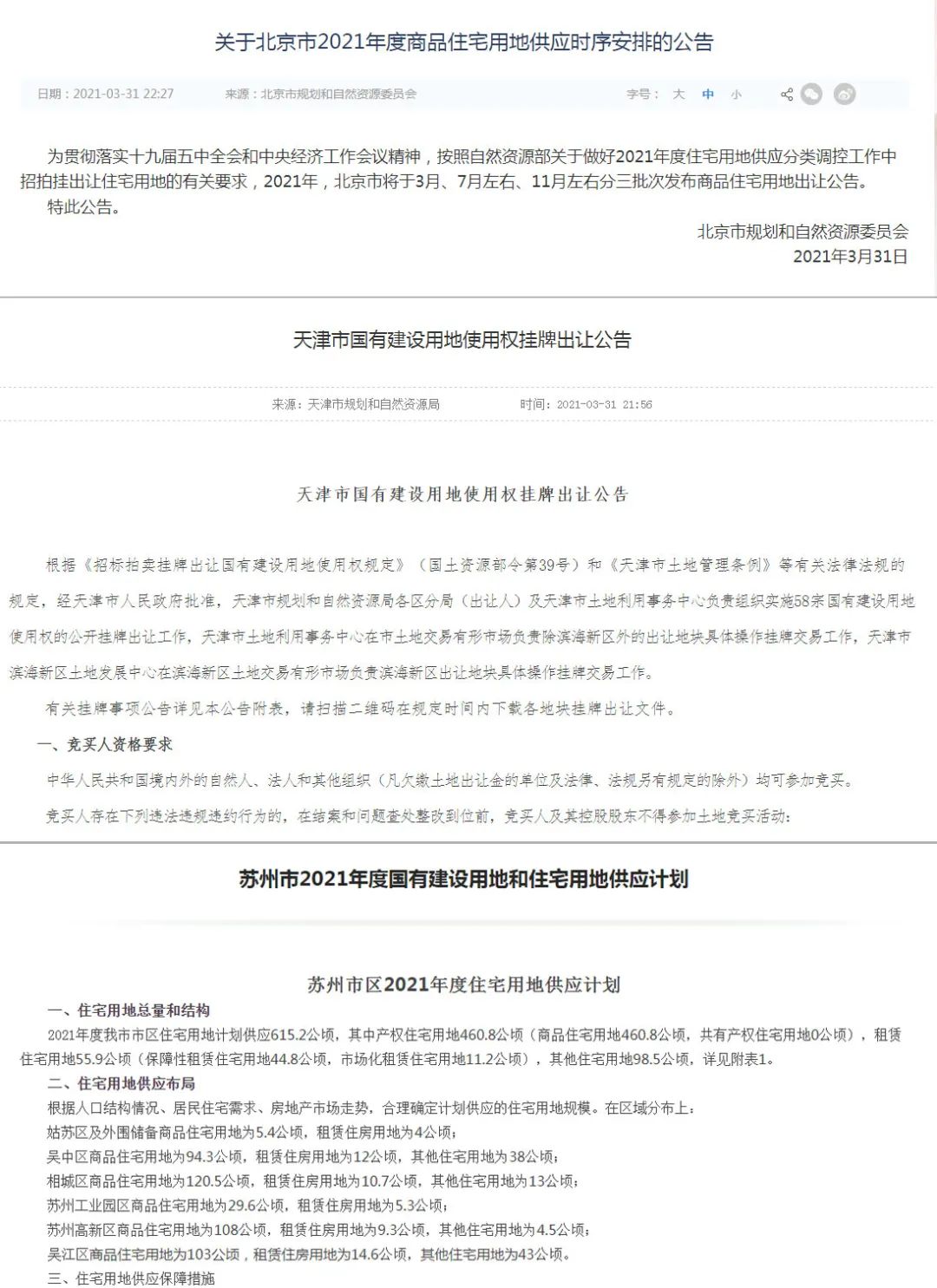

多地开始公布集中供地计划

2020年下半年以来,一系列房地产调控政策出台,从融资“三道红线”、贷款集中度管理到住宅供地“两集中”等,这些政策的出台引起了业界非常大的关注。尤其近段时间以来,全国多地已开始逐步向外界公布今年的集中供地计划。

住宅供地“两集中”政策也成为各家房企2020年度业绩发布会上被频频提及的问题。对此,碧桂园常务副总裁程光煜表示,该政策有助于房地产市场平稳健康发展,土地端供求双方或各市场参与方信息对称,更有利于实现稳地价、稳房价、稳定预期。而且在这样的情况下,房企可以更好地安排投资节奏和相应的资金安排。

“住宅供地‘两集中’对大型房企是一个比较好的机会,世茂也会积极参与。”世茂集团董事局副主席、总裁许世坛表示,政府推出这个政策也是希望能够稳地价,在稳地价的前提下就可以稳房价。世茂非常期待集中供地,希望政策可以在稳地价的同时帮助稳健型房企有更多的机会以理性的价格获得更多的优质项目。

克而瑞研究中心总经理林波认为,重点城市“两集中”供地政策出台,其目的是通过增加供应,分流热点土地资源,从而保证土地市场的理性竞争,但实质上,房企的经营风险增加。

在土拍阶段,房企需要加强资金统筹能力,通过调整融资节奏和回款节奏,既要避免大量资金的长期闲置,也要保证有充足保证金参与多宗地块的竞拍。已经处于“绿档”的房企有望凭借资金优势补充高质量土储,而储备不足的房企将面临更大的补库存压力。

林波表示,集中供地或将导致未来项目的集中入市,房企竞品压力增加。因而在开发阶段,需要提升产品的标准化程度,加快周转速度,从而在推盘入市阶段取得一定优势。

在万科董事长郁亮看来,房地产行业需实现从规模速度向质量效益的转变,近期一系列政策的出台,标志着房地产行业已进入管理红利时代。

相关报道:

房企年报:拼规模扩张不再 降“档”求稳成关键

房企年报季:销售、毛利增速下滑 千亿正荣换档“失速”