3月最后一天,央行就贷款利率重磅发声!

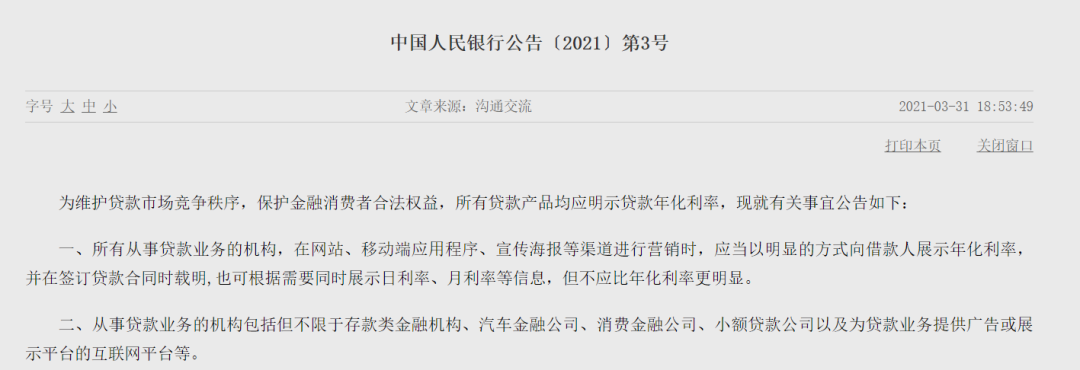

中国人民银行3月31日发布公告称,为维护贷款市场竞争秩序,保护金融消费者合法权益,所有贷款产品均应明示贷款年化利率。

图片来源:中国人民银行

日利率不应比年化利率更明显

公告表示,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明,也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

记者注意到,当前部分贷款产品的信息仍是显示日利率而非年利率。

“网上贷款有个潜规则是着重宣传日息,年利率有时可能也会标注出来,但往往会用很小的字号,不容易被注意到,我当时就被日息迷惑了。”一位曾经用过互联网平台贷款的金融消费者对记者表示。

比如,某外卖APP借款产品的宣传页面也仅显示“1000元用一天,利息最低0.3元”的介绍。

来源:某外卖APP

记者在某银行APP上也发现,该行贷款产品在宣传页面只是显示日利率0.025%起,并未明确标注年利率。

来源:某银行APP

银保监会日前明确指出,一些机构或网络平台在宣传时,片面强调日息低、有免息期、可零息分期等优厚条件。中国人民银行金融消费权益保护局课题组此前也强调,部分小贷产品给消费者展示的基本是日利率,换算为年化利率后,息费均高于银行信用卡业务。

遏制金融机构恶性竞争

此次公告是监管部门强化互联网贷款业务管理的重要举措。消费金融专家苏筱芮表示,“此前部分金融机构、互联网平台在展业过程中不披露、少披露贷款利率或存在诱导,涉嫌侵害金融消费者的正当权益,不利于消费金融市场的健康发展。”

苏筱芮强调,监管此举旨在从金融营销宣传环节切入,统一贷款利率的披露方式,既能够遏制金融机构利用不当宣传的漏洞实施恶性竞争,也能够保护金融消费者的知情权,长远来看有利于促进消费金融市场的良性竞争。

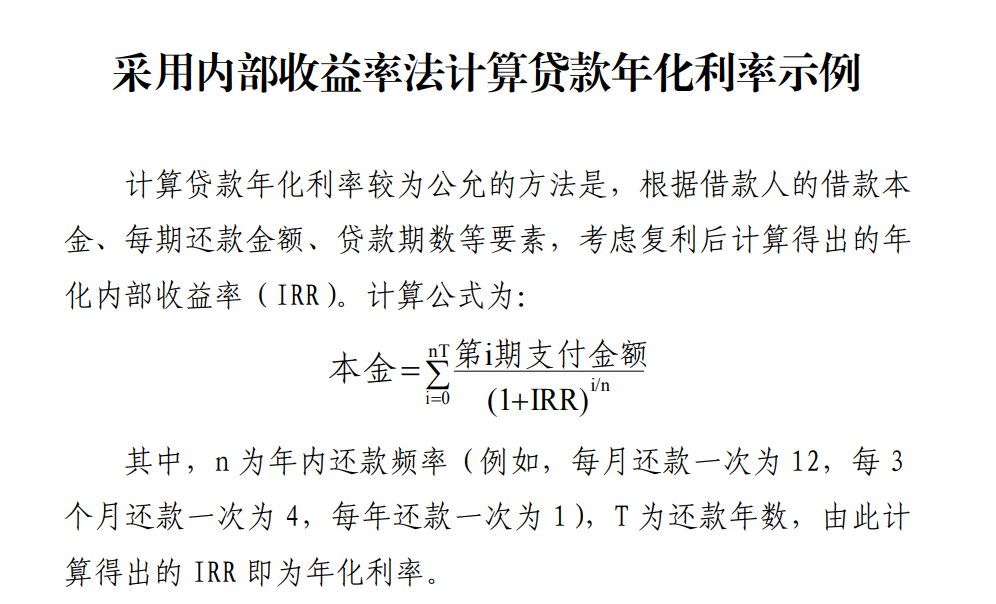

值得一提的是,此次公告明确,贷款年化利率应以对借款人收取的所有贷款成本与其实际占用的贷款本金的比例计算,并折算为年化形式。其中,贷款成本应包括利息及与贷款直接相关的各类费用。贷款本金应在贷款合同或其他债权凭证中载明。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。

图片来源:中国人民银行

“近几年,贷款市场乱象频发,除了数据安全、暴力催收等,利率的标准不一、不透明等也是问题之一。”零壹研究院院长于百程表示,对于分期偿还类借贷产品利率的计算方式,业内也存在争议,有的采用是名义利率(APR),有的采用内部收益率(IRR),一般来说,IRR的标准更加严格。后续,在利率信息透明的基础之上,借款人对于利率的关注和对比性会更强,同类产品中,利率高的产品会受到比较大的影响。

苏筱芮表示,公告标注了IRR方式来计算成本,并给出了一次还本付息、分期偿还两类方案,既能够统一贷款利率的计算方式,也为机构在后续实践中提供有效参照。

另外,公告称,从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等。

业内专家也提醒,为贷款业务提供广告或展示平台的互联网平台或成监管“洼地”,部分互联网平台的贷款业务来源十分多样化,后续是否能够依规执行仍有待考量。

相关报道:

央行:所有贷款产品应明示年化利率

央行:所有贷款产品均应明示贷款年化利率 鼓励民间借贷参照执行