1月下旬笔者按照存栏受损与缺猪预期梳理过生猪市场逻辑与时间线条,给出盘面全面低估的判断。

当前生猪期货盘面由预期驱动阶段进入等待现货上涨验证与新预期驱动的阶段。在不考虑新预期即今年南方疫情恶化的背景下,仅针对之前存栏去化的主逻辑,当前需要评估可能存在的两个偏差对于未来现货上涨节奏的影响:1)生猪预期减量与猪肉预期减量;2)仔猪价格,上半年仔猪可能难以复制去年上涨幅度。

一、缺猪与缺肉

评估提前出栏猪转为冻肉库存和二次育肥对未来生猪供应断档期的影响,是否会拖住猪价上涨节奏与压制高度。

第一,冬季受损存栏有多少转为冻肉库存。去年12月-今年2月冬季疫情导致华中、华东及北方提前抛售育肥猪和淘汰母猪,屠宰量大幅提升,但难以量化年前鲜销与库存比例,年后鲜销与库存比例。

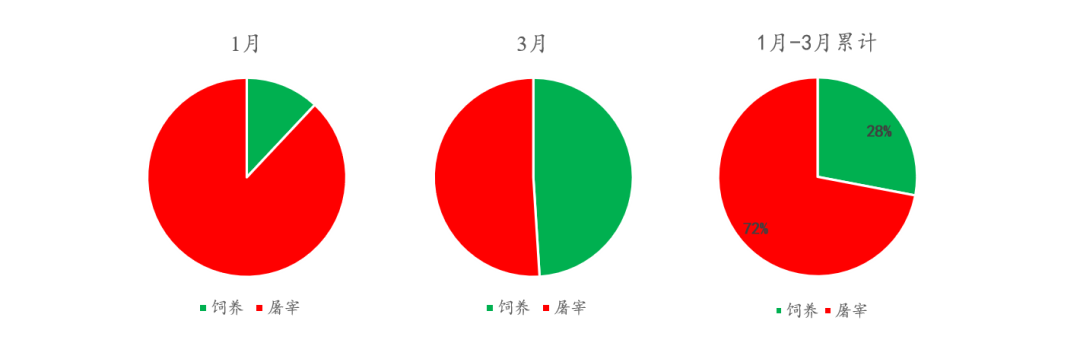

第二,年后至今的二次育肥量,存量转移+边际增重,当期出栏转为未来供给,并且单位体重还会增加约30千克。基于猪价上涨预期与短期风险较低,过去1个月社会猪场对二次育肥的需求量增加,笔者了解到这个量可能不小,占到有的企业出栏量的28%。

图近期二次育肥情况

数据来源:中粮期货研究院

二、仔猪价格上涨空间还有多少

节后仔猪价格大幅上涨来到高位,近两周上涨趋势没有维持,6-7千克仔猪过去两周累计下跌了约200元。

两个因素会助推仔猪价格:肥猪大幅上涨、企业补栏。4月-5月仔猪补栏积极性预期上升,需要思考市场是涨价放量成交还是稳定价格放量成交。上半年的仔猪供求关系与外购育肥预期利润,会与2020年有何不同?1)主观来看,代养企业吸取去年经验,还会有去年那种疯抢冲量的情绪?2)客观来看,6-7千克仔猪1700元/头对应代养成本接近28元/千克,当前的猪价现状与看涨预期预示着高价接受度可能一般,还有南方疫情的不确定性,后端育肥风险较大。

结论:中期猪价上涨较为确定,在不考虑新预期即疫情继续恶化的背景下,跟踪两个偏差,基于冬季疫情受损的涨价预期如何兑现可能需要经历存量压力测试。