报告摘要

●“碳中和”主题行情演绎:由点到面,行情扩散。习主席联大表态“碳达峰/碳中和”,同时带来主题和行业性的投资机会。我们在2.9《擎画“碳中和”主题投资愿景》中提示今年“碳中和”具备“强主题”要素。在3.14《避闹取静,“碳中和”恰逢其时》建议从“碳排放贡献大+人少+逻辑改善”原则挖掘“碳中和”受益行业。去年9月以来“碳中和”主题扩散特征明显:20年9月-21年1月新能源相关板块的涨幅超过50%,今年2月以来热门股的微观结构出现问题,“碳中和”主题扩散到钢铁/煤炭/水泥/玻璃等受益于“供给收缩”的顺周期。

●“碳中和”行业机会接棒:供给收缩强化涨价预期。16年以来的“供给侧改革”以及供给收缩常态化政策导致企业的产能供给低位,产能利用率持续高位,企业长期处于“供需紧平衡”状态。今年疫苗接种落地全球经济修复,部分产能利用率高位&产能供给存在“滞后期”的上游资源行业“供需缺口”扩张带来涨价行情。我们在2.3《哪些行业“供需缺口”潜在扩张?》中指出:除了上游资源涨价行情外,“供需缺口”潜在扩张的中游制造/可选消费等行业也具备涨价潜力。其中,“碳中和”供给收缩预期将进一步强化相关顺周期细分行业的涨价预期:煤炭、钢铁、水泥和玻璃等。

●中期视角:“供需紧平衡”行业更受益于“碳中和”。“碳达峰/碳中和”需要实现能源结构调整,增加新能源占比,除了政策扶持新能源技术迭代升级以外,也需要行政手段压缩高耗能产业占比,由此会开启部分顺周期行业供给收缩2.0。“供给侧改革”后A股整体的行业集中度回升,但近期有所反复(煤炭、钢铁、玻璃的集中度回落)。我们判断:“碳中和”供给收缩2.0将进一步抬升顺周期行业集中度,不仅能带来短期的涨价逻辑也能改善龙头股中期的盈利优势。继一季度“后疫情”需求修复带来的顺周期涨价行情后,预计“碳中和”供给收缩将进一步强化相关顺周期行业的涨价预期。

●从“主题”到“行业”:把脉“碳中和”中期主线。从产能视角出发,我们梳理“供需紧平衡”、年报业绩预告加速、低估/低配、中观盈利结构(毛利率)潜在改善并且受益于“碳中和”供给收缩的顺周期细分领域——(1)钢铁:“碳中和”产能收缩2.0,驱动估值上台阶,其中,冷板供需结构相对更优。(2)电解铝:“碳中和”供给收缩继续加码涨价行情。(3)水泥:行业主动&政策加码产能收缩,进一步加剧“供需缺口”。(4)玻璃:“碳中和”进一步约束产能,低库存助力涨价行情。(5)煤炭:支柱能源地位稳固,“碳中和”供给收缩强化龙头优势。

●核心假设风险。海外疫情反复,疫苗研发/投产低预期,全球财政/货币退出超预期,地缘政治风险拖累经济修复预期。

报告正文

1

“碳中和”主题行情演绎:由点到面,行情扩散

1.1 “碳中和”主题恰逢其时

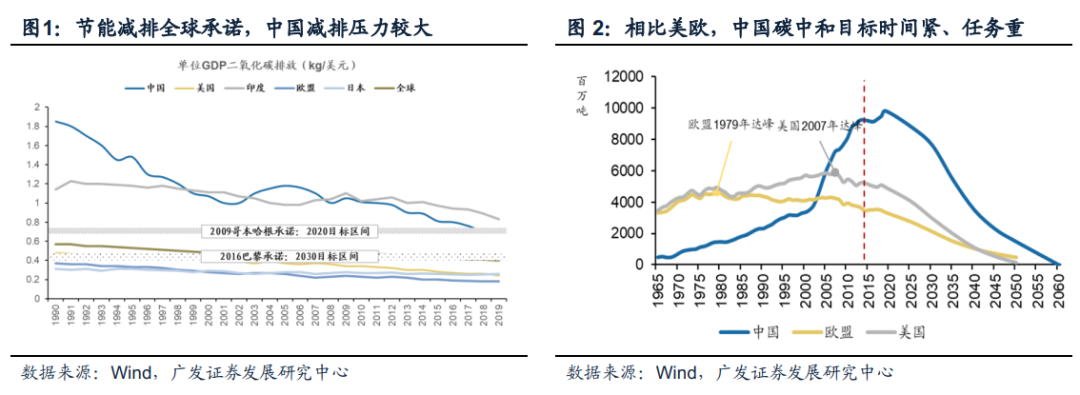

中国向世界承诺“碳达峰/碳中和”,将触发主题&行业的投资机会。20年9月22日习主席在第75届联合国大会上表示“……将采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。

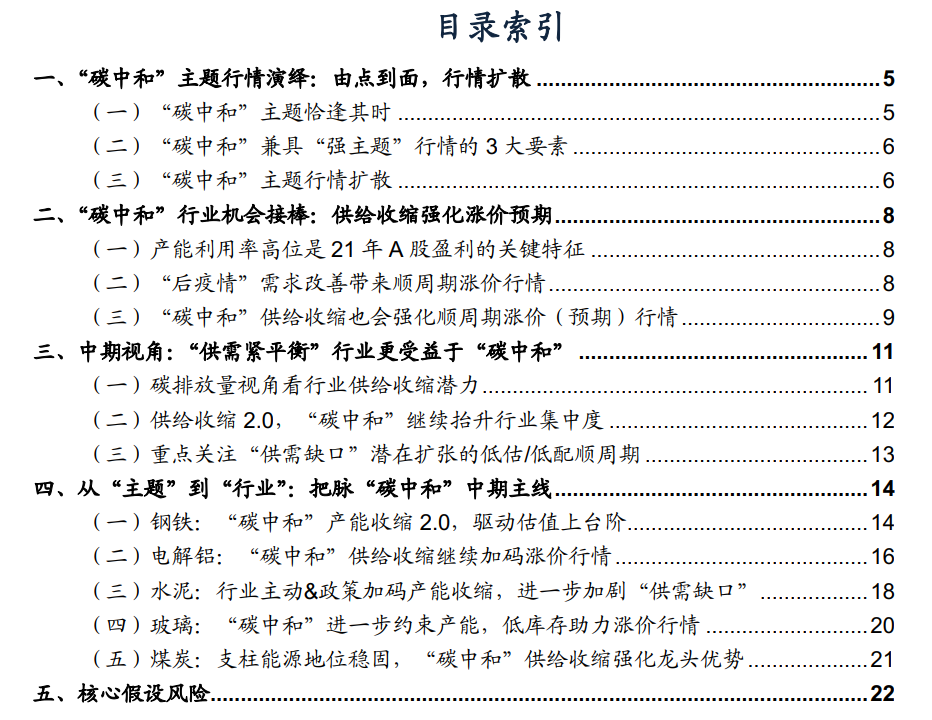

相比于欧美国家,中国的“碳中和”任务更加艰巨。欧盟和美国已经分别于79年和07年实现“碳达峰”目标。而中国企业仍处于全球产业链中略偏中下游的位置,节能减排的压力本就相对较大。虽然中国当前的碳排放已经达到了09年哥本哈根承诺的目标区间,但相比于16年巴黎承诺设定的目标区间仍有较大空间。

“碳达峰/碳中和”目标确立,意味着中国节能减排政策将进一步发力,会同时带来基于主题(中短期)和行业比较(中长期)的投资机会。中国从09年哥本哈根承诺以来,几乎每年都会有重磅节能减排政策落地,去年9月习主席明确提出“碳中和/碳达峰”目标,中国在节能减排领域的投入力度将显著加码。

1.2 “碳中和”兼具“强主题”行情的3大要素

我们在2.9《擎画“碳中和”主题投资愿景》中提示今年“碳中和”具备“强主题”要素。(1)自上而下推动明确,“碳中和”首次写进两会政府工作报告、十四五和2035年远景目标纲要,此外,环保核心政策考察指标单位GDP能耗去年仅下降0.1%(与近年3%左右目标相差较大),边际上环保限产加码政策确定性较高;(2)产业空间想象力大,15年巴黎协定我国提出2030年非化石能源占一次能源消费比重达到20%左右(19年实际值14.86%),“碳中和”最新顶层导向下,目标再提5pct,可以预见未来十年节能减排、能源替代压力剧增;(3)催化剂密集,“碳中和”除了两会热门话题,近期还包括唐山钢企调查、碳交易行业范围拓宽等催化剂。

1.3 “碳中和”主题行情扩散

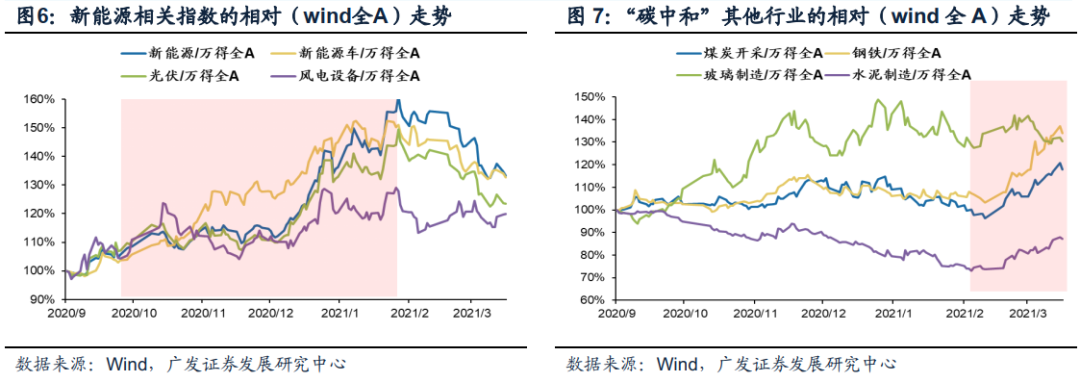

去年9月以来“碳中和”主题经历了两波大的行情,呈现出由点到面、由远及近的主题扩散特征。热门股微观结构出现问题,触发“碳中和”主题从新能源主线,扩散到钢铁/煤炭/水泥/玻璃等受益于“供给收缩”的顺周期——去年9月习主席联大“碳达峰/碳中和”表态之后,新能源(新能源车/光伏/风能)引爆“碳中和”主题行情,去年9月到今年1月新能源板块整体的涨幅超过50%;不过今年2月以来,热门股(包括新能源)微观结构问题显现,港股提高交易印花税和美债利率快速上行的“压力测试”下,热门股出现较大回调。与之对应,“碳中和”主题也开始扩散到“供给收缩”受益的钢铁/煤炭/水泥/玻璃等板块。由此可见,“碳中和”主题经历了从直接受益的新能源板块,到间接受益于“供给收缩”的顺周期板块的轮动(由点到面);同时,“碳中和”主题也实现了从远期逻辑的新能源,到即期逻辑的顺周期的回归(由远及近)。

2

“碳中和”行业机会接棒:供给收缩强化涨价预期

2.1 产能利用率高位是21年A股盈利的关键特征

A股上市公司产能利用率高位,“后疫情”需求修复&“碳中和”供给收缩,都会强化相关顺周期细分行业景气修复预期。我们在1.3《迎接“第三波”顺周期行情》、1.18《产能视角看行业“供需缺口”》等多篇报告中指出:16-17年的“供给侧改革”以及18年以来的供给收缩常态化政策下,企业的产能(固定资产同比增速)持续低位,而产能利用率则高位回升。较高的产能利用率使得企业经营长期处于“供需紧平衡”的状态,因此,无论是“后疫情”需求修复还是“碳中和”供给收缩,都会导致企业的“供需缺口”扩张,进而强化顺周期涨价行情/预期。

2.2 “后疫情”需求改善带来顺周期涨价行情

产能利用率高位的资源行业长期“供需紧平衡”,疫苗落地全球经济修复带来涨价行情。16-17年的供给侧改革以及18年以来的供给收缩常态化政策使得资源(采掘/有色)的产能持续低位(固定资产同比增速持续低位回落),产能利用率则底部显著向上抬升,资源行业长期处于“供需紧平衡”状态。随着国内外经济持续修复,产能利用率高位的资源行业面临“供需失衡”并导致价格持续上涨。我们在20年度策略《逆水行舟》中已经指出,资源行业的价格弹性将传导到资本市场的股价弹性,今年初以来资源行业的涨价行情再次验证了我们的判断。

2.3 “碳中和”供给收缩也会强化顺周期涨价(预期)行情

除了上游资源涨价行情外,“供需缺口”潜在扩张的中游制造/可选消费等行业也具备涨价潜力。我们在2.3《哪些行业“供需缺口”潜在扩张?》中,通过寻找产能利用率高位(供需紧平衡)、产能利用率同比底部回升(需求边际改善)以及近期产能无法及时投放(存在“在建转固”滞后期)等指标,并结合中观的行业景气和价格走势等指标,在上游涨价资源品以外,进一步筛选出“供需缺口”潜在扩张的涨价细分行业,主要分布在制造业(玻璃、水泥、装备制造)、可选消费(造纸)等领域。

“碳中和”供给收缩预期将进一步强化相关顺周期细分行业的涨价预期。“碳中和”节能减排,中期需要调整能源结构,新能源相关板块将趋势性受益,但阶段性估值高位交易拥挤;短期来看(30年“碳达峰”之前),碳排放量高的行业将会迎来新一轮产能收缩,其中,产能利用率高位的顺周期行业,将会从之前的“供需紧平衡”跌落到“供需缺口扩张”,并进一步强化涨价预期。尤其建议关注产能投放低位、产能利用率高位且碳排放量相对较高(产能收缩预期较强)的煤炭、钢铁、水泥和玻璃等细分领域。

3

中期视角:“供需紧平衡”行业更受益于“碳中和”

3.1 碳排放量视角看行业供给收缩潜力

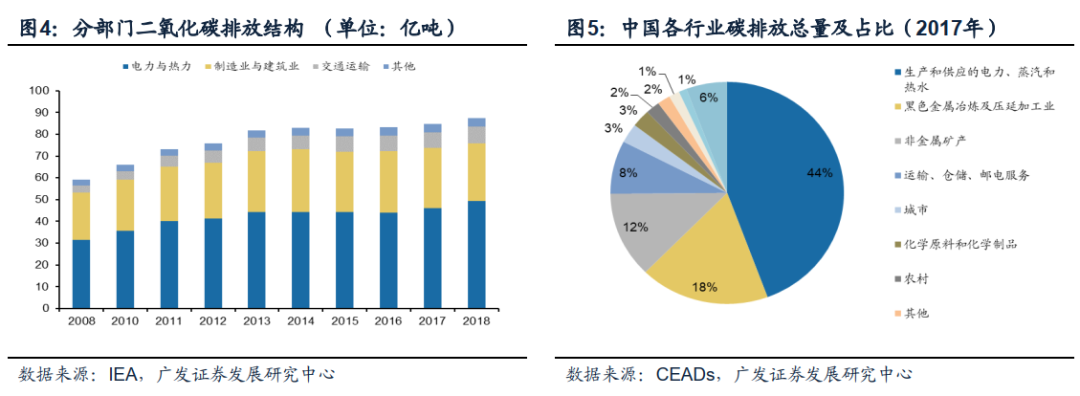

从中国各行业碳排放量占比来看,国内谈排放行业的集中度较高。基于2017年数据,碳排放占比前四行业依次为供电与供热(44.37%)、钢铁冶炼及加工(17.96%)、非金属矿产(12.53%)、运输仓储及邮电(7.75%),合计占全国碳排放总量的80%以上。由此,实现“碳达峰”、“碳中和”目标尤需关注上述重点行业:对供电与供热行业,全力推动光伏、风电、水电等新能源发展,促进能源供给清洁化;对钢铁、矿产、运输业,压减产量,大力实施电能替代,促进终端能源消费电气化。

3.2 供给收缩2.0,“碳中和”继续抬升行业集中度

“供给侧改革”带来行业集中度显著提升,但部分行业的集中度也有所反复。基于choice数据库,我们可以提取所有行业的集中度数据,并计算所有一级行业集中度的均值,作为全部A股集中度的替代变量。我们可以看到:16年“供给侧改革”以来,A股整体的集中度水平从17年低点的44%提升到19年45%。不过,结构来看,中游材料的行业集中度明显上升,但上游资源和中游制造的集中度则有所回落。

细分行业来看:钢铁、煤炭和玻璃行业在16-17年“供给侧改革”时行业集中度明显增加,但18年以后的行业集中度则不同程度回落;水泥行业的集中度继续抬升,但边际抬升幅度趋缓。部分资源/制造业的集中度回落/抬升趋缓,使得龙头公司盈利能力的优势开始“钝化”。

我们判断:“碳中和”供给收缩2.0将扭转顺周期(钢铁、煤炭、玻璃和水泥)等行业集中度回落/趋缓的走势,行业集中度再次回升不仅能强化相关顺周期涨价行情,也能抬升龙头股盈利能力的弹性。

3.3 重点关注“供需缺口”潜在扩张的低估/低配顺周期

继一季度“后疫情”需求修复带来的顺周期涨价行情后,预计“碳中和”供给收缩将进一步强化相关顺周期行业的涨价预期。我们筛选同时符合以下特征的行业:产能利用率高位(供需紧平衡)、产能利用率同比相对低位回升(景气边际修复)、产能供给短期较难投放(“在建转固”存在滞后期)、年报预告业绩增速改善、基金持仓较轻且动态估值相对较低。这些行业同时符合“人少+逻辑改善”的特征,“后疫情”需求修复&“碳中和”供给收缩都会带来“供需缺口”扩张,有望成为行情扩散的重点方向——(1)受益于“碳中和”供给收缩的钢铁、煤炭、玻璃、水泥等;(2)受益于“后疫情”需求修复且当前的估值相对合理的玻璃、水泥、专用设备、造纸等(《哪些行业“供需缺口”潜在扩张?》,20210203)。

4

从“主题”到“行业”:把脉“碳中和”中期主线

4.1 钢铁:“碳中和”产能收缩2.0,驱动估值上台阶

钢铁的“供需缺口”潜在扩张,但高库存形成一定的掣肘。2021年全球经济复苏,大宗商品价格上涨动力强劲,叠加“碳中和”目标下产能受限,高耗能行业供给端约束增加,将推动钢铁价格进一步走高。(1)供给端:“碳中和”下,探索绿色发展之路。“十四五”时期经济社会发展以推动高质量发展为主题,加快发展方式绿色转型。对钢铁的要求从数量规模上,到强调质量和低碳,实现从粗放式增长向集约式增长的转变。(2)需求端:“十四五”大力推进新基建和传统基建项目的落地实施,对建筑钢材、硅钢、板材等需求构成利好。

“碳中和”会进一步加剧钢铁行业的供需缺口。相对而言,冷板的微观供需结构更优于螺纹钢:制造业投资驱动冷板需求修复&“碳中和”冷板供给收缩力度也相对更大。数据上来看:钢铁行业在19年末的在建工程回升周期,还未转换成固定资产回升周期,这意味着,21年钢铁行业的产能投放(固定资产增速)较难继续改善。普钢价格指数持续上涨,19Q3钢铁毛利率实现向上拐点,也正在印证“供需缺口”带来的钢铁行业的“涨价”逻辑。钢铁行业估值处在历史低位,基金持仓比例从18年末开始持续上升。

4.2 电解铝:“碳中和”供给收缩继续加码涨价行情

“碳中和”供给收缩的涨价预期下,电解铝行业未来景气度高。电解铝作为高耗能行业之一,在大力发展绿色经济、清洁能源,优化能源结构愿景下,中长期来看,(1)供给端:碳中和压制新产能投放及存量规模,叠加供给侧改革的深远影响,产能规模增量空间有限,导致电解铝行业在总量和结构上发生变化。(2)需求端:碳中和催生出电解铝行业的新兴需求。可见,碳中和为行业带来了新的供需缺口。

铝行业的产能利用率处于历史高位而产能利用率同比处于历史低位,也会导致铝行业结构性“供需失衡”,21年国内外需求有望进一步修复,这将加大电解铝行业的“供需缺口”,带来电解铝行业“涨价”行情。数据上来看:电解铝行业17年中的在建工程回升周期,已经在19年中转换成固定资产回升周期,21年电解铝行业的产能投放(固定资产增速)较难继续改善。

4.3 水泥:行业主动&政策加码产能收缩,进一步加剧“供需缺口”

库存低位/供给不足/产能收缩叠加新开工旺季临近,预计水泥价格将进入上行通道,而“碳中和”供给收缩则会加码水泥涨价预期。我们在2.3《哪些行业“供需缺口”潜在扩张?》中指出:水泥行业上一轮产能周期并没有新增产能“投放”,而只是落后产能“置换”,导致水泥行业的产能利用率持续高位,而水泥行业主动限产进一步加剧行业“供需紧平衡”。“碳中和”会在此基础上加剧“供需缺口”涨价预期——据数字水泥网,2020年我国水泥行业碳排放占全国碳排放总量约13.5%,在工业行业中排名第二(仅次于钢铁15%),是2030年碳达峰、2060年碳中和目标的重点碳减排行业。主要的碳减排路径为:(1)继续推进供给侧结构改革,通过产业政策压减供给;(2)技术性减排。未来随着碳中和逐步推进,“十四五”时期水泥行业或将加速进入碳排放权市场交易,运用市场机制倒逼企业减少碳排放,有利于具备碳减排技术的企业优势凸显,市场份额提升。同时,从交易结构上来看,当前水泥行业的基金持仓和动态估值都处于历史相对低位,“碳中和”供给收缩加剧行业旺季涨价行情。

4.4 玻璃:“碳中和”进一步约束产能,低库存助力涨价行情

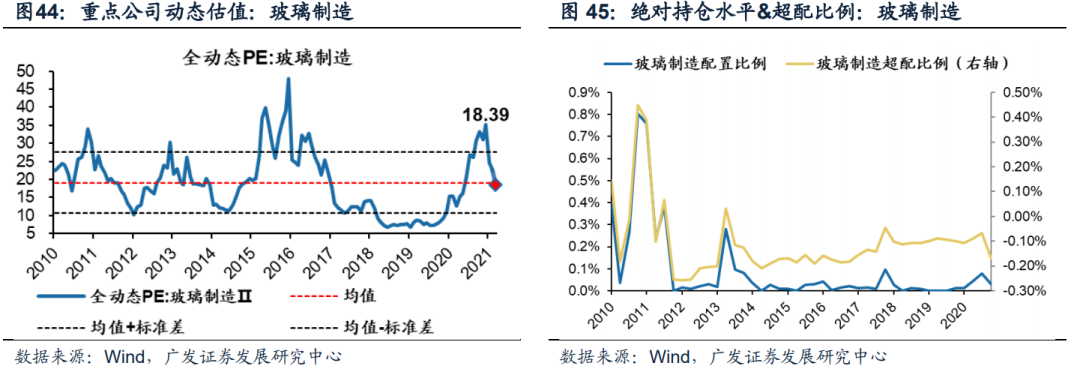

玻璃行业“供需缺口”潜在扩张,“碳中和”将加剧这一趋势。我们在2.3《哪些行业“供需缺口”潜在扩张?》中指出:浮法玻璃供需紧平衡,光伏玻璃的“供需缺口”已经出现。较低的库存水位以及“碳中和”减产预期将加剧玻璃行业涨价行情——建材行业是我国碳排放较大的行业之一,其中部分细分行业存在高耗能、高碳排、产能过剩等问题,如水泥、玻璃等。玻璃虽然碳排放总量小,但同样属于高能耗行业。我国提出“碳达峰”、“碳中和”目标,将对玻璃行业产业结构进行调整、淘汰落后产能,从供给端对行业进行总量控制,加强碳排放源头监管,使得行业持续高景气,将继续驱动行业集中度提升。同时,玻璃行业的基金持仓处于历史相对低位,动态估值也已经明显回落到了历史均值位置,低库存下的供给收缩预期将强化玻璃行情的涨价预期:同时受益于“后疫情”需求修复&“碳中和”供给收缩。

4.5 煤炭:支柱能源地位稳固,“碳中和”供给收缩强化龙头优势

“碳中和”短期较难削弱煤炭的支柱能源地位。由于我国能源结构以化石能源为主,清洁能源占比较低,在碳中和制约下,煤炭消费有望缩减,但短期难以实现。两会政府工作报告再度提及的“两新一重”表明,新老基建发力在中短期内将刺激煤炭消费增长,助力煤炭价格上行。因此,煤炭作为支柱能源的地位不会轻易动摇,龙头企业也有望在供给侧结构优化过程中获利。

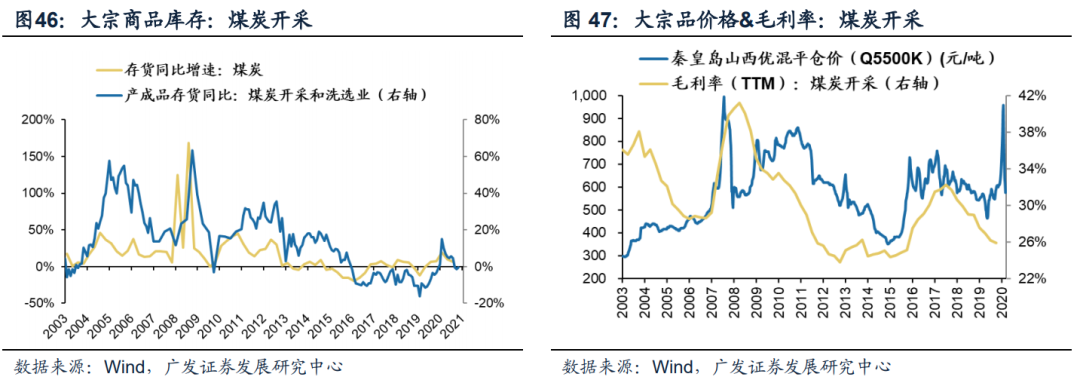

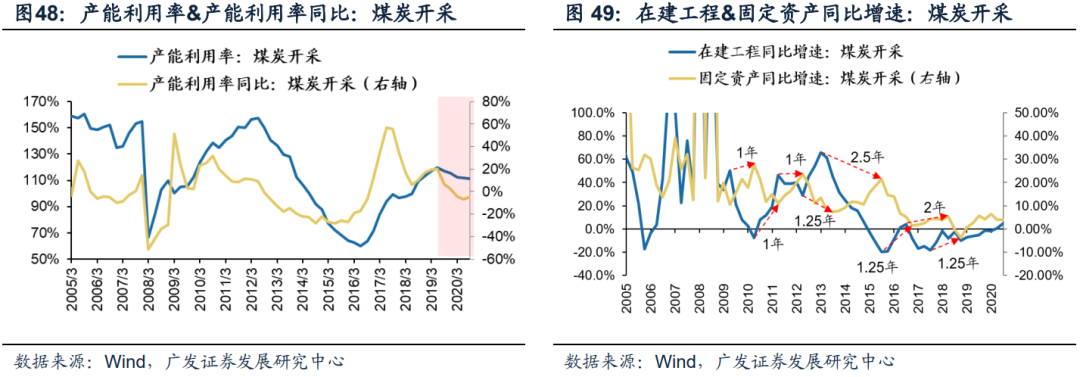

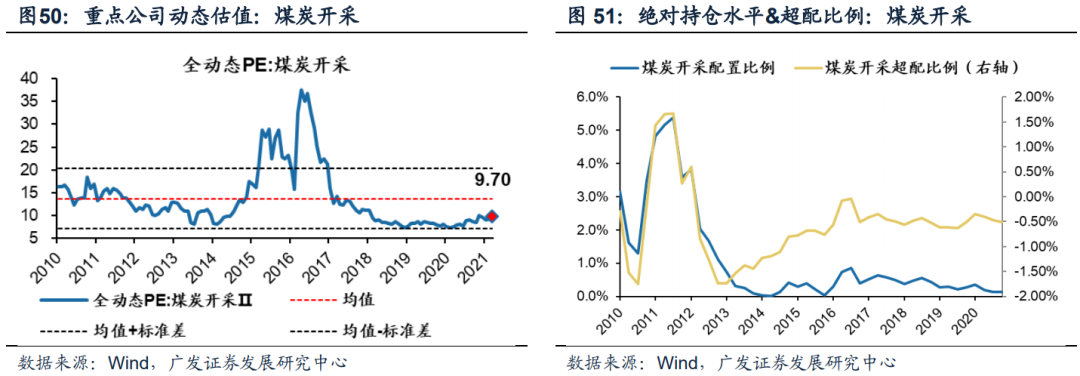

低产能/低库存/低毛利,“碳中和”供给收缩强化价格(毛利率)反转预期,龙头煤企优先受益。煤炭行业的产能供给持续低位,产能利用率处于高位,供需紧平衡,“后疫情”需求修复&“碳中和”供给收缩,大概率都会带来较大的供需缺口。数据上来看:煤炭行业17年中的在建工程回升周期,已经在18年末转换成固定资产回升周期,这意味着:21年煤炭行业的产能投放(固定资产增速)较难继续改善。相对较强的涨价预期会带来低估/低配的煤炭板块(尤其是龙头煤企)的股价弹性。

5

核心假设风险

海外疫情反复,疫苗研发/投产低预期,全球财政/货币退出超预期,地缘政治风险拖累经济修复预期。

相关报道:

风电等可再生能源迎政策礼包 碳中和背景下产业或将爆发

碳中和再次活跃 机构如何看?军工板块迅速拉升(附股)

碳中和债是什么?可以投哪些领域? 交易商协会明确相关机制