摘要

作为机械推荐系列的第三篇,本文从成本传导角度解析上游涨价对中游制造业的影响,挖掘补库动能强、成本传导能力高,最有扩产潜能的工业细分行业。

预算约束和预期回报双改善,制造业投资回升。企业投资意愿取决于预算约束和预期回报。去杠杆后非金融企业对外投资步伐放缓,内生现金造血能力增强,在手现金充裕,实现了经营现金流对投资现金流的完全覆盖。房贷集中管理间接使得信贷资源被动流入实体经济,制造业是最大受益者。2020年我国新增制造业贷款2.2万亿元,超过前5年总和,尽管市场预期2021年贷款利率温和回升,但信贷资源倾斜使得制造业有望实现以量补价。美国产能利用率回升到疫情之前,但积压订单处于历史高位,支撑出口需求持续高景气。

原材料价格上涨,引发上游挤压中游利润担忧。2020下半年以来大宗原材料急涨,市场担忧上游挤压中游利润。我们复盘发现制造业上市公司毛利率/净利率与CRB指数同比并非负相关。CRB指数上行期,制造业毛利率均呈现出先降后升的U型,制造业毛利率的拐点滞后于大宗商品涨价的拐点约2个季度。

与市场预期不同之处:高通胀环境下,成本传导能力影响行业之间的利润分配。我们定量刻画行业上下游之间价格实际传导能力,构建行业传导能力指标(CTC),以衡量行业产成品对行业成本价格变化的敏感程度和受通胀影响的损益程度。研究发现:1)毛利率和成本传导能力为非线性关系,低利润率和竞争格局好的行业都有较强的成本转嫁能力;2)长期看涨价对中游制造影响并非负面,通胀下行期中游产成品价格降幅比成本完全传导情况下降幅低。即家电、纺服、家具等中游制造业有较强价格黏性,通过平滑不同时期成本导致的产成品价格波动,强化了盈利及现金流的稳定性和抗风险能力;3)通胀环境下,成本传导能力高或传导能力提升快,都能实现更高的利润增速。

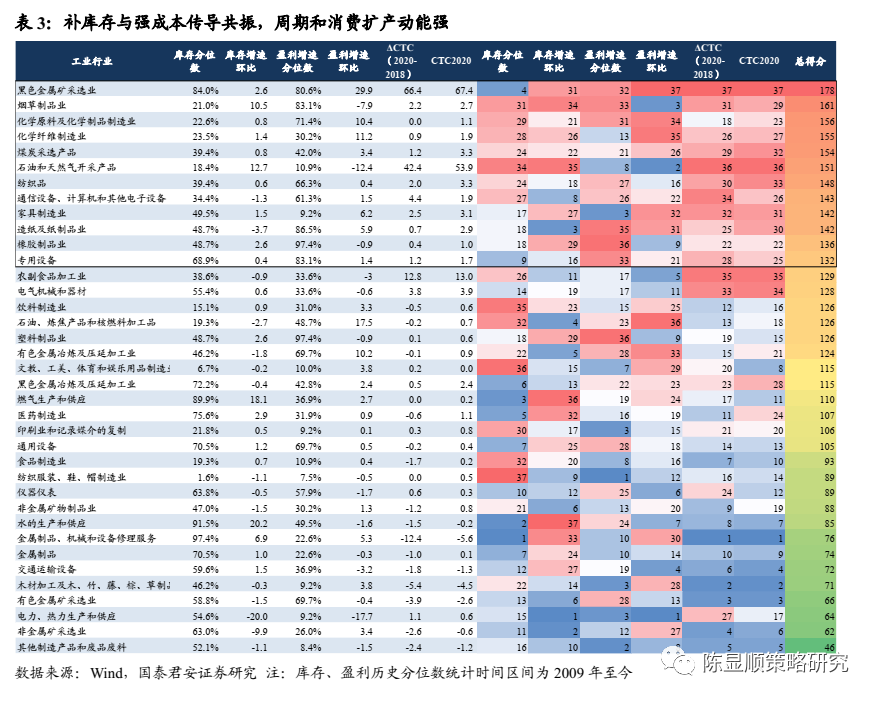

补库存与强成本传导共振,周期和消费扩产动能强。我们从补库动能强、强成本传导两大维度,构建六大指标打分体系,挖掘需求与成本传导共振、扩产动能强的工业细分行业,结果显示,上游周期(化学原料、化学纤维、煤炭采选、石油开采)和消费制造(家具、纺织服装、造纸、专用设备)扩产动能更强。

投资方向:

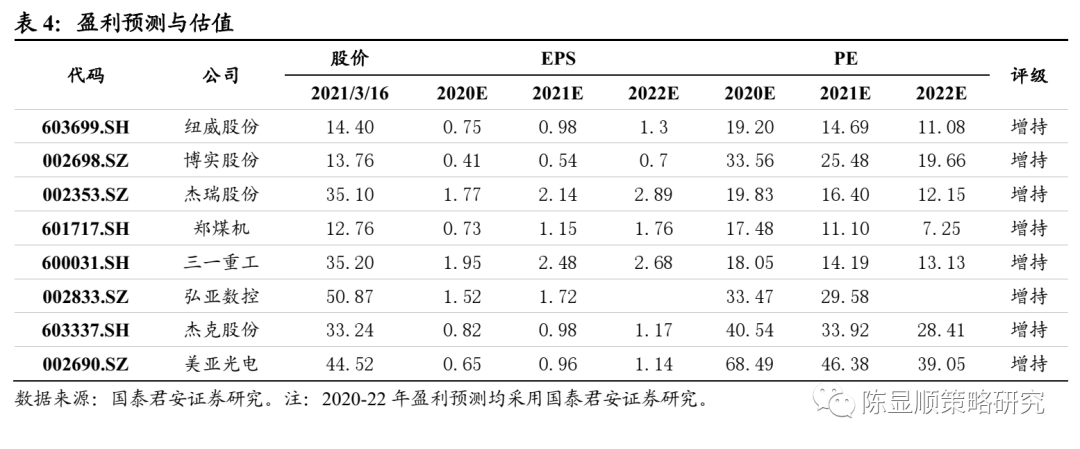

重点推荐周期资源品和消费品设备。作为定量结果的交叉验证,美国房地产补库存动能强劲,国内家具、照明等地产相关耐用品消费激增。海内外共振补库驱动大宗商品涨价,刺激上游资源品增加设备投资。重点推荐周期资源品和消费品设备,包括8只个股和10只基金。

风险因素:美国通胀超预期、国内信用风险爆发、全球疫情反复

1

预算约束和预期回报双改善,制造业投资回升

制造业投资最能反映经济内生投资动能。相较于房地产和基建投资,以民营企业为核心主体的制造业投资受政策驱动程度相对低,企业投资意愿主要取决于预算约束和预期回报,与企业融资成本、投资回报和需求预期等市场化要素更为相关。

1.1、预算约束:债务负担减轻、现金内生能力增强、贷款政策倾斜,制造业融资环境改善

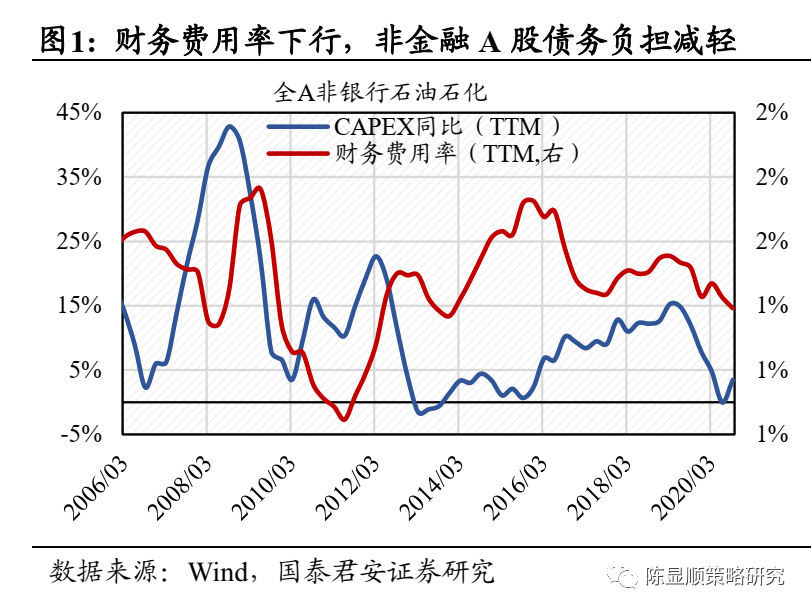

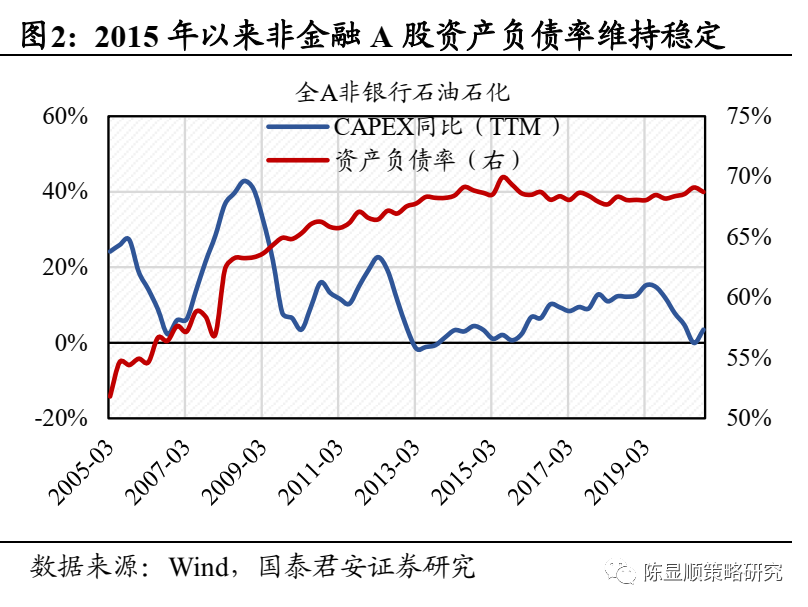

债务负担减轻,制造业企业资产负债表修复。基于财报视角,企业投资行为基本遵循“经营修复-现金改善-(企业投资意愿提升)-满足偿债需求-在手现金富余-融资条件宽松-(企业投资能力改善)-投资支出实现同比由负翻正”的传导规律。2006年初至今过去四轮A股上市公司资本开支扩张前夕,均出现了财务费用率下滑,如2006Q3、2010Q1、2013Q1、2016Q1。疫后企业融资环境改善,2019年以来实体经济接连受到金融去杠杆、贸易摩擦和新冠疫情冲击,央行多举措引导融资利率下行,2019年8月以来1年期LPR六次下调。全A非银行石油石化财务费用率从2019Q1的1.55%降至2020Q3的1.39%,资产负债率稳定在68%。

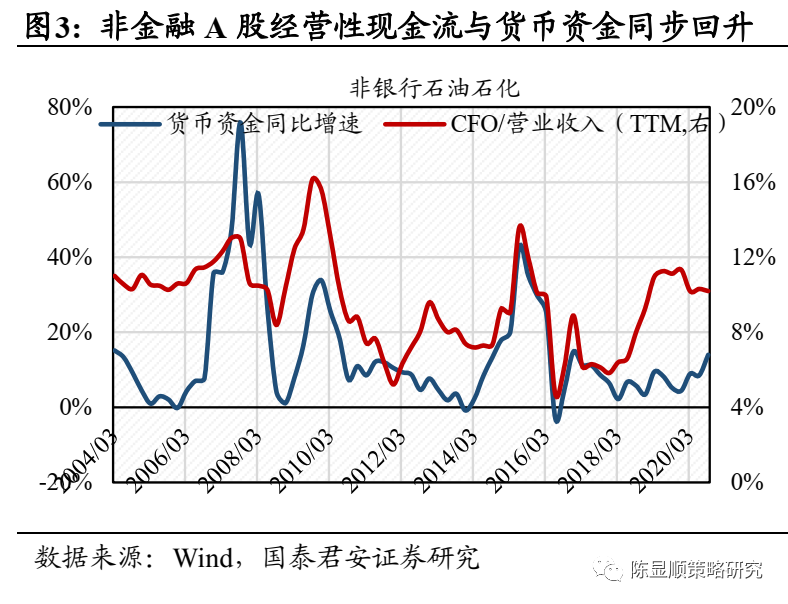

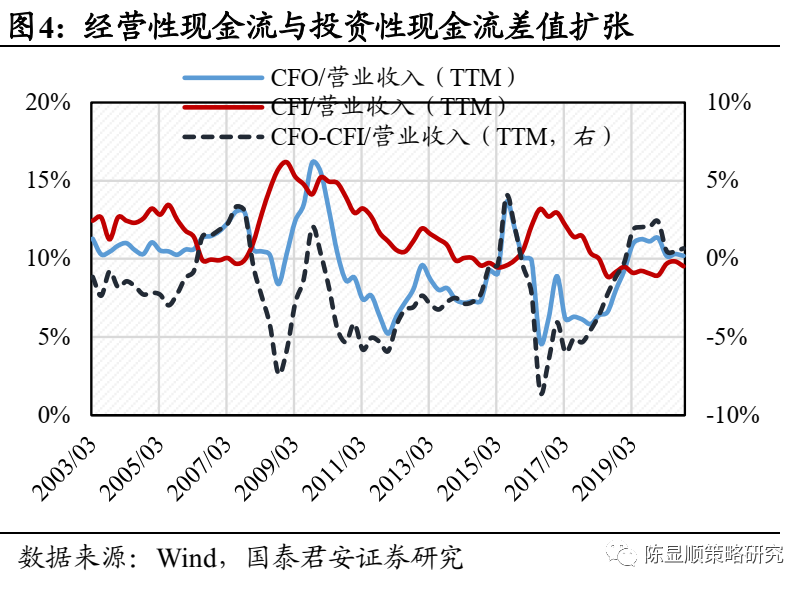

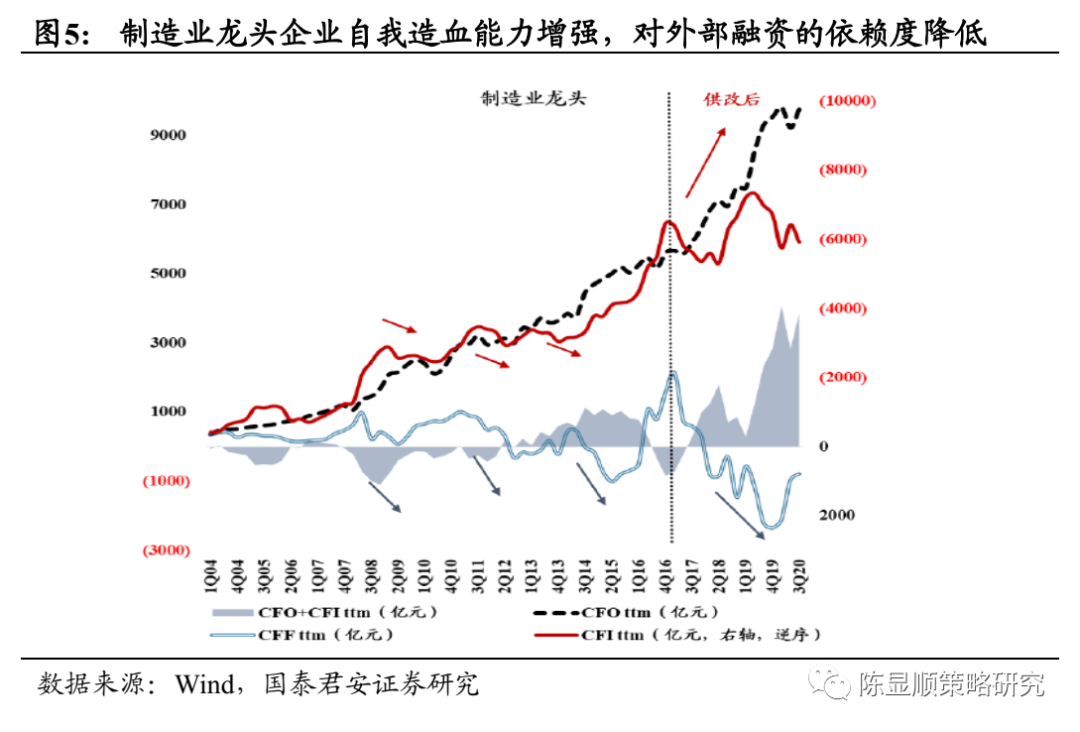

现金造血能力增强、在手现金富裕,非金融企业实现经营现金流对投资现金流的完全覆盖。在融资改善条件下充裕的在手现金是企业投资支出提升的必要条件。一方面,金融去杠杆和中美摩擦使得制造业企业放缓了资本开支的节奏,始于2017年的一轮新的朱格拉周期被迫中断,投资现金净流出的放缓强化了疫后企业的现金流质量基础。企业端在手现金富裕,A股(非银行石油石化)货币资金同比增速从2018Q1的2.2%增至2020Q3的14%。另一方面,近年来制造业企业自我造血能力也在增强,表现为经营性现金流占比大幅提升,其占营收比重2018Q1的6.4%增至2019Q3的12.3%,且近一年多维持在10%以上。同时企业经营活动净现金流实现覆盖投资支出,二者之差自2015年以来首次由负转正并持续向上改善。制造业龙头公司受到自身内生增长带来的资金支撑更强,对外部融资依赖进一步降低,且过去几年制造业龙头明显加大了偿债力度与对资产负债表的修复进程,从而有助于减轻“借新还旧”的债务压力和对利率变化的敏感度。

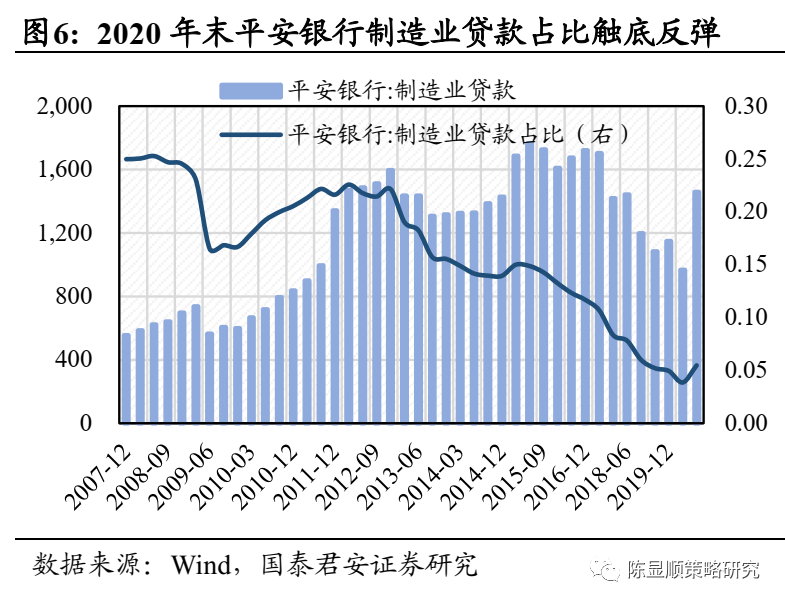

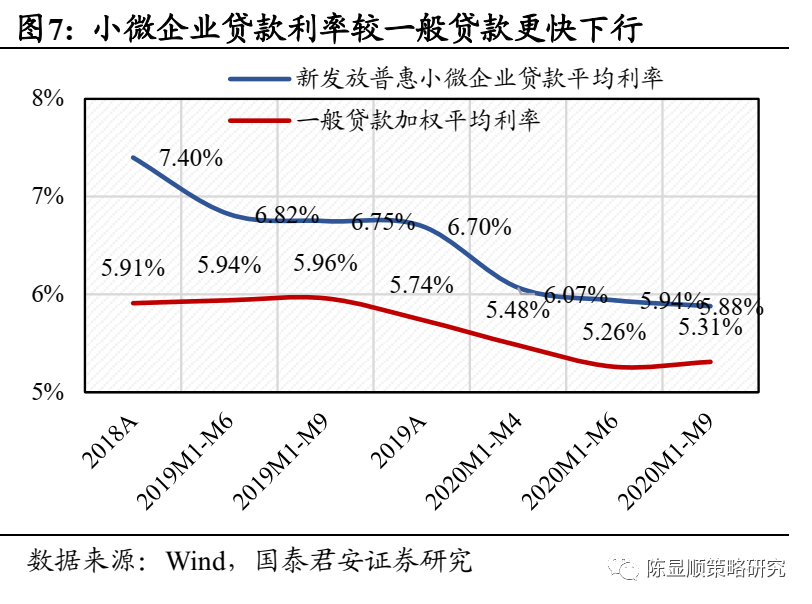

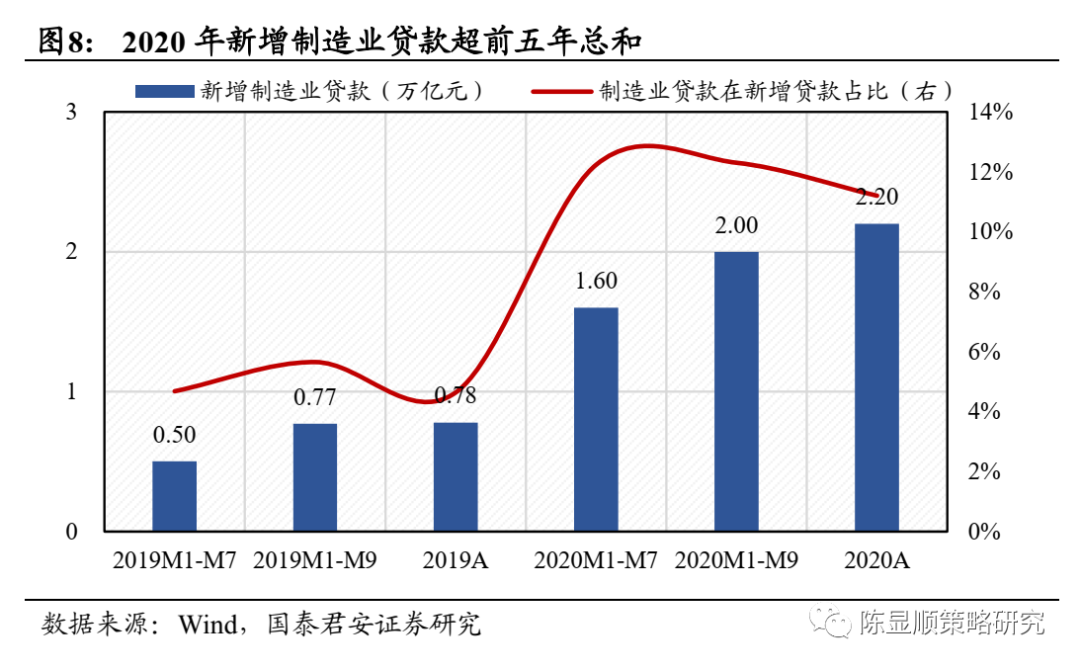

贷款政策倾斜,制造业企业融资环境改善。十九届五中全会及中央经济工作会议定调,以“新阶段、新理念、新格局”,从供给侧解决高质量发展、双循环的构建问题,核心是通过改革的方式促进金融服务实体企业,改变以往金融资产过度投向地产领域局面。十九届五中全会后金融领域发布系列改革措施,其中最重要的是“房贷集中度管理制度”和“商业银行绩效评价办法改革”,两大变革举措分别从资产投向和激励机制维度削弱了“金融—地产”投融资闭环,间接使得信贷资源从地产端(包括开发贷和个人房屋贷款)挤出,被动流入实体经济,制造业将是最大受益者。据银保监会披露,2020年我国新增制造业贷款2.2万亿元,超过前5年总和,小微企业贷款利率较一般贷款更快下行。以平安银行为例,其制造业贷款占比在2020年末也触底回升。尽管市场预期2021年贷款利率温和回升,但信贷资源倾斜使得制造业有望实现以量补价,尤其是战略性新兴产业和先进制造业有望进一步得到融资端的政策支持。

1.2、预期回报:出口持续高景气、工业产能利用率新高,盈利回暖支撑制造业扩产

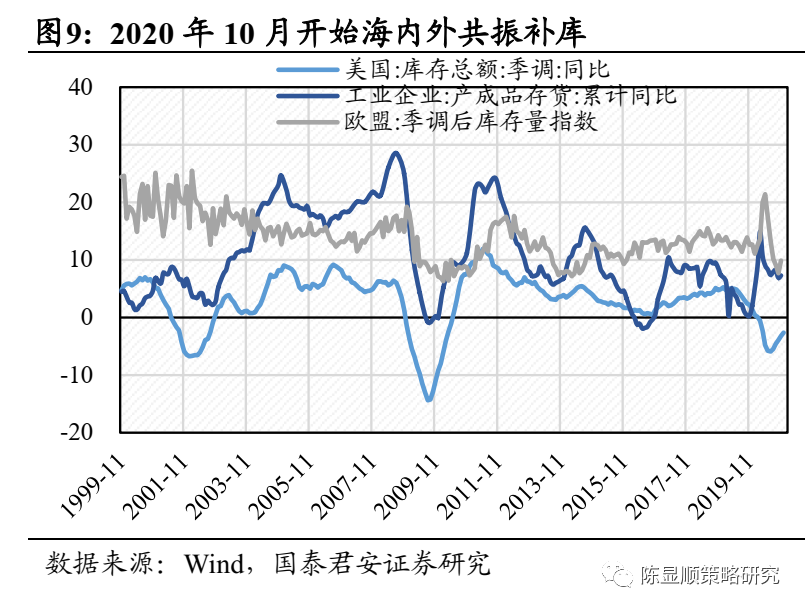

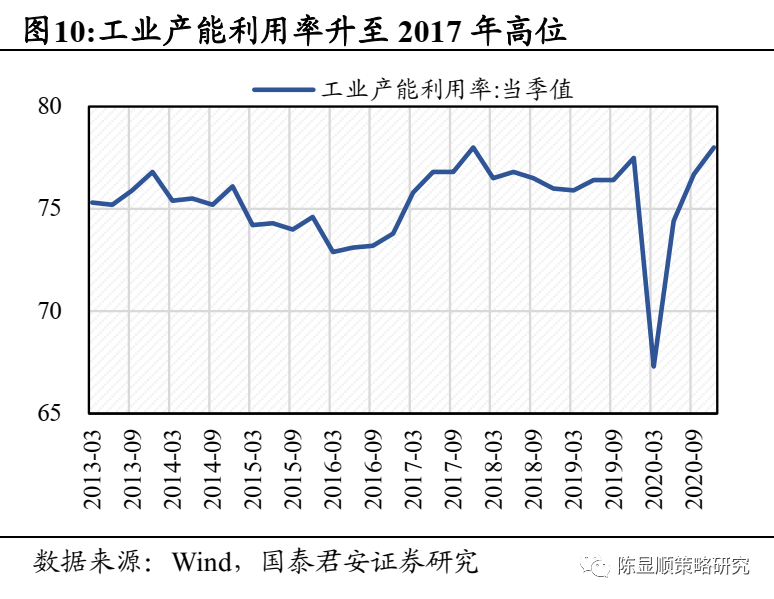

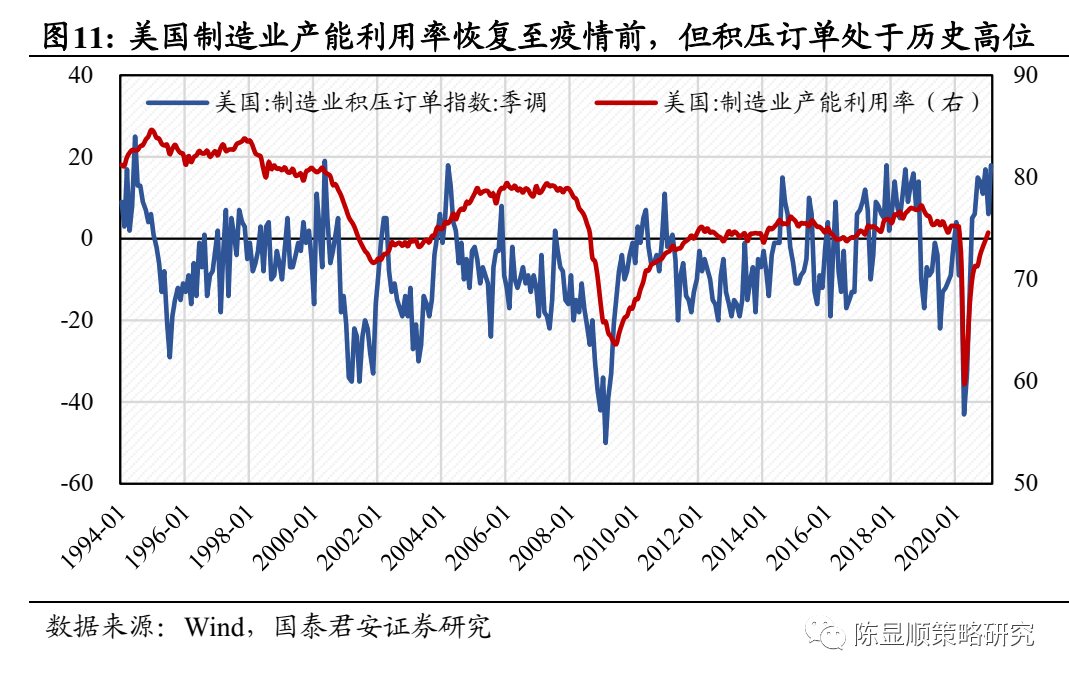

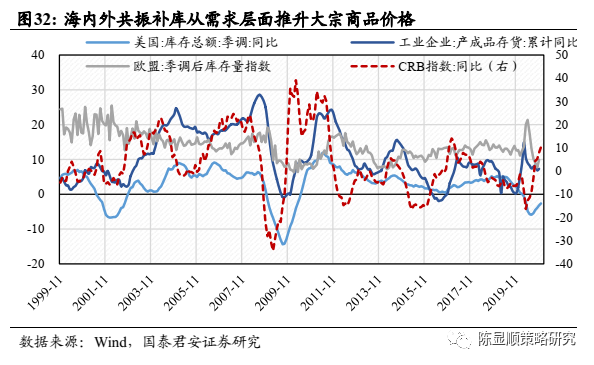

海内外共振补库存,工业产能利用率升至近7年新高。疫情前中美均处于被动去库存的尾声,随着疫情缓和,2020年10月美国、欧盟、中国同步进入补库存阶段。按最近三轮历史库存周期主动补库阶段约10个月的时长推算,中美此轮加库存将至少可以持续至2021年5-6月。当前美国的总库存同比增速在1993年以来历史10%分位数以下,而疫后美国地产市场持续繁荣带动本土批发商耐用品销售额增速升至9.7%,接近上一轮补库周期(2017年)的最高值,同时也驱动了我国耐用品出口超预期高增。出口高景气使得工业产能利用率攀升至78%,工业产能利用率超越疫情前,创下2013年以来的历史新高。

美国积压订单处于历史高位,支撑出口需求持续高景气。截止2021年1月,美国制造业产能利用率恢复至73.9%,回升至疫情前水平,但仍难以满足产成品需求缺口。2021年2月美国制造业积压订单指数升至1993年以来的98%分位水平,接近2017年全球经济景气周期的高点。海外耐用品消费复苏强劲加之供需矛盾的存在,支持出口需求持续高景气,2021年1~2月中国对美出口同比增长87.3%,主要依赖于家具、家电等地产后周期消费等产品推动。

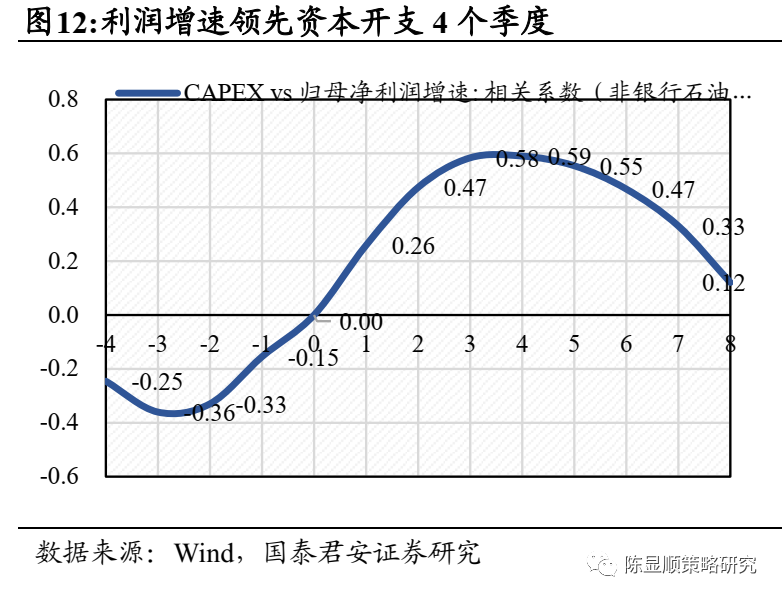

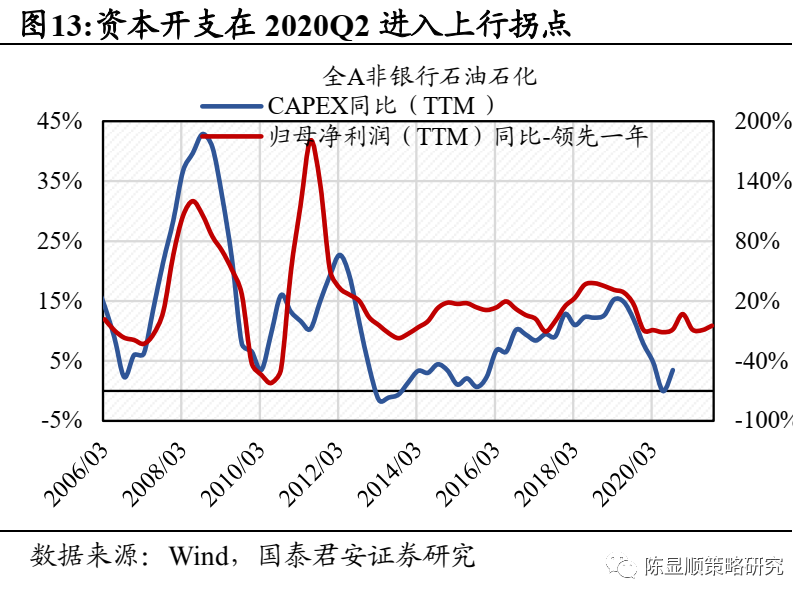

盈利的持续性是制造业资本开支扩张核心,盈利回升叠加产能利用率持续回升,资本开支在2020Q2进入上行拐点。企业资本开支意愿会随着营收和产能利用率提升而强化。从A股上市企业财务数据看,盈利的持续回升将转化为资本开支扩张,A股(非银行石油石化)利润周期与资本开支周期波动趋同,但时间上利润周期要领先资本开支周期约一年。全A(非银行石油石化)归母净利润TTM增速在2019Q2见底,而资本开支在2020Q2进入上行拐点。海内外共振补库叠加制造业高景气驱动A股进入盈利上行期,资本开支进入新一轮扩张周期。

2

高通胀环境下,成本传导能力是影响企业利润和资本开支的关键因素

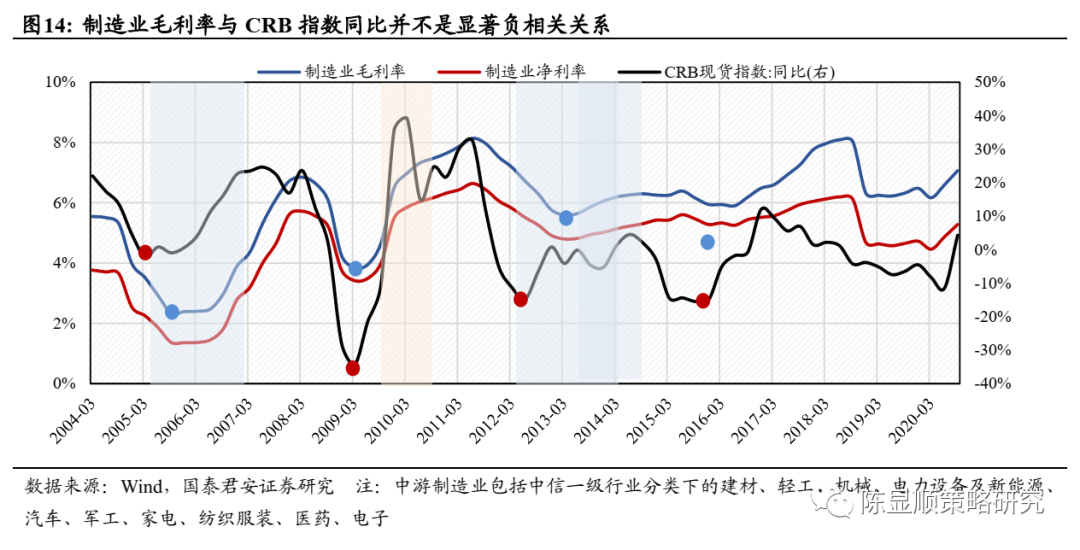

原材料价格上涨,引发上游挤压中游利润担忧。2020年下半年以来以原油、铜为代表的全球大宗原材料快速涨价,引发市场对原材料上涨挤压中游制造业毛利率的担忧。

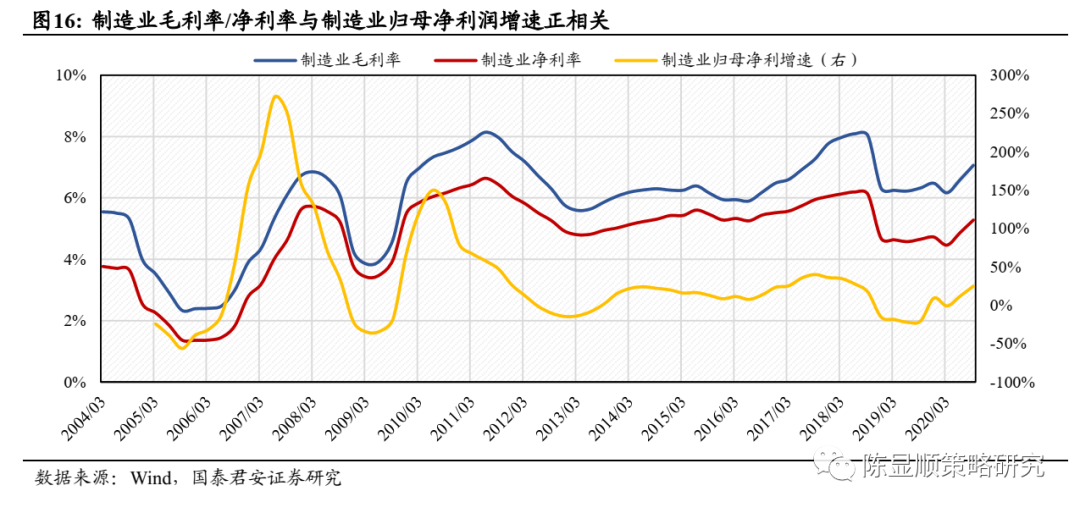

总量层面,制造业毛利率与大宗商品价格并不是显著负相关。复盘历史,我们发现制造业上市公司毛利率/净利率与CRB指数同比并非负相关关系(相关系数为0.183)。大宗商品价格上行期,制造业毛利率先降后升,制造业毛利率拐点滞后于大宗商品的拐点约2个季度。在2005Q1~2007Q2、2012Q2~2014Q2、2015Q4~2017Q4三轮CRB指数上行期,制造业毛利率均呈现出先降后升的U型。原材料涨价最终会传递至终端产品,但时滞期和传导程度与竞争格局、需求强弱、库存水平有关。企业可以通过囤积低价库存、调节产品结构、与渠道分摊涨价成本,提升终端价格等多种方式平滑利润。而制造业毛利率/净利率与制造业归母净利润增速正相关。

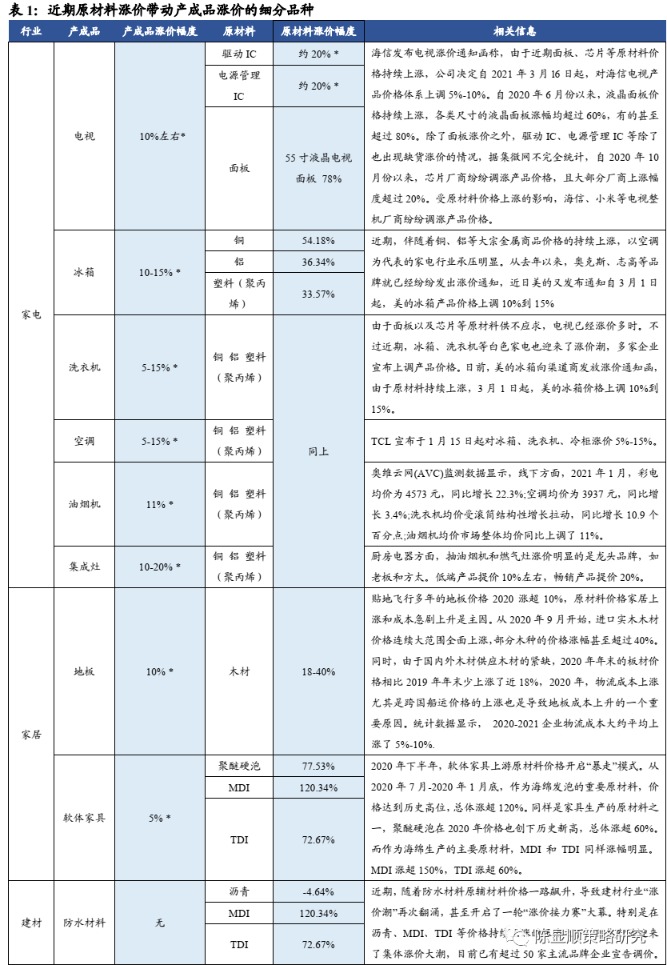

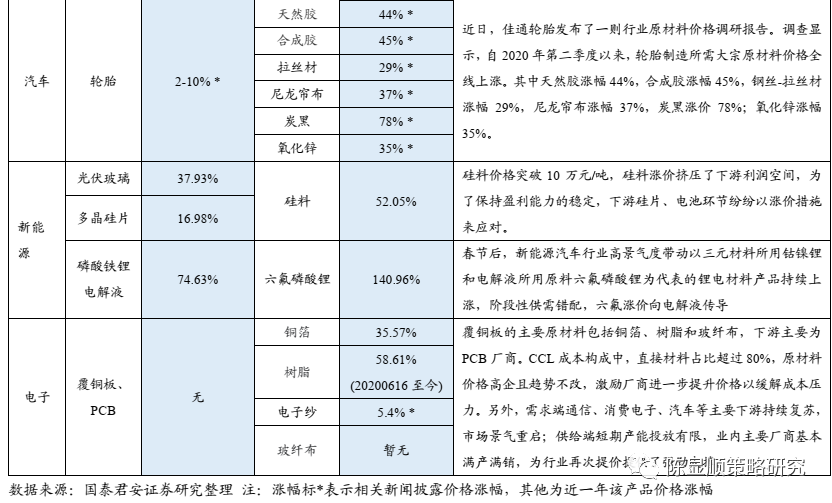

结构上,高通胀环境下,成本传导能力影响行业之间利润分配。低利率低通胀的宏观环境随着发达国家疫苗加速接种而渐行渐远,大宗商品的金融属性、需求端复苏、全球疫情恢复步调不一导致的供需错配,三大因素共振催化了大宗商品涨价趋势,作为制造业生产最重要的原材料,铜、原油过去一年涨幅分别为54%和64%。我们观察到诸多行业已经开始对产品提价以应对原材料上涨压力,最典型的如家电行业,空冰洗三大产品直接材料成本占比约在55~60%,核心原材料塑料、铜、铝过去一年涨幅在30%均以上,2021年初各大品牌商集体对电视、冰箱、洗衣机、空调、厨电等提价5~15%不等。高通胀环境下,成本传导能力影响行业之间的利润分配。

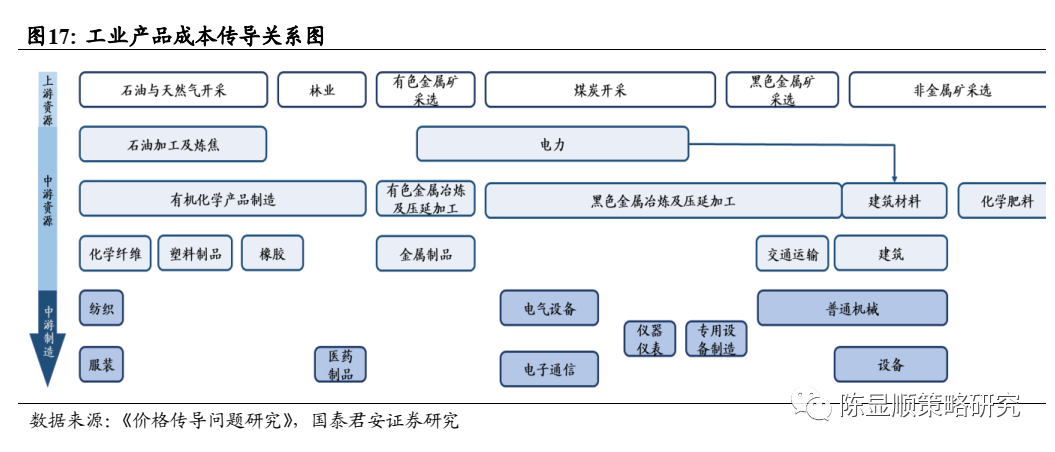

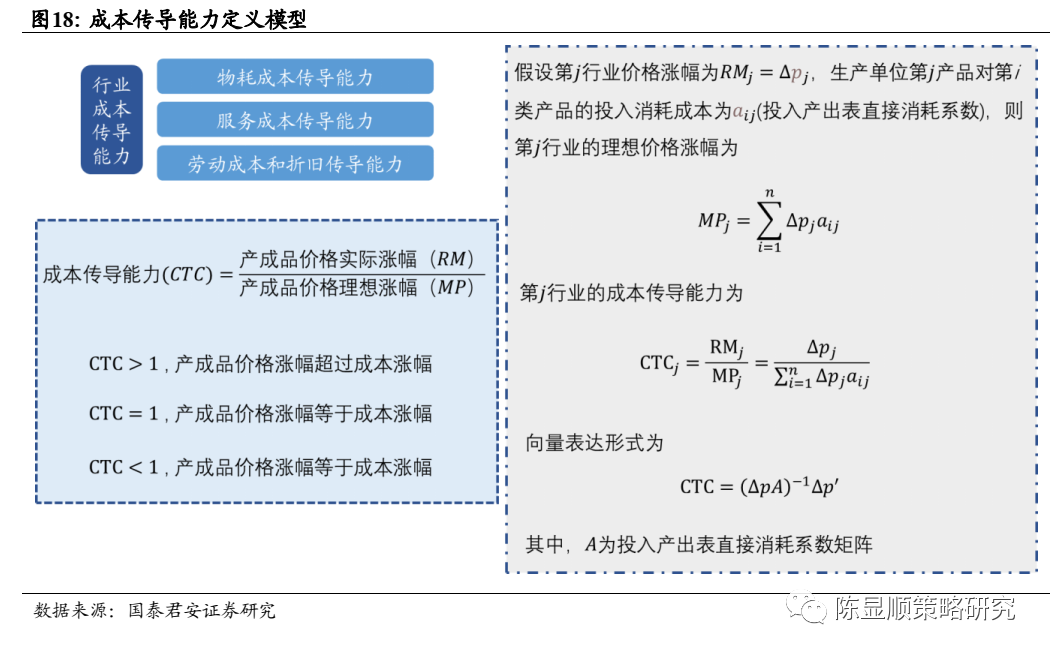

定量刻画行业之间成本传导能力。工业产业链以固定资产投资、能源价格、原材料价格、劳动力价格为起点,影响工业中间品和产成品价格,周望军(2006)[1]列举了上下游产品的关联关系。我们用定量方式刻画行业上下游之间价格实际传导能力,以衡量行业产成品对行业成本价格变化的敏感程度和受通胀影响的损益程度。我们参考任泽平(2006)[2]中的行业之间价格传导模型,定义行业成本转嫁能力(CTC)为产成品实际价格涨幅(RM)与理想价格涨幅(MP)之间的比值,理想涨幅是指当行业把成本端变化完全传导给下游时产成品的理论价格变化。我们将投入产出表提供的A行业生产所消耗的其他行业中间品投入,乘以其他行业中间品价格变化,推算A行业理想价格涨幅,即以A行业直接消耗系数作为原材料的使用权重。需要指出的是,基于投入产出表刻画生产要素的不同,行业成本的来源主要分为三大类:物耗成本(使用其他工业中间品/产成品的投入),服务成本(使用建筑、金融等生产性服务),劳动力及折旧成本。

数据指标选取及处理:

1) 行业分类:我们用统计局公布的包含153行业的2018年全国投入产出表,进行同类行业合并,得到包含39个工业行业的投入产出表。若直接使用包含42个部门的投入产出表,我们可获得26个工业细分行业。为了在细分行业有PPI价格体系对应的前提下,获得更多制造业行业成本结构的信息,我们使用前者行业分类。

2) 直接消耗系数矩阵:根据前文经行业合并处理包含39个工业行业的投入产出表,计算直接消耗系数矩阵。

3) 行业实际价格:选取2018~2020年工业行业季度PPI当月均值,为该行业季度价格变化涨幅。

经计算我们发现:

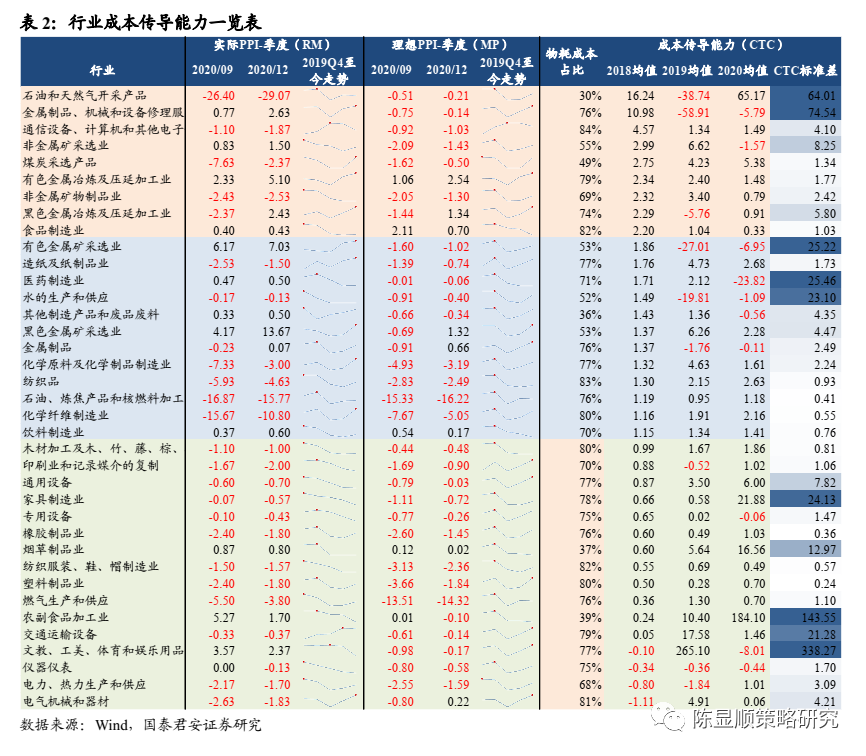

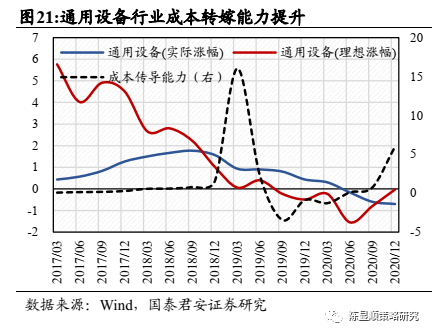

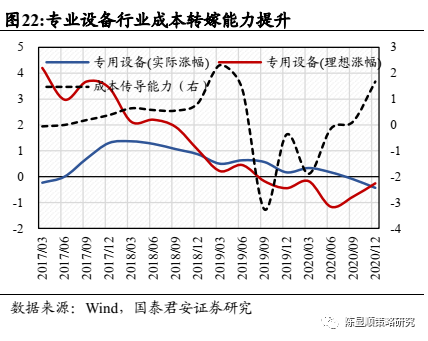

1) 成本传导能力排序:上游原材料>中游原材料>中游制造。以2018年为节点,成本传导能力强且受益于通胀(产成品价格涨幅超毛利率涨幅)的行业主要有石油与天然气、非金属矿选、煤炭采选、有色冶炼、非金属矿物、黑色冶炼和食品制造业;成本传导能力较强且受益于通胀的行业主要有造纸、医药、化学原料制品、石油和炼焦产品加工、化学纤维制造、饮料制造、通用设备行业;成本传导能力较弱且在高通胀受损(产成品价格涨幅超毛利率涨幅)的行业是家具制造、专用设备、橡胶制造、塑料制品、交通运输设备等。

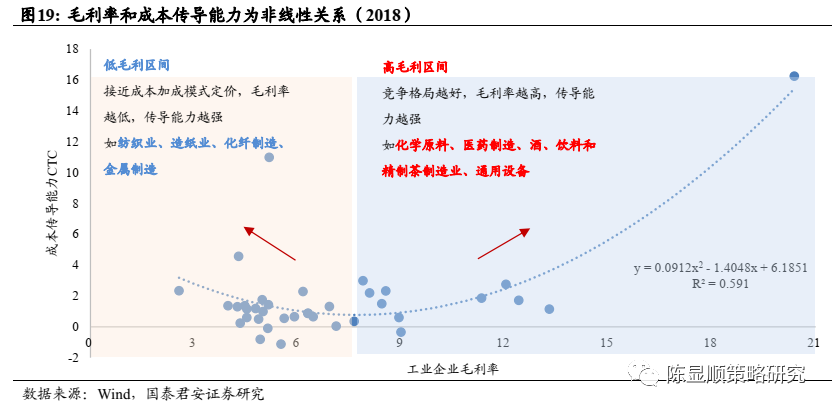

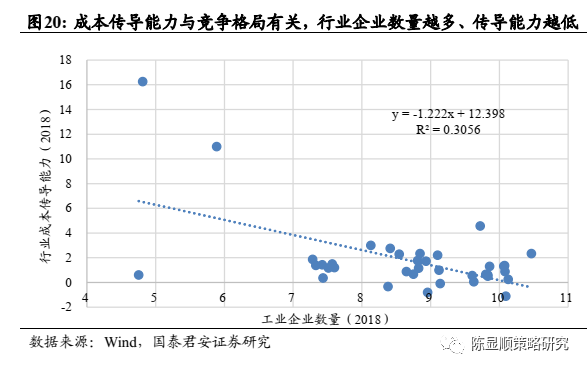

2) 毛利率和成本传导能力为非线性关系,低利润和竞争格局好的行业都有较强的成本转嫁能力。我们回归发现毛利率与行业成本传导能力是非线性关系,包含2018年工业行业毛利率对行业成本传导能力(CTC)平方回归的拟合优度为0.59,且平方项变量t值显著。这种非线性关系存在着现实的经济学意义,在低毛利率区间(工业行业毛利率低于7%),毛利率越低意味着行业更接近于成本加成定价模式,毛利率成本传导能力越强,典型行业如纺织业、造纸业、化纤制造、金属制造;高毛利率区间(工业行业毛利率高于7%),毛利率越高意味着行业竞争格局越好,对下游的溢价能力越强,传导能力随毛利率增长而提升。典型行业如通用设备、化学原料制造、医药制造、饮料制造业。

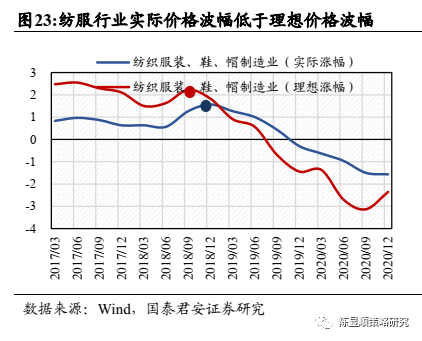

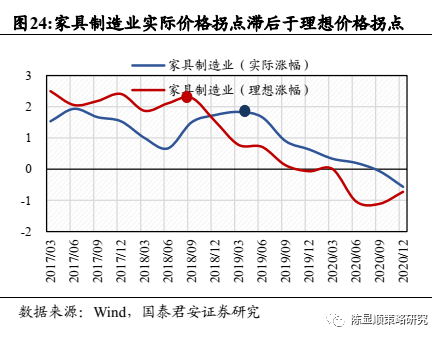

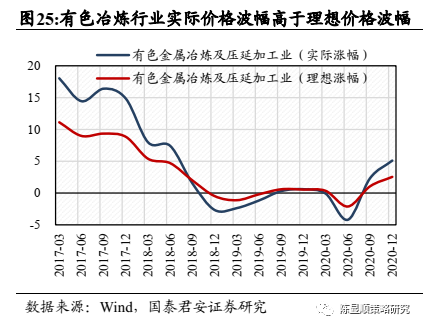

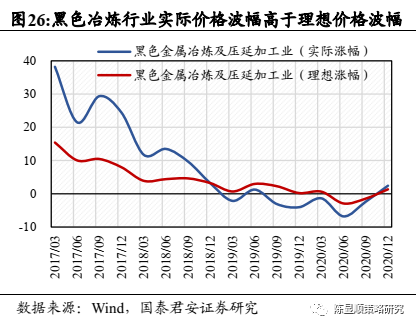

3) 中游制造业价格粘性强于上游周期,表现为实际价格波幅低于成本完全传导情形下的理想价格波幅,且实际价格拐点滞后于理想价格变化。对比中游制造业和上游原材料产业链,我们发现中游制造业的价格粘性更强,如纺服、家具、机械行业在2017-2018年成本上行期,实际终端价格涨幅要低于理想价格涨幅,而在2018~2020年成本下行期,实际终端价格涨幅又要高于理想价格涨幅。上游资源品行业则恰好相反,在不同宏观场景下,实际价格的涨跌幅均要高于理想价格波动。

4) 通过平滑不同时期成本导致的价格波动,中游制造业强化了盈利和现金流能力的稳定性。由于中游制造业承接上游原材料大幅波动和下游多元化的分销渠道,在议价能力上处于较弱势地位,导致中游制造业内生形成一套价格调节机制,通过平滑不同时期成本导致的产成品价格波动,中游制造业实质强化了盈利和现金流的稳定性和抗风险能力。

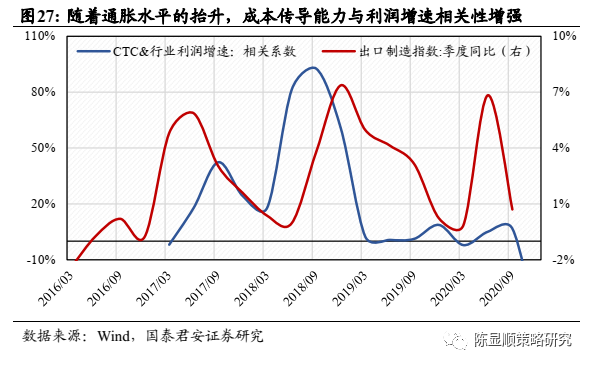

5) 通胀上行期,成本传导能力与利润增速正相关。我们以出口制造指数作为制造业总体价格水平的表征指标,通胀上行期,成本传导能力与利润增速正相关,且随着通胀水平的持续抬升,两着的相关系数会进一步提升,而在通胀水平下行时相关系数会降低。说明通胀上行的中后期,越能向下游传导成本上涨压力的行业利润增速越高。

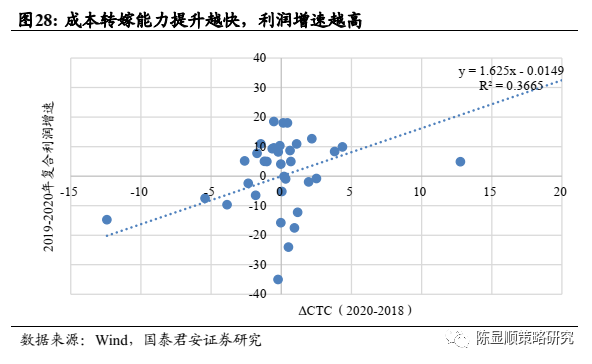

6) 通胀上行期,成本传导能力提升越多,利润增速越高。我们以2018年末为基期,发现CTC提升越多(ΔCTC),2020年相较2018年盈利增速越高。

3

补库存与强成本传导共振,周期和消费扩产动能强

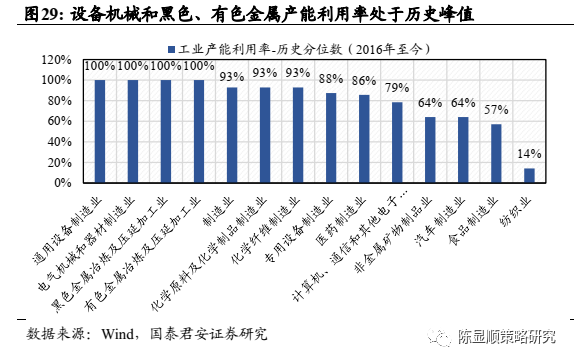

补库存与强成本传导共振,周期和消费扩产动能强。我们从需求复苏和强成本转嫁能力两个维度,寻找扩产动能强的工业行业。复苏背景下需求侧持续改善动能来自于补库存,我们用库存分位数、盈利增速分位数、库存增速环比提升幅度、盈利增速环比提升幅度四大指标来筛选库存处于低位、库存和盈利双回升、主动补库动能强的细分行业。用2020年CTC及其相较基期(2018年)提升幅度来衡量行业成本转嫁能力。将以上六大指标排序打分求和,作为行业资本开支扩张总得分。得分结果显示,上游周期(化学原料、化学纤维、煤炭采选、石油开采、)和消费制造(家具、纺织服装、造纸、专用设备)扩产动能更强。作为交叉验证,黑色冶炼、化学原料、化学纤维产能利用率也处于2016年以来历史高峰水平。

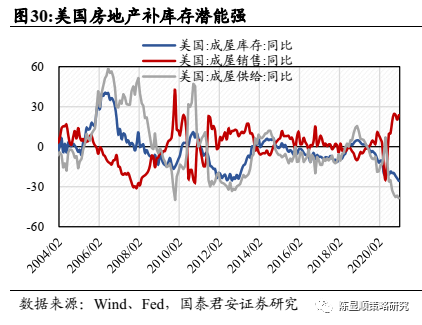

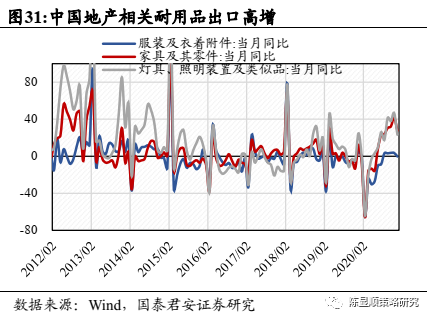

美国房地产补库存动能强劲,国内地产相关耐用品出口高增。疫情期间海外居民存款高增,2020年美国个人储蓄存款增加11.3万亿美元,增加额创1930年以来新高,是次高值(2012年/257万亿美元)的6.4倍。2020年美国居民储蓄率高达16.4%,为二战结束以来最高。高储蓄、低利率环境驱动美国房屋销售走旺,当前美国成屋库存及供给增速均处于2012年以来的历史低位,而销售增速处于2010年以来的历史峰值水平,地产补库潜能带动家具、照明等地产相关耐用品消费激增。

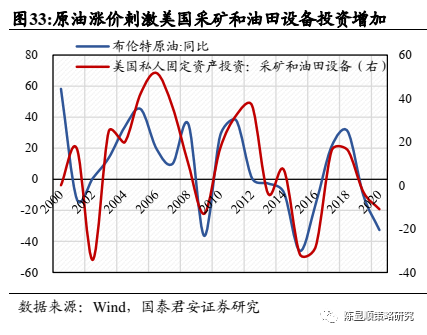

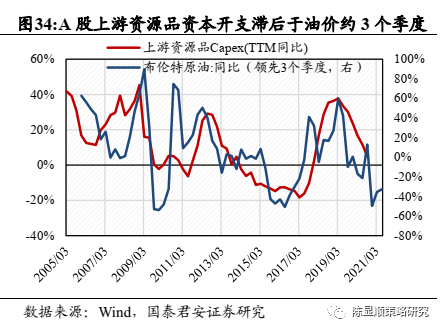

海内外共振补库推升大宗商品价格,上游景气回升资本开支扩张。欧美中共振补库从需求层面推升大宗商品价格。从美国看,大宗商品价格上涨将传导至投资端,激发上游资源品厂商增加设备投资,例如美国采矿和油田设备固定资产投资就和油价走势高度相关,2000年至今两者年增速相关系数为0.59.A股上游资源品行业资本开支增速与滞后三个季度的油价强相关,原因是中美能源业所处产业链环节不同,美国页岩油以直接勘探开采为主,营收利润与油价直接相关,而中国处于产业链中下游,多从事原油副产品加工制造,毛利由成本端油价通过产业链传导,故存在一定时滞。从油价领先性看,A股上游资源品板块资本开支的拐点为2020Q4,相关设备机械和工程服务有望受益。

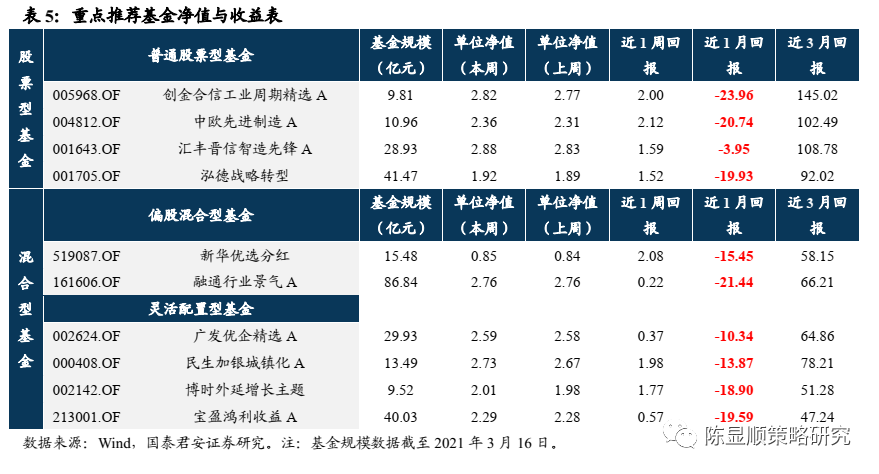

补库存与强成本传导共振,驱动周期和消费品资本开支扩张,重点推荐周期资源品和消费品设备,包括8只个股和10只基金。重点推荐:杰瑞股份(油气开采),纽威股份、博实股份(石化化工),郑煤机、三一重工(采矿);弘亚数控(家具)、杰克股份(纺服)、美亚光电(口腔医疗)。受益标的:中密控股(石化化工)、浙矿股份(采矿)、银都股份(餐饮)。另附重点推荐基金10只。