核心观点

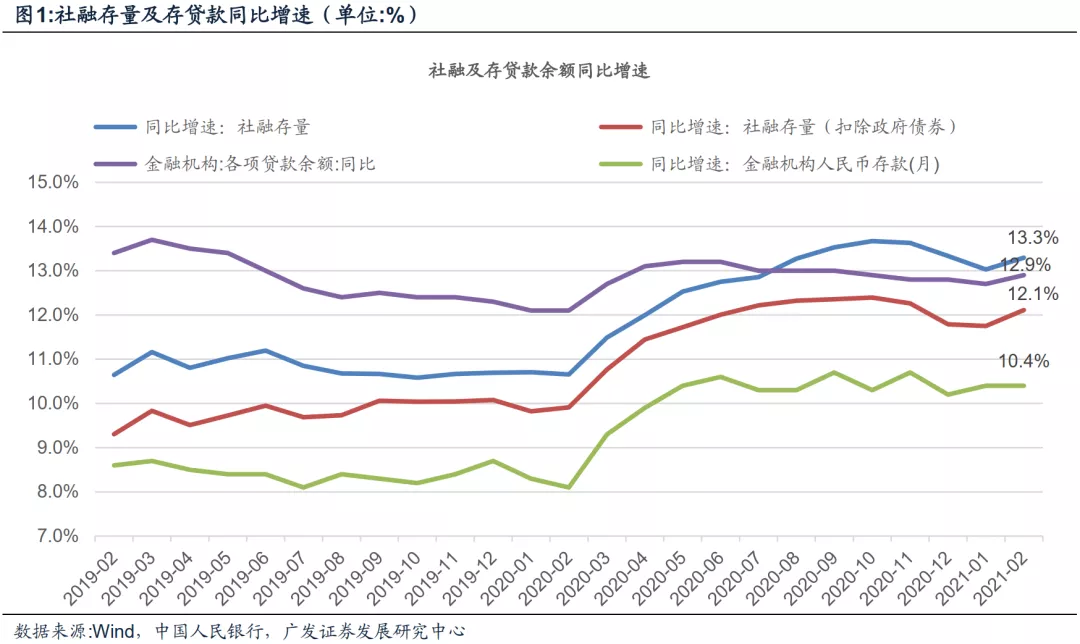

3月10日,央行公布2月金融数据。社融增速13.3%(我们预期12.9%),增速环比回升0.3个百分点。M2增速10.1%,增速环比回升0.7个百分点。M1增速7.4%,增速环比下降7.3个百分点。

金融数据是实体和政策合力的映射,当极值出现时,我们需要去理解其是季节性扰动,还是趋势性增强,抑或是拐点的征兆。事实上,2月的金融数据多项科目成为历史同期之最,值得我们关注。

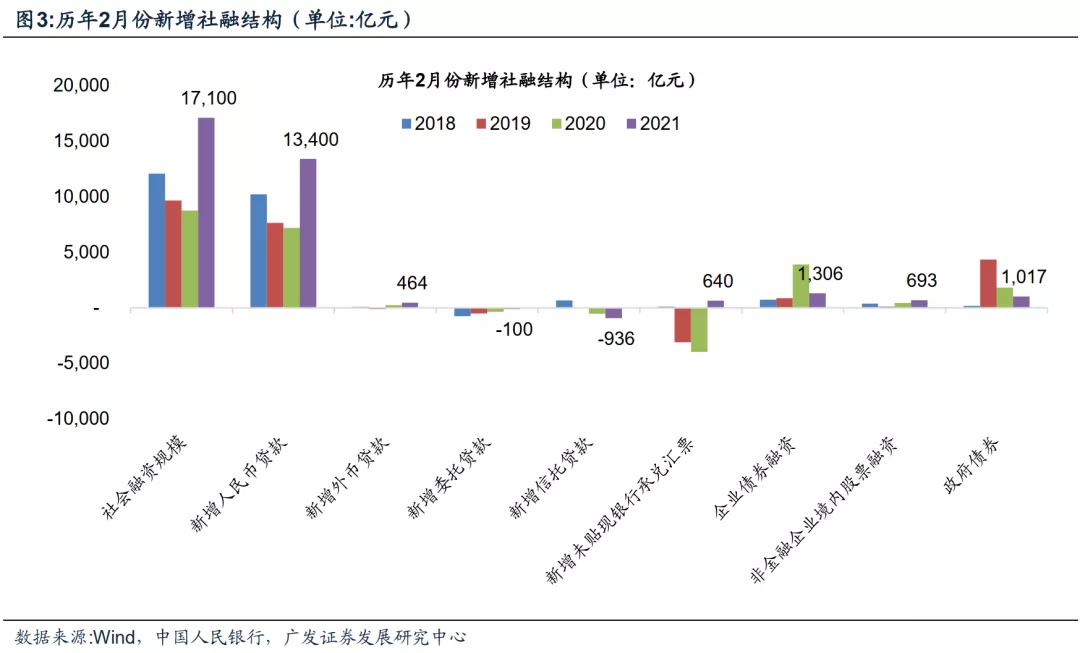

历史同期最高单月社融增量:

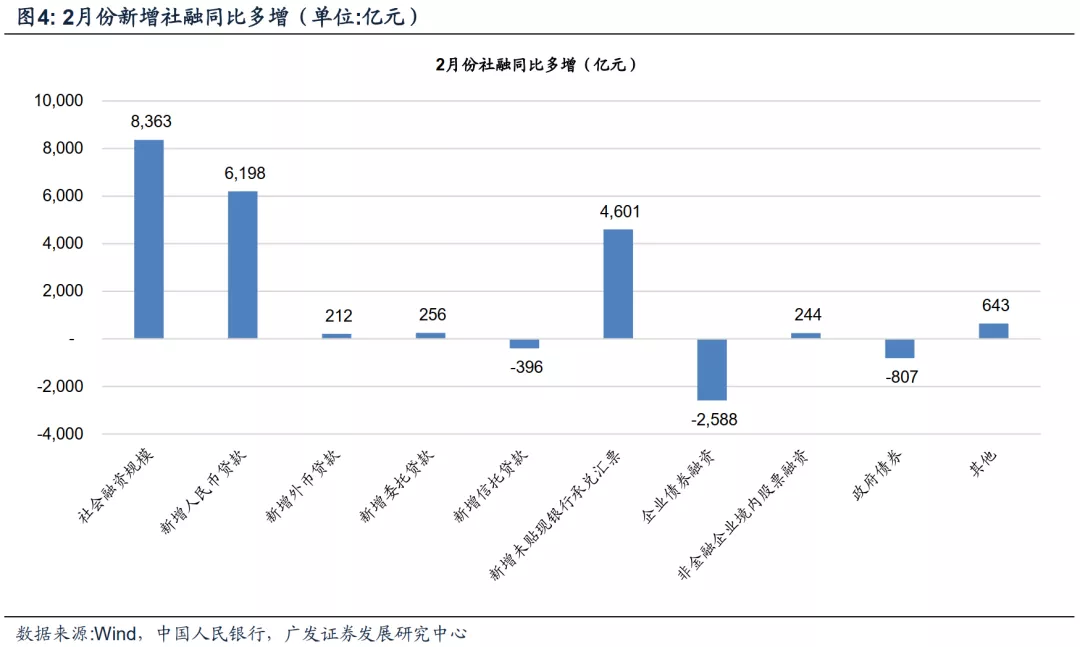

2月社融单月新增1.7万亿元,同比多增0.8万亿元,均创历史2月新高。

如果说单月增量创新高本身有历史惯性(因为1月也是),但同比多增创历史新高可能是需求旺盛+低基数+就地过年的合力结果。拆开看,2月社融核心正贡献源自中长期贷款。

历史同期最高的贷款、中长期贷款和票据:

2月信贷单月新增1.4万亿元,同比多增0.5万亿元,单月新增创历史2月最高,同比多增仅次于2009年。

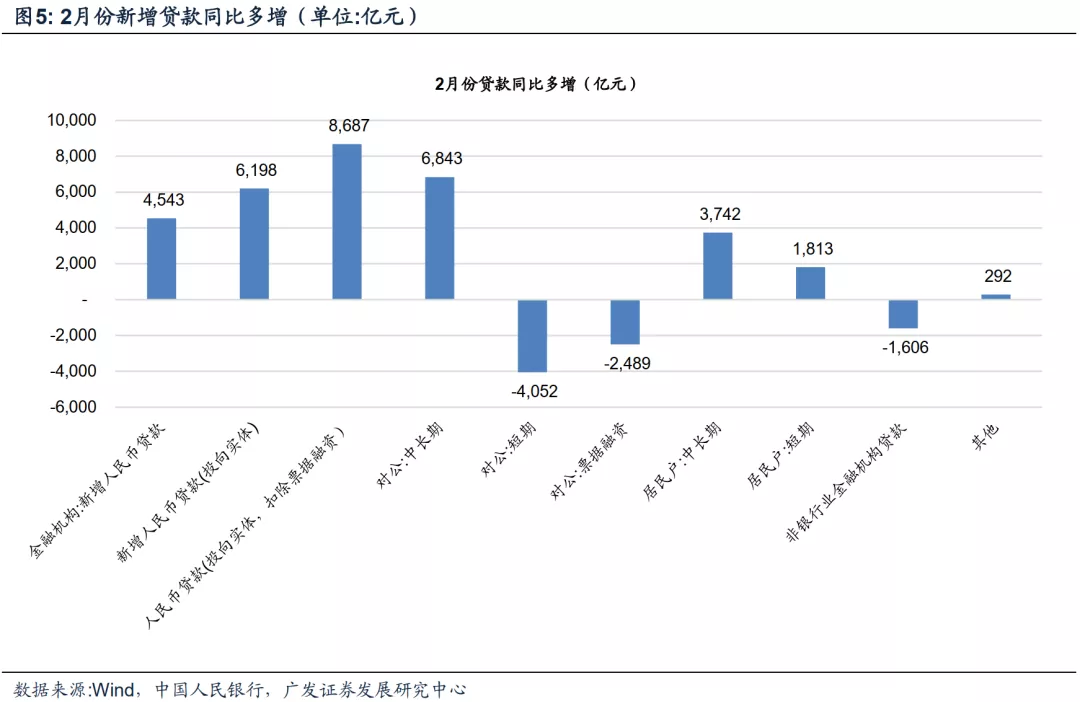

从结构来看,贷款历史新高主要是中长期贷款贡献,2月对公中长期贷款新增1.1万亿元,同比多增0.7万亿元,均创历史2月新高,反映实体投资需求旺盛。

2月居民贷款单月新增和同比多增均创历史2月新高,可能是地产需求旺盛的映射。

表外未贴现票据单月新增和同比多增也创历史2月最高,另一个侧面映射经济活跃度提升。

历史同期最低的非中长期贷款:

扣除对公和居民中长期贷款,2月份非中长期贷款萎缩约0.2万亿元,同比少增0.6万亿元,单月新增创历史2月最低,同比少增仅小于2010年(因为2009年极高基数),这可能显示实体信用需求超过政策供给意愿较多。

历史同期回落最多的M1:

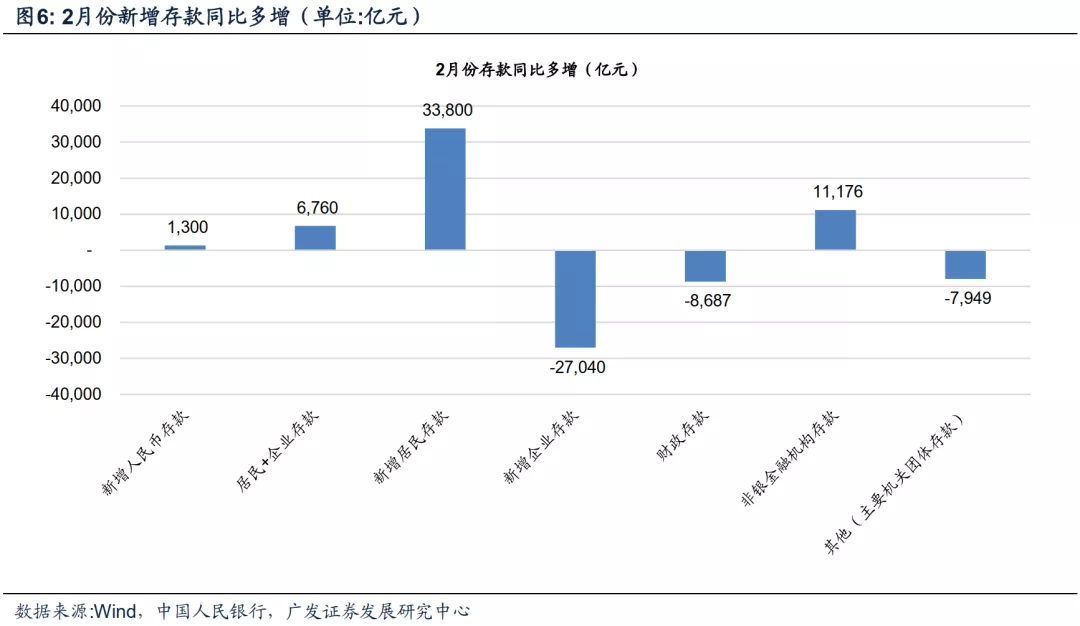

2月通常属于M1的小月,叠加春节扰动,历史上1、2月份的M1增速经常会出现大幅波动。今年2月M1环比减少3.2万亿元,同比少增3.9万亿元,增速回落7.3个百分点,均创历史极值。但与之形成反差的是2月M2增速环比回升,这种增速差与1月“M2增速下M1增速上”形成镜像。

M1增速回落是银行资产增速下行趋势和春节错位的共振,M2增速回升主要是财政存款下放贡献。2月财政存款同比多下放约0.9万亿元,这对M2增速形成约0.4个百分点正贡献,也是3月份以来银行间流动性相对宽裕的重要原因。

社融增速反跳不改下行趋势,流动性环境会继续收敛。

整体而言,2月金融数据总量超预期核心原因是需求好和低基数,而政策供给意愿仍趋收敛。趋势上,总量政策主导,结构需求主导,需求旺盛,总量增速下行,流动性环境感受会继续收敛,信用价格市场化企稳回升,这对银行来说自然是利好,继续看好银行板块绝对和相对收益。

风险提示:(1)疫情反复超预期;(2)银行资产质量恶化超预期。