01

事项

中信银行指数年初至今已经上涨约14%,相对收益也比较明显,那么本轮行情还可以持续吗?我们分析后认为,资产质量是决定银行估值相对大盘提升的核心变量。从行业基本面角度而言,随着存量不良出清,增量不良减少,我们认为银行资产质量有望持续改善;从策略角度而言,即便站在悲观角度,资产质量改善的逻辑短期内也难以被证伪,而银行板块估值又非常低。因此综合来看,我们认为本轮行情还可持续,仍存在相对收益空间,维持“超配”评级。

02

点评

2.1 资产质量是决定银行估值能否相对提升的核心变量

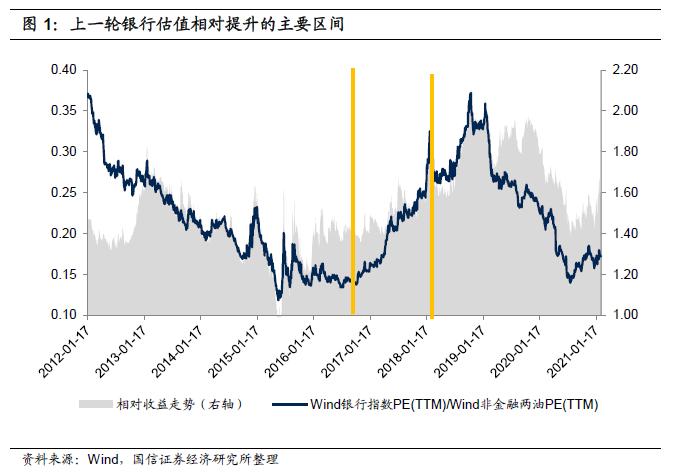

剔除β因素后,从相对估值走势来看,银行板块上一轮估值提升的主要区间大约是2016年10月~2018年1月,对应2016年报~2018年报这三个会计年度。

从银行净利润增长归因分析来看,资产质量变化才是这一轮估值相对提升背后的主要推动因素,净息差则居于次要地位。具体来看:

(1)2016~2017年银行资产质量持续改善,资产减值损失对净利润增长的不利影响持续减弱;2018年受贸易战等因素影响,宏观经济走弱,银行资产质量再度恶化,资产减值损失对净利润增长的不利影响增强,估值相对提升行情结束。资产质量变化基本对应了银行板块的行情走势;

(2)净息差的影响则居于次要位置。2017年净息差对净利润增长的不利影响大幅减弱,看起来也是推动板块估值相对提升的因素,不过2018年净息差对净利润增长的影响同样是正向的、有利的,但并未阻止银行板块估值相对提升行情的结束。而对比2017年和2018年,在净息差同样对净利润增长产生有利影响的情况下,唯一改变的是资产质量,因此资产质量才是银行板块估值能否提升的核心变量,净息差只是起到锦上添花的作用。

2.2 行业基本面视角:存量不良出清,增量不良减少,资产质量有望持续改善

从行业基本面角度而言,我们认为2021年银行资产质量有望改善,体现为不良生成率下降。我们做出这一判断基于如下理由:

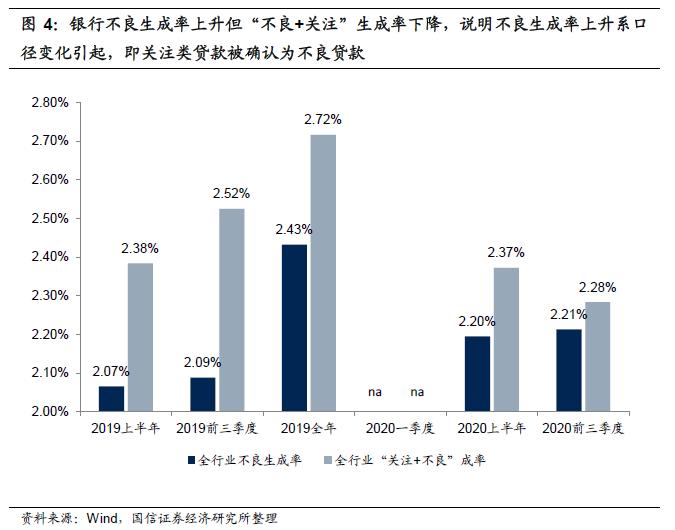

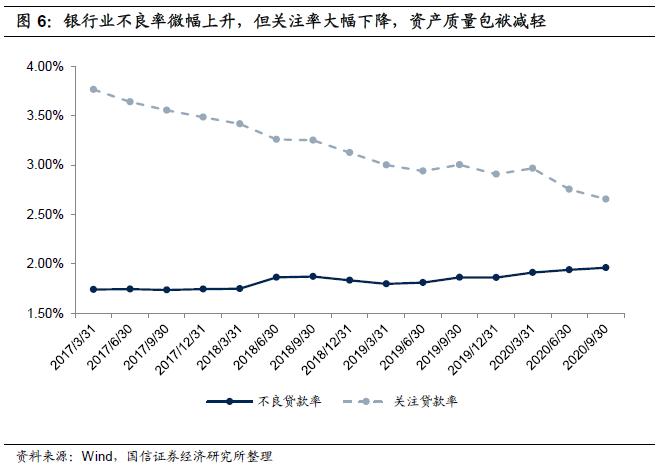

(1)存量不良出清。从银保监会披露数据来看,虽然银行业的不良生成率今年同比增加,但增加的主要原因是银保监会要求银行加大不良确认和处置力度,导致大量关注类贷款被确认为不良贷款,即口径变化导致了银行账面不良生成率的提高。我们通过测算“关注+不良”生成率来剔除口径变化的影响,可以发现,银行业“关注+不良”生成率同比是下降的。这背后的原因可能是银行近几年来大力调整了贷款结构,因此虽然宏观经济总体下行压力较大,但银行不良生成率对经济周期的敏感性减弱,但这并非本文讨论的重点。总的来看,2020年银行加大不良确认和处置力度后,背负的资产质量包袱减轻,存量不良大幅出清。

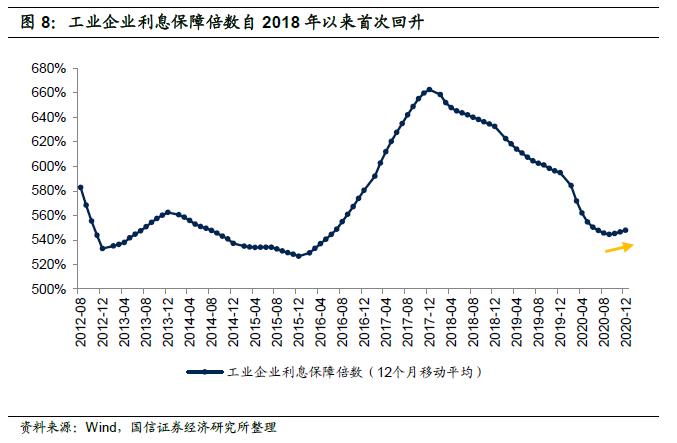

(2)增量不良减少。我们持续跟踪的工业企业利息保障倍数在历史上的拐点与银行不良生成率拐点一致,而该指标在2020年11月份出现2018年以来的首次回升。我们认为随着工业企业偿债能力提升,银行不良生成率有望下降,使得增量不良减少;

2.3 策略视角:资产质量改善逻辑短期内难以证伪,本轮行情远未结束

资产质量背后的驱动因素是宏观经济,这是一个非常宏大、不易跟踪且容易引起分歧的话题,但并不妨碍我们做出判断,原因在于:(1)经过持续的确认和核销,银行存量不良已经大幅出清,因此即便后续宏观经济有所波动,银行不良生成率也不太会大幅上升,甚至在没有外部因素干预的情况下,还有可能会逆周期下降。比如2020年在疫情影响之下,银行的“关注+不良”生成率反而是下降的;(2)退一步讲,从策略角度思考,即便站在悲观角度,先不管下半年经济复苏能否持续,最起码由于疫情导致的低基数,我们可以预期2021年上半年各项宏观数据的表现会比较好,因此银行资产质量改善的逻辑难以被证伪,这意味着本轮行情大概率在上半年是可持续的。

因此我们认为,在银行资产质量出现明显持续恶化的证据之前,本轮估值相对提升行情还可以持续,银行板块仍有相对收益空间。

2.4 投资建议(略)

考虑到银行资产质量有望持续改善,加上净息差降幅收窄、对净利润增长不利影响减弱带来锦上添花的作用,以及银行板块相对估值仍处于历史低位,我们维持行业“超配”评级。

2.5 风险提示

若宏观经济大幅下行,可能从多方面影响银行业,比如经济下行时期货币政策宽松对净息差可能产生负面影响、宏观经济下行时期借款人偿债能力下降可能会对银行资产质量产生不利影响等。