摘要

高增量下的增速放缓

1月金融数据有四大特征,第一,社融增速放缓在预期之内,而增量超预期,主要是非标融资强劲;第二,结构上,居民与企业融资需求抵消了政府债券融资退坡缺口;第三,春节错位导致M1增速大幅上行;第四,非标增长和财政支出偏慢导致社融M2增速继续分化。市场方面,经济渐进、政策缓退的格局未变,基本面决定时间仍不利于债市多头,建议暂且多看少动,关注供给、通胀、疫苗效果等。股市面临的宏观和流动性环境仍不差,传统长假效应正在体现,顺周期品种打底,兼顾价值和成长,适度提升转债操作力度。

特征一:预期内的社融增速放缓,超预期的增量

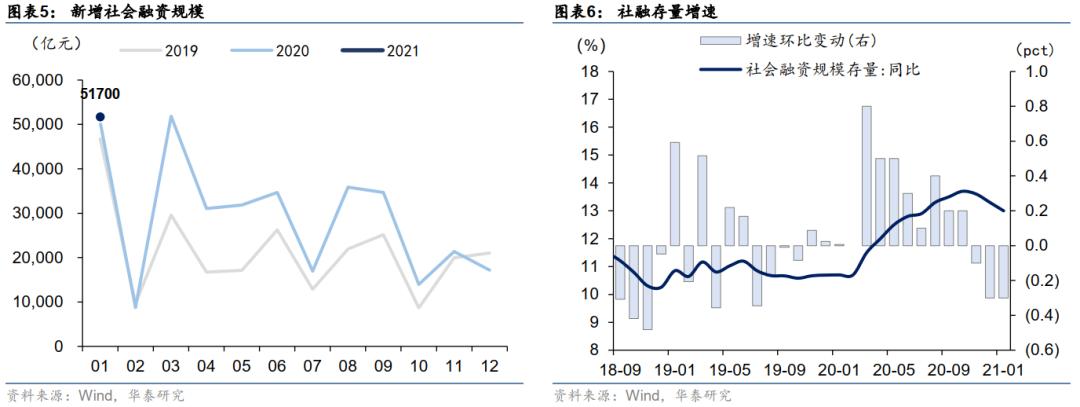

从社融增速来看,1月社融同比13%,较去年12月继续下滑0.3个百分点,市场对社融增速放缓已有预期,主要源于1月份信贷规模管控、地方债发行后置等。而从绝对量来看,尽管1月新增人民币贷款与市场预期大致相当,但1月社会融资规模高达51700亿元,明显高于市场预期,主要体现在非标融资强劲,尤其是表外票据大幅增长,一方面是非标到期压力下降与融资类信托整改扰动减弱,另一方面反映企业生产贸易活跃,开票需求较强,此外也存在部分银行为稳定存款将实际业务流通过票据来满足的情况。

特征二:企业与居民融资需求旺盛、政府部门放缓

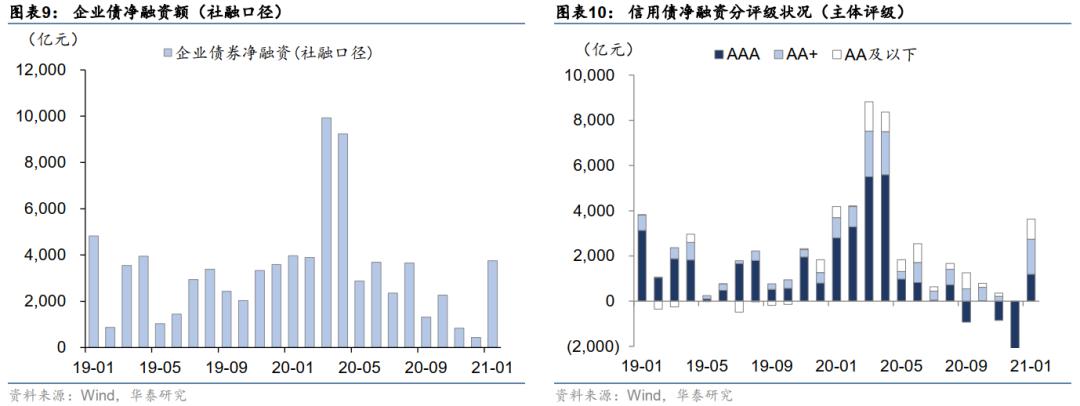

从部门结构看,1月企业中长期贷款同比多增3800亿元,制造业资本开支强劲;短期贷款与票据融资同比下降系信贷管控政策影响;非标融资同比多增2342亿元,委托与信托贷款降幅明显收窄,未贴现银行承兑汇票融资高达4902亿元;企业债融资3751亿元,信用债一级市场有所恢复。1月居民贷款新增12700亿元,同比多增6359亿元,年初楼市出现火热行情,房贷需求强劲,或存在消费贷流入楼市。1月政府债券融资2437亿元,同比少增5176亿元,专项债未提前下达额度导致节奏上拖累社融。

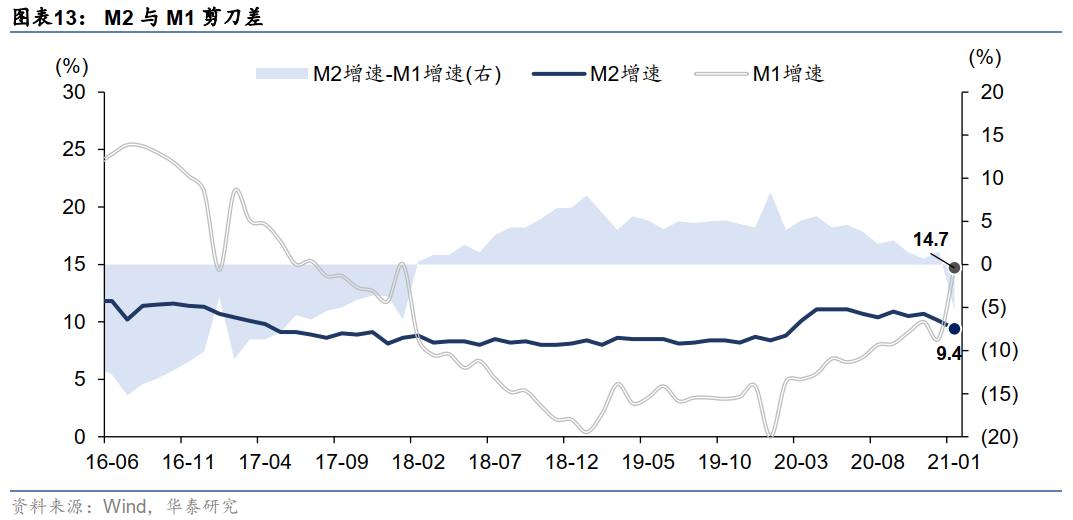

特征三:M1增速大幅上行,源于春节错位

1月M2同比9.4%,M1同比14.7%,是2018年2月以来M1-M2剪刀差首次回正。M1大增的主因是今年春节在2月中旬,企业留存了大量活期存款以发放年终奖,而去年春节在1月底,企业在1月发放奖金,导致今年M1基数偏低。从存款分项也可以看出,居民存款同比少增27600亿元,企业存款同比多增25584亿元,数据具有一定对应关系。

特征四:非标增长和财政支出偏慢导致社融M2增速继续分化

1月社融-M2增速差为3.6%,较上月继续走扩0.4个百分点。二者背离的原因主要有两方面:一是1月信贷额度受管控,部分融资需求从表内转向表外,尤其是未贴现汇票等非标融资推高社融规模,但并没有派生存款和M2。二是1月政府债券对社融有一定支撑,但财政支出进度偏慢,拖累M2增速。

市场启示

1月份天量社融历年常见,但今年特殊在于春节错位对存款影响较大、去年社融高基数效应明显、地方债没有提前发行、信贷规模节奏管控等。结构上,企业融资需求抵消了政府债券融资退坡缺口。社融增速逐步回落是常态回归,绝对值仍很高,紧缩作用不宜过度解读。经济渐进、政策缓退的格局没有本质改变,基本面决定了时间仍不利于债市多头。货币政策执行报告提出OMO价重于量,对市场情绪稍有安抚,建议暂且多看少动,后续关注供给、通胀、疫苗效果等。股市面临的宏观和流动性环境仍不差,传统的长假效应正在体现,顺周期品种打底,兼顾价值和成长,适度提升转债操作力度。

风险提示:政策基调调整、信用违约频发。

事件:

央行公布2021年1月金融数据:

(1)新增人民币贷款35800亿元,市场预期35000亿元,前值12600亿元。

(2)社会融资规模51700亿元,市场预期44650亿元,前值17192亿元。

(3)M2同比9.4%,市场预期10.2%,前值10.1%;M1同比14.7%,前值8.6%。

(本文市场预期为Wind一致预期)

点评:

特征一:预期内的社融增速放缓,超预期的增量

从社融增速来看,1月份社融增速13%,较去年12月继续下滑0.3个百分点,市场对1月份社融增速放缓已有预期,主要源于1月份信贷规模管控、地方债发行后置等。而从绝对量上来看,尽管1月新增人民币贷款35800亿元,与市场预期的35000亿元大致相当,但1月社会融资规模高达51700亿元,明显高于市场预期的44650亿元。1月份社融强劲主要体现在非标融资,尤其是表外票据大幅增长,一方面是非标到期压力下降与融资类信托整改扰动减弱,另一方面反映企业生产贸易活跃,开票需求较强,此外也存在部分银行为稳定存款将实际业务流通过票据来满足的情况。

特征二:企业与居民融资需求旺盛、政府部门放缓

从部门结构看,社融放缓主要系政府部门拖累,居民与企业融资较强。

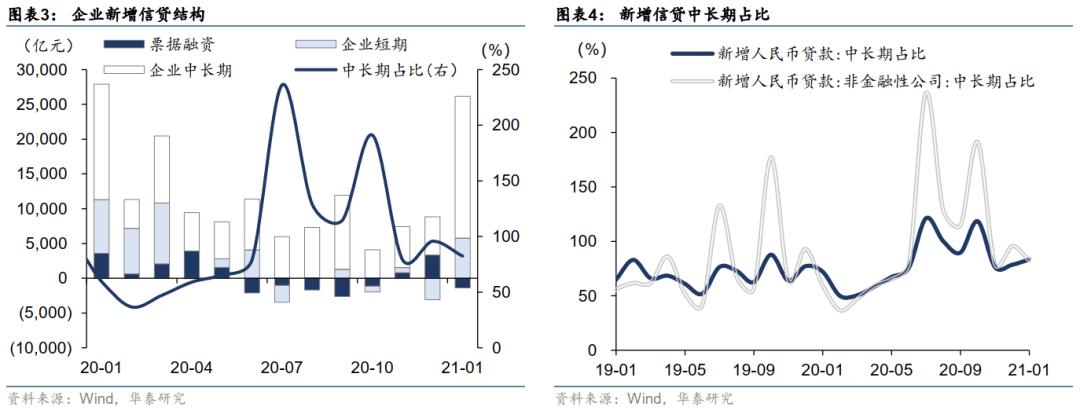

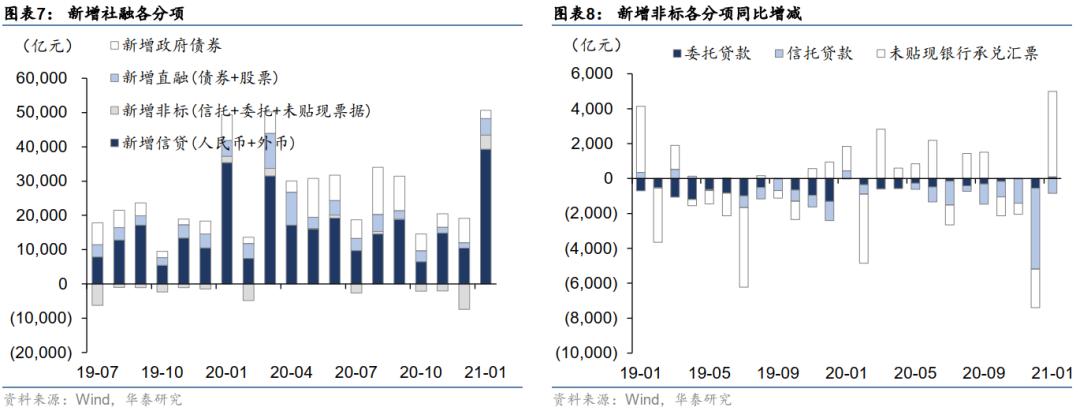

企业端,1月非金融企业贷款新增25500亿元,同比少增3100亿元,其中中长期贷款新增20400亿元,同比多增3800亿元,占比83.4%,较上月与去年同期均有大幅提升。由于专项债缺位,基建配套贷款需求不强,三道红线亦约束房企加杠杆动力,我们认为中长期贷款主要反映制造业资本开支强劲;短期贷款与企业票据融资同比分别减少1944亿元和5001亿元,或系信贷管控政策下,银行腾挪额度优先满足中长期贷款需求;非标融资4151亿元,同比多增2342亿元,委托与信托贷款合计减少751亿元,降幅明显收敛,而未贴现银行承兑汇票融资高达4902亿元,说明企业生产贸易活跃,开票需求较强,也存在部分银行为稳定存款将实际业务流通过票据来满足的情况;企业债融资3751亿元,同比少增216亿元,永煤事件后央行加大公开市场资金投放,稳定资金面与市场情绪,目前信用债一级市场有所恢复;企业股票融资991亿元,同比多增382亿元。

居民端,1月贷款新增12700亿元,同比多增6359亿元。其中短期贷款、中长期贷款分别新增3278和9448亿元,同比分别多增4427和多增1957亿元。主要系年初楼市出现火热行情,居民房贷需求强劲,也或存在消费贷流入楼市现象。

政府端,1月政府债券融资2437亿元,同比少增5176亿元。今年专项债未提前下达额度导致节奏上拖累社融。我们认为有四点原因,一是去年政府债大量发行存在资金结余,此前刘昆部长提及去年2万亿直达市县资金仍有0.48万亿结余;二是地方债务风险加大,去年底财政工作重心放在债务风险评估等;三是财库36号文对专项债发行要求提高,延迟额度下发或为给地方留出更充分的项目储备时间;四是等待地方政府债券信息公开平台管理制度落地。

特征三:M1增速大幅上行,源于春节错位

1月M2同比增长9.4%,M1同比14.7%,这是2018年2月以来M1-M2剪刀差首次回正。M1大增的主要原因是今年春节在2月中旬,企业留存了大量活期存款以发放年终奖,而去年春节在1月底,企业在1月发放奖金,导致今年M1基数偏低。从存款分项也可以看出,与去年同期相比居民存款同比少增27600亿元,企业存款同比多增25584亿元,数据具有一定对应关系。由此估计2月M1和M2增速大概率将收敛。

特征四:非标增长和财政支出偏慢导致社融M2增速继续分化

1月社融-M2增速差为3.6%,较上月继续走扩0.4个百分点。二者背离的原因主要有两方面:一是1月信贷额度受管控,部分融资需求从表内转向表外,尤其是未贴现汇票等非标融资推高社融规模,但并没有派生存款和M2。二是1月政府债券对社融有一定支撑,但财政支出进度偏慢,进而拖累M2增速。

市场启示:

1月份天量社融历年常见,本质上源于银行体系早放贷早收益行为。但今年的特殊性在于,春节错位对存款影响较大、去年社融的高基数效应明显(去年加息预期、地方债配套贷款等刺激信贷需求)、地方债没有提前发行、信贷规模节奏管控等。但从实际社融数据和信贷结构看,单月社融数据超预期,数据和微观调研都表明信贷需求旺盛,居民与企业融资需求抵消了政府债券融资退坡缺口。2020年四季度货币政策执行报告对经济的评价是“我国经济向常态回归,内生动能逐步增强,宏观形势总体向好”,从金融数据也能给予佐证。

社融增速在去年10月见顶后逐步回落,但这种回落是在高增速情况下的常态回归,绝对值仍很高,紧缩作用不宜过度解读。经济渐进、政策缓退的格局没有本质改变,基本面决定了时间仍不利于债市多头,近日资金面偏紧似乎也能从社融数据中找到政策逻辑。好在资金面预期如钟摆,开始反映加息等较为悲观的预期,货币政策执行报告提出OMO价重于量,对市场情绪稍有安抚。我们建议暂且多看少动,后续继续关注供给、通胀、疫苗效果等。股市面临的宏观和流动性环境仍不差,传统的长假效应正在体现,顺周期品种打底,兼顾价值和成长,我们在2月7日周报《向钟摆的另一侧演绎》中提醒适度提升转债操作力度。

信贷图表

社融图表

货币与存款图表

风险提示:

1、政策基调调整:疫苗加速全球复苏,若经济或通胀过快走高或引发政策基调调整。

2、信用违约频发:近期华夏幸福逾期事件再次引发市场关注,信用风波依然存在,或对信用债发行再添阻力。