核心结论

策略观点:支撑当前行情的主要力量

核心观点:上月底我们看到股票市场因短期资金面紧张而发生调整,进入二月以来受央行跨节资金投放的影响,短期资金面紧张局面得到缓解。市场在整体保持小幅震荡的同时,结构上又回到似曾相熟的主线上。目前永续低利率预期、企业盈利快速回升和市场整体估值水平不高是支撑当前行情的主要力量。我们认为当前货币政策全面收紧的可能性比较小,行情往后演绎,基本面拐点比流动性拐点更重要。流动性或者政策面变化如果出现,可能会使市场波动加大,但不改变行情趋势。而基本面拐点,根据我们跟踪观察的“中国+G7国家”工业同比增速,可能至少要到三季度才有可能出现。综上,我们判断当前行情的整体趋势并没有改变,未来结构上可能出现行情的扩散或轮动。

永续低利率预期是当前行情的重要支撑。在其他各类资产收益率持续下行的背景下,权益资产中尤其是优质龙头公司相对来说更具吸引力,市场给与的估值溢价也有所提升。流动性方面,考虑到CPI目前仍处于较低水平,上半年通胀压力较小,为服务于经济恢复的需要,以及结合中央经济工作会议“不急转弯”的政策表态,近期货币政策定调更偏稳健而非全面收紧。

同期海外市场对永续低利率的预期更加强烈。主要经济体政策刺激力度大,美国的M2同比增速创历史新高,欧洲和日本的M2同比增速也都创了阶段性新高,当前美日欧的长端国债利率基本接近零利率甚至负利率。海内外市场对未来永续低利率的预期正在不断加深,形成了目前高估值品种的重要支撑。

经济复苏势头明显。受疫情影响,2020年上半年全球经济大幅受挫,不过下半年来经济复苏已基本成为市场共识。从近期的宏观经济数据来看,2020年我国GDP增速逐季回升,单季增速从一季度的-6.8%一路升至四季度的6.5%。全年实现2.1%的正增速,2021年名义经济增速或将超过10%。2020年企业利润增速呈现“由负转正、逐季加快”的走势,规模以上工业企业利润从一季度同比大幅下降36.7%,到四季度利润增速恢复至20.8%,工业企业利润快速提升,全年实现4.1%的同比增速。

企业盈利快速回升。2020年12月份我国PPI同比增速恢复至-0.4%,今年上半年PPI大概率将继续回升,由于PPI与企业盈利具有明显的正相关关系,企业盈利也有望回升。从上市公司发布年报预告和业绩快报的情况来看,近6成公司已发布2020年年报信息。根据目前披露情况,各板块利润增速均有大幅提升,尤其是创业板表现亮眼,业绩有望大幅反弹。在28个一级行业中,2020年全年业绩预喜占比过半的行业有19个。经济基本面向好是支持当前股市行情的重要支撑。

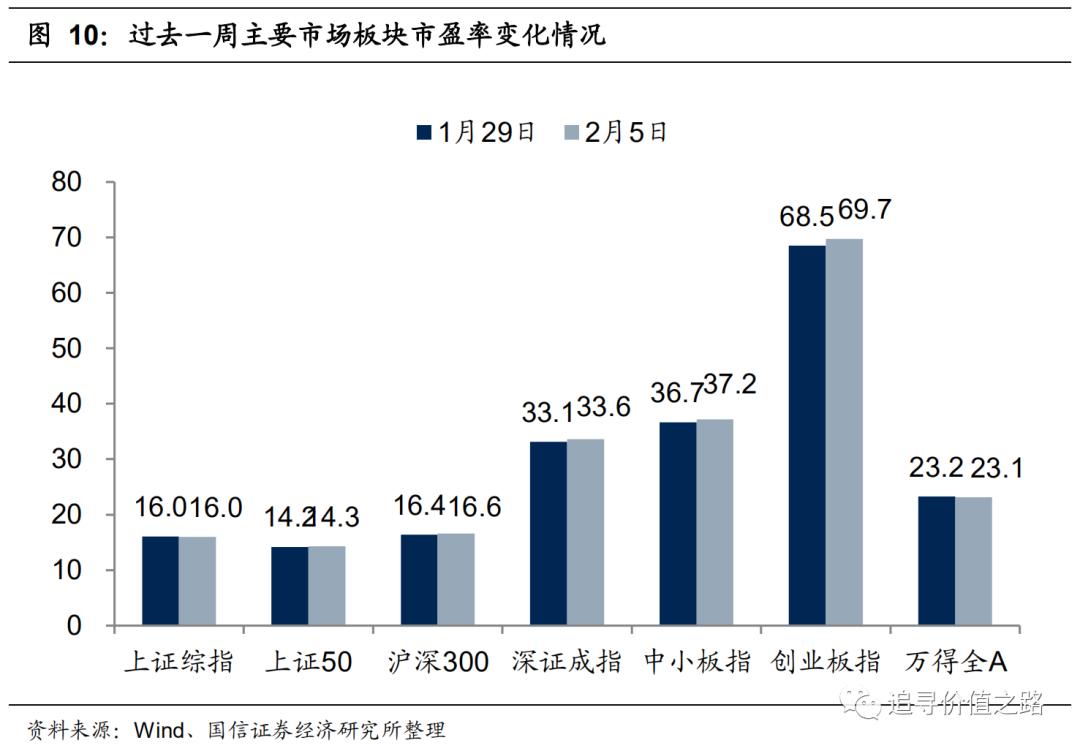

虽然当前A股估值水平分化较为显著,但整体估值水平并不高。从A股估值分化情况来看,截至1月31日,全部A股市盈率75分位数和25分位数的比值为3.12倍,当前估值分化程度处于自2000年以来的77%历史分位数附近,估值分化程度仍处于相对历史高位。但是从A股整体估值水平来看,全部A股市盈率(TTM)中位数为34.7倍(剔除负值,下同),当前估值水平处于自2000年以来的28%历史分位数附近。我们判断当前行情的整体趋势并没有改变,未来结构上可能出现行情的扩散或轮动。

大类资产表现一览:股债商三牛,黄金走弱

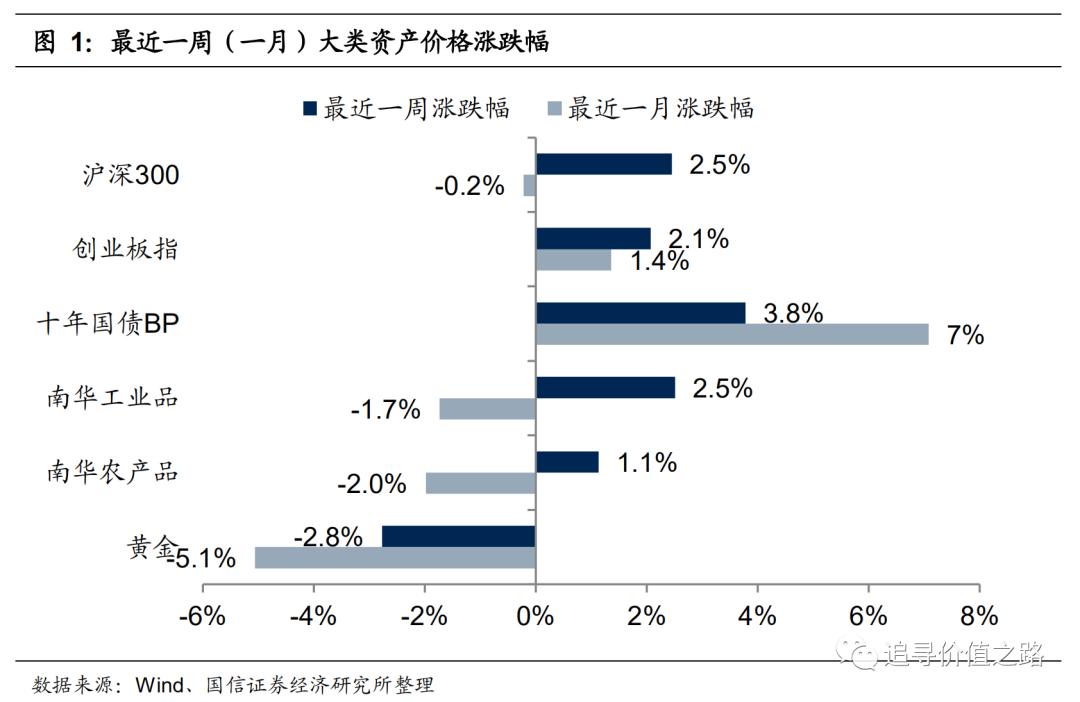

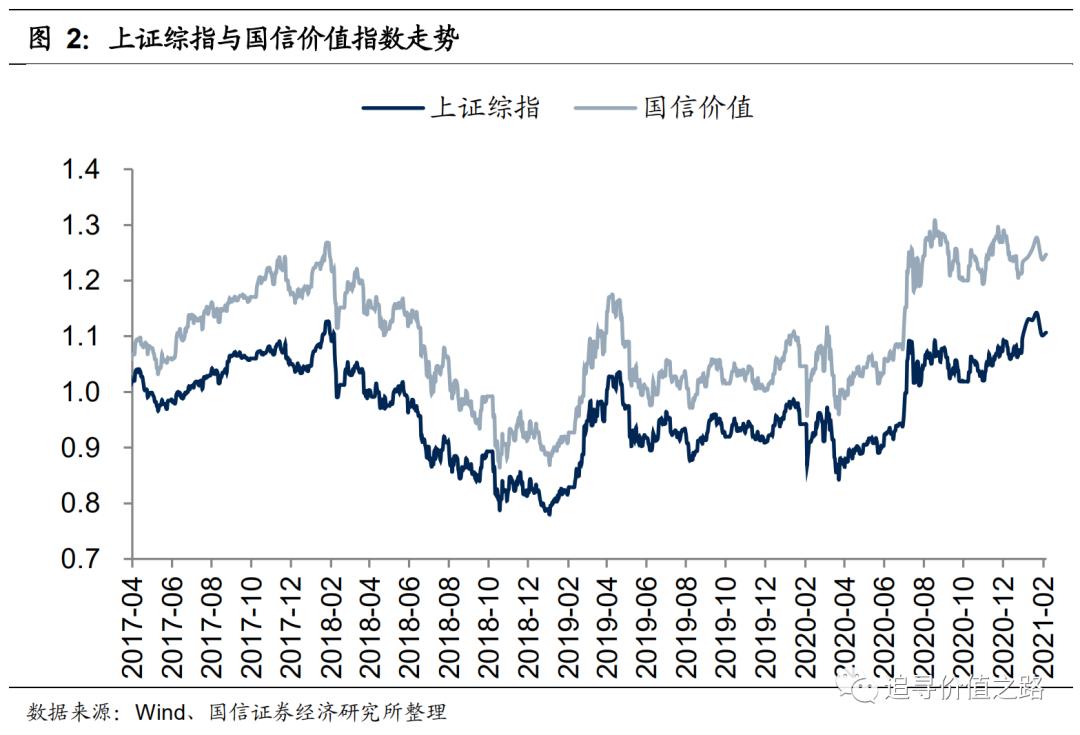

上周各大类资产价格普遍走强,沪深300、创业板、十年期国债、南华工业品及农产品全部走强,仅黄金走弱。具体来看,股票市场中,沪深300指数上周环比上升2.5%,创业板指上周环比上升2.1%。债券市场中,十年国债到期收益率上行3.8BP。商品市场中南华工业品指数环比上升2.5%,南华农产品指数环比上涨1.1%。黄金价格环比下跌2.8%。上周上证综指环比上涨0.38%,国信价值指数单周上涨0.64%。

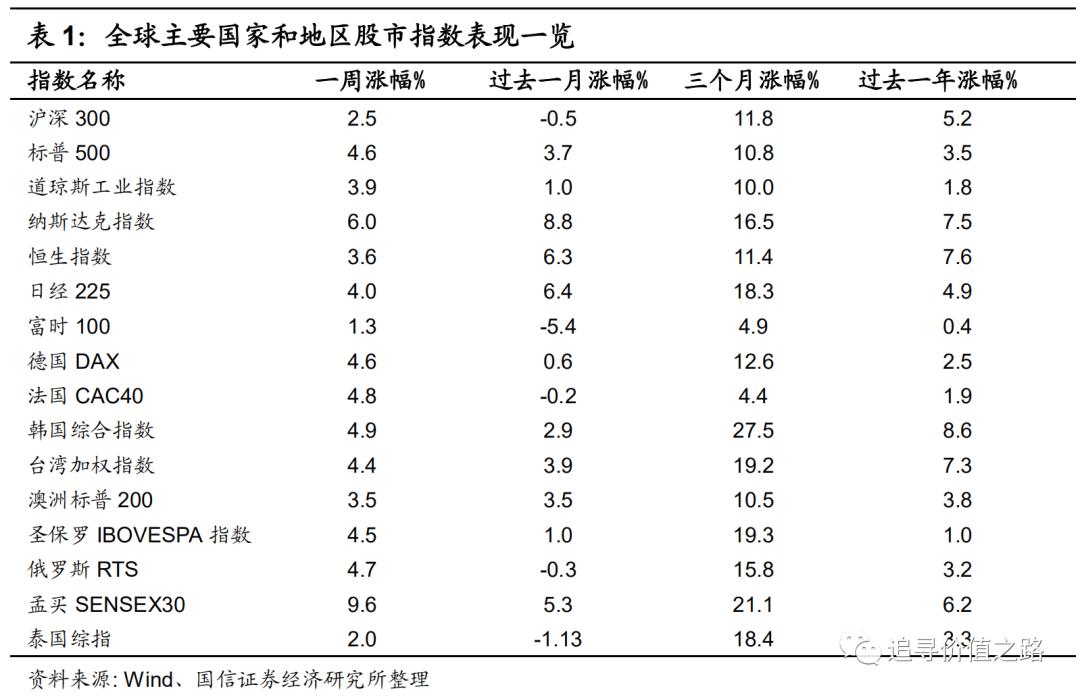

上周我们统计的全球各主要股票指数同样全线上涨。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数集体上涨,单周涨幅分别为4.6%、3.9%和6.0%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数同样集体上涨,单周分别上涨4.8%、4.6%和1.3%,日经225指数单周上涨4.0%,韩国综合指数环比大幅上涨4.9%,恒生指数单周上涨3.6%,澳洲标普200指数单周上涨3.5%。新兴市场中泰国综指单周上涨2.0%,俄罗斯RTS指数单周上涨4.7%,圣保罗IBOVESPA指数单周上涨4.5%,台湾加权指数环比上涨4.4%,孟买SENSEX30指数单周上涨9.6%。

行业一周表现:涨跌各半

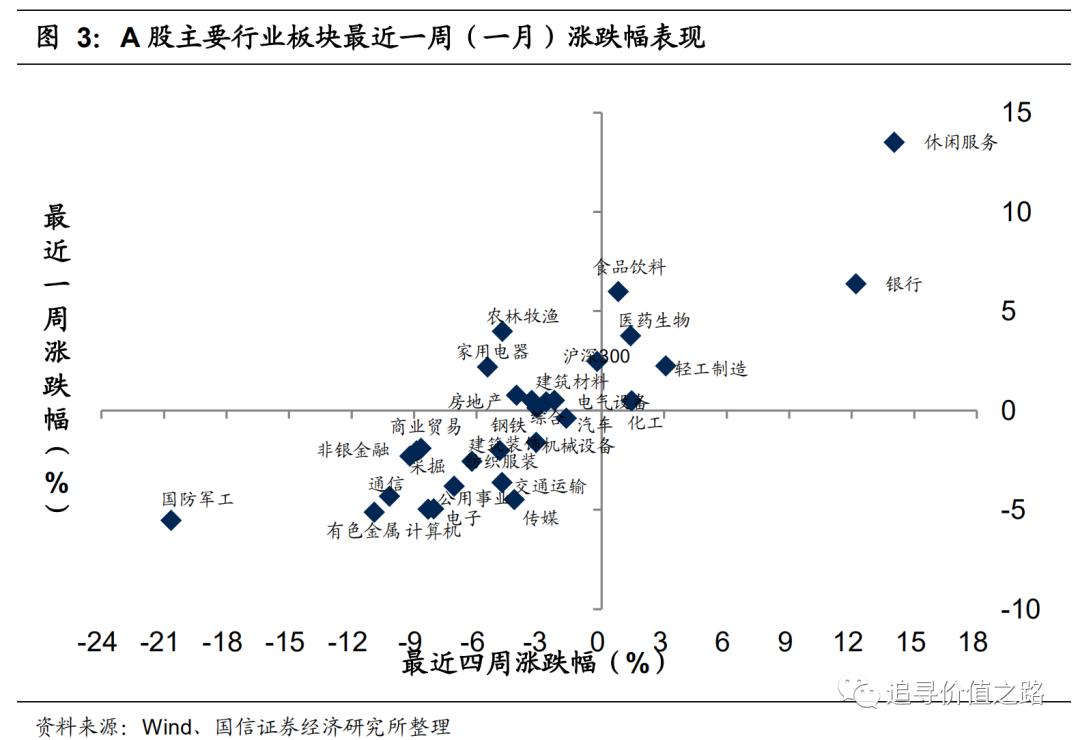

上周申万28个一级行业涨跌各半,休闲服务行业领涨,国防军工表现最差。具体来看,上周休闲服务行业上涨13.5%,在申万各一级行业中表现大幅居前。而国防军工行业单周下跌5.5%,在申万各一级行业中表现垫底,有色金属行业单周下跌5.1%,计算机行业和电子行业单周下跌5.0%,表现同样较为靠后。

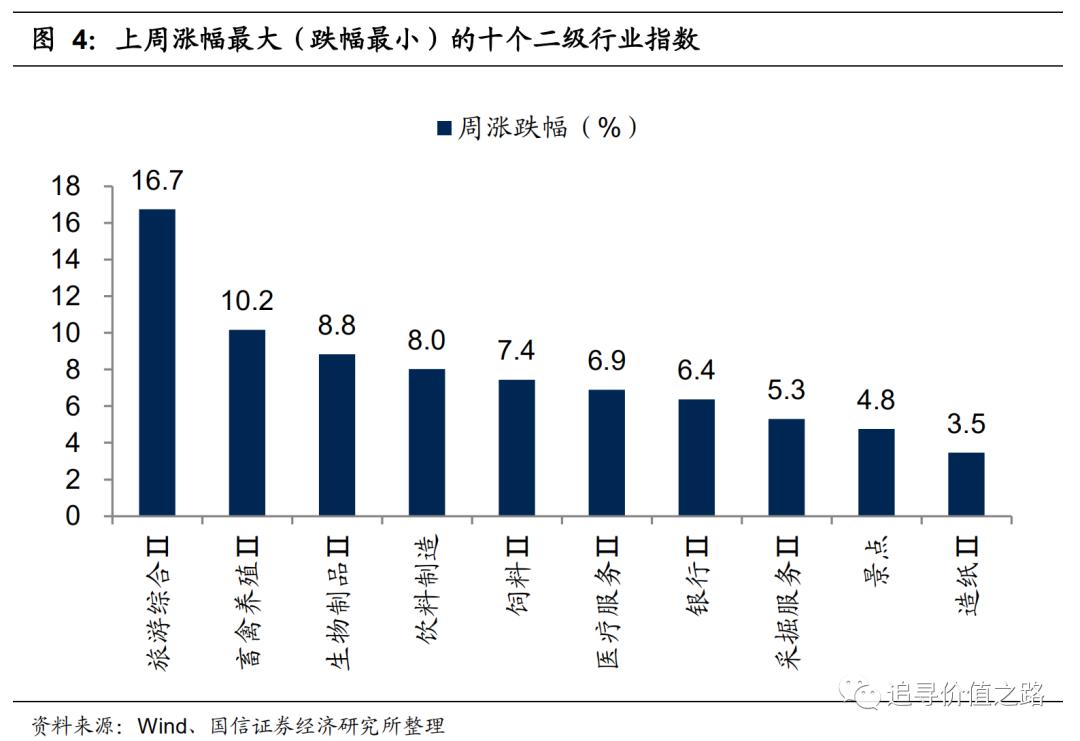

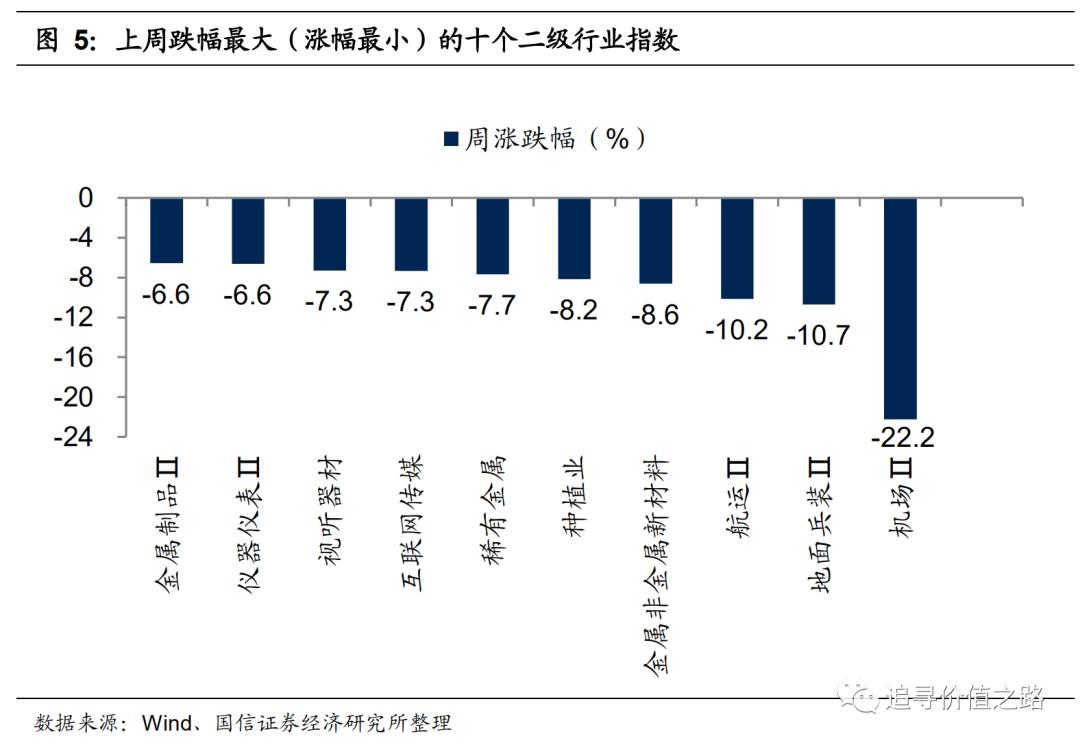

上周申万二级子行业多数下跌,31个行业涨幅为正,71个为负。具体来看,旅游综合Ⅱ行业单周大幅上涨16.7%,畜禽养殖Ⅱ和生物制品Ⅱ行业涨幅次之,单周涨幅分别为10.2%和8.8%。而机场Ⅱ、地面兵装Ⅱ和航运Ⅱ等行业表现靠后。

风格指数:风格指数涨跌均衡

上周市场各风格指数全涨跌呈均衡态势,涨跌各半,其中绩优股表现最好,亏损股表现最差。具体来看,绩优股、高价股和高市净率股涨幅较大,分别为6.1%、3.9%和3.6%。亏损股、小盘股和微利股表现较差,跌幅分别为5.4%、3.7%和3.6%。

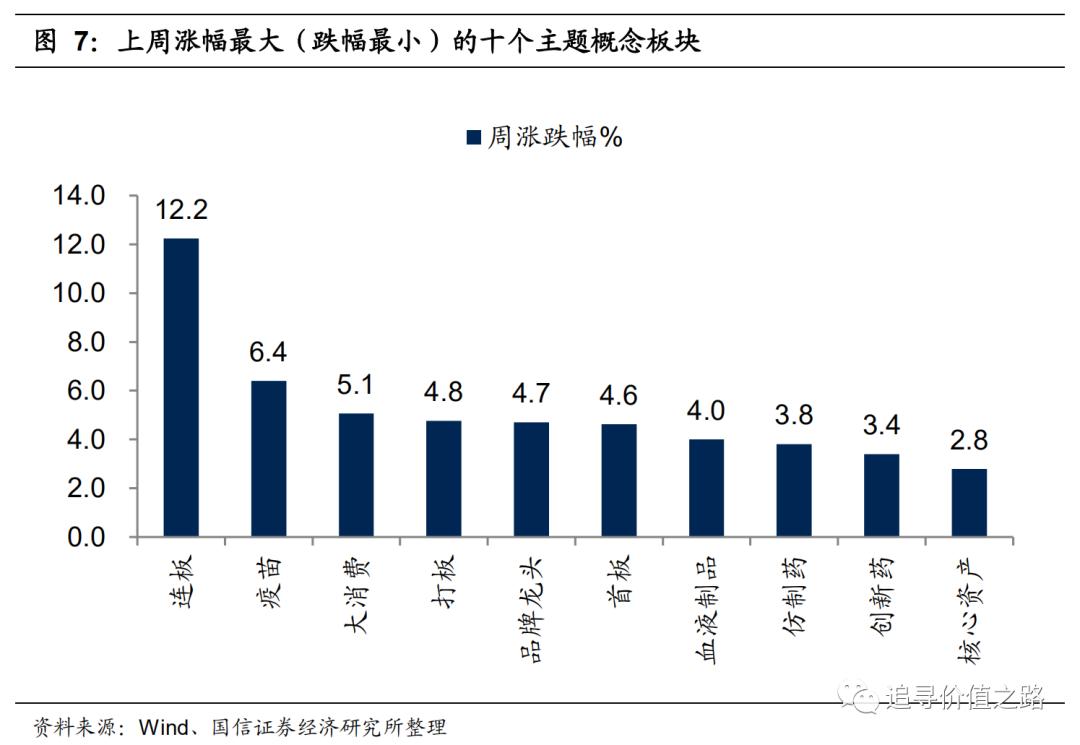

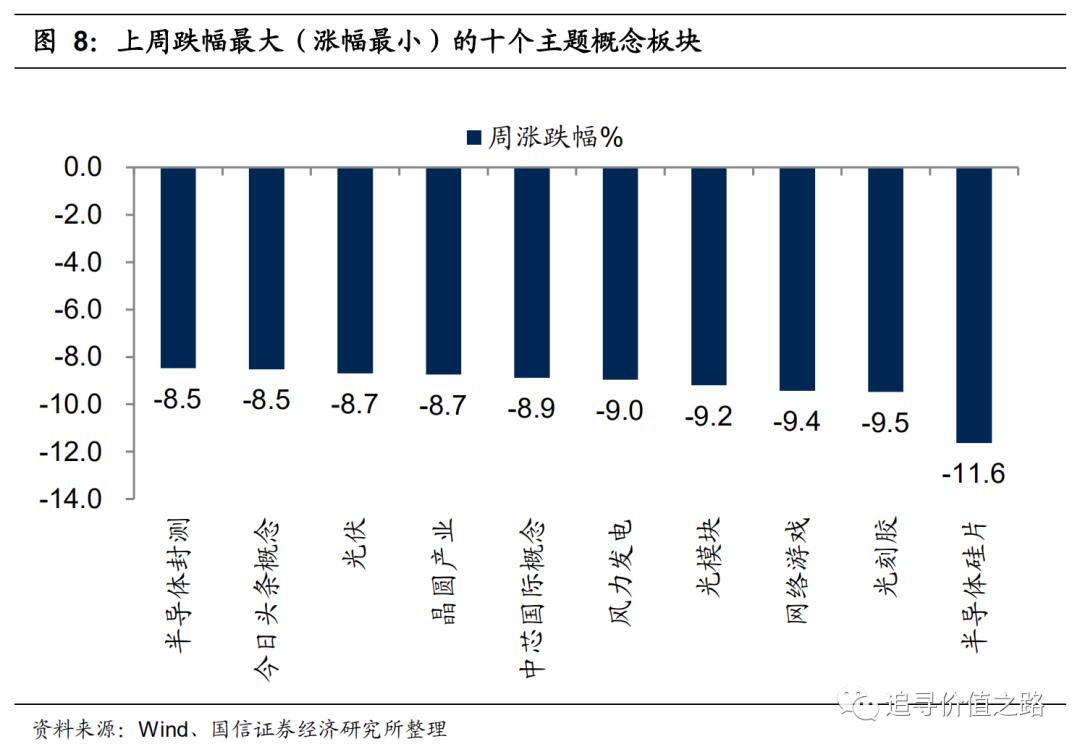

上周各主题概念指数多数下跌,175个概念指数中23个主题概念指数上涨。其中连板、疫苗和大消费三个概念板块表现居前,而半导体硅片、光刻胶和网络游戏等概念板块表现垫底。

估值水平:创业板相对估值略有回升

风险提示:经济增长不及预期,基本面出现严重恶化。