“在A股中寻求机会,什么最重要?一定是业绩!A股始终是业绩驱动的高效定价市场,投资者一直都没有变,永远喜欢短期业绩增长,长期逻辑顺,空间大的标的。”近日,在年报业绩披露期间,业内人士一致认为。

可以看到,近期,5G行业再度迎来政策红利,成为各方关注的焦点。与此同时,5G上市公司业绩呈现出稳步增长态势。《证券日报》记者根据同花顺统计发现,截至2月5日收盘,沪深两市已有167家5G类上市公司披露2020年度业绩预告。其中,有99家公司业绩预喜,占比近六成。

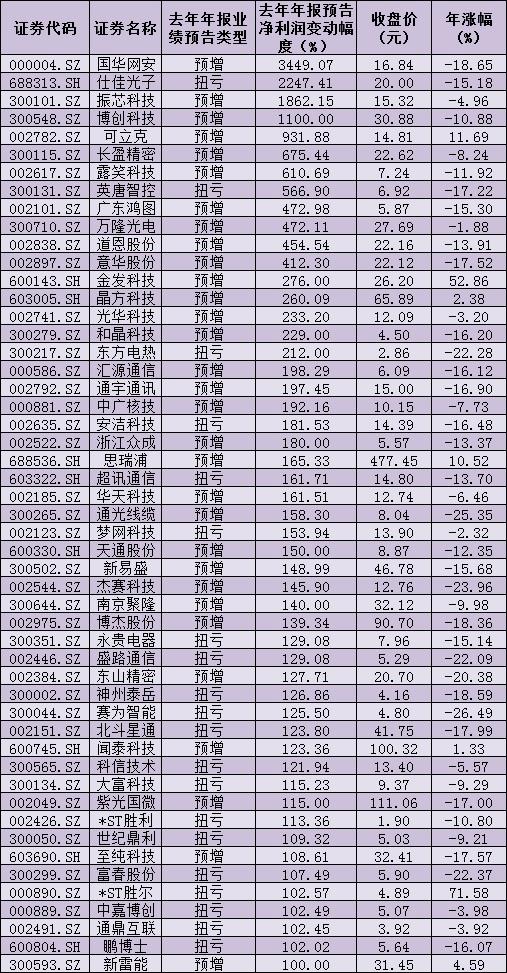

值得关注的是,有51家5G公司,2020年度净利润同比增幅预计均超100%,其中,国华网安、仕佳光子、振芯科技、博创科技等4家公司,2020年度净利润同比增幅预计均超1000%,可谓是成绩优异。

“5G上市公司业绩的增长,大部分是符合预期的,同时也是相对确定的。”接受《证券日报》记者采访榕树投资基金经理助理雍国铁表示,5G上市公司的业绩增长背后的核心是5G基站的建设数量的增长,从2019年开始,每一年的5G基站建设数量都是确定增长的,因此,相当一部分公司业绩的增长是符合预期的。2019年中国建设5G基站数量大约在13万站,2020年5G基站建设数量在60万站左右,预期2021年有望达到80万站水平,2022年的顶峰预计将达到100万站,大概率从2023年开始每年5G基站建设数量会开始下滑。

与此同时,以太投资总经理李然告诉《证券日报》记者,5G的投资分三个阶段,一是基建,二是终端,三是应用或者叫内容。目前5G基建作为新基建的重点已经在快速规划和发展中,令人期待的换机潮在不久的将来也会出现。同时,为了应对美国的对抗,我们可能会引导内容提前出炉,也就是二、三部分同步推进。因此,我们非常看好未来三年的5G产业链,毕竟这是我国在科技领域最具技术竞争力的行业之一,应当会有很好的业绩释放。

对于在A股市场中的投资策略,李然谈到,5G板块的标的特别多,投资人需要去粗取精,不要盲目追逐概念,要选择产业中有自己的研发专利,生产销售不依赖进口的企业进行投资。同时,需要注意的是,5G产品的降价对产品毛利率的影响,在估值的时候应当考虑产能降成本和更新降毛利的对比,重点考虑产品市占率的转换能力。

“5G的涵盖产业链长且宽泛。总体来看,5G上市公司业绩驱动的内在原因和逻辑差异比较大,主要有三方面。”中睿合银研究总监杨子宜接受《证券日报》记者采访时表示,首先,通信基站产业链实际上2020年逐季是业绩趋势是下行的,这也导致了全年申万通信行业指数跌幅在全市场排名前列;其次,5G硬件应用方面,2020年业绩符合预期,这主要是基于通信周期迭代带来的手机换机周期所拉动;第三,5G软件应用方面,当前仍然处于孵化期,我们还在持续保持关注。

雍国铁也提示到,尽管5G基建上市公司的业绩是增长的,但是,需要注意到的是,行业增速正在逐渐走下坡路,未来,我们应当将对5G硬基建公司的注意力,更多转移到空间更大的5G应用上来。5G应用分为两个方面,C端应用与B端应用。C端应用主要是指智能终端,包括5G手机、VR/AR设备、物联网设备等,B端应用包括通过万物互联网实现工业互联网、产业互联网、车联网自动驾驶等场景。无论C端还是B端应用,我们都需要去关注具体的商业模式,是如何去持续创造价值的。

“机会风险并存,寻找预期低点”,光大证券在其研究报告中提出,掘金5G后周期。2020年,运营商基站规模招标+独立组网,基站、光模块、有线设备等业绩逐步兑现,相关板块已经历了较大涨幅。预计随着5G商用推进,5G后周期板块存在机会,结合细分领域的估值和市场预期,建议关注预期低位的运营商、5G专网、网络可视化等。

表:2020年净利润同比有望翻番的5G公司情况:

制表:张颖

(编辑李波上官梦露策划赵子强张颖吴珊)