数据显示,截至1月17日,A股共有930家上市公司披露2020年业绩预告,515家预喜,预喜率达到55.38%。其中,略增138家、扭亏104家、续盈19家、预增254家。考虑到疫情影响,已发布业绩预告的上市公司整体保持了较高的盈利性。

中国证券报记者梳理发现,按照行业分类,上述已披露业绩预告的上市公司中,化学原料和化学制品制造业、医药制造业、计算机、通信和其他电子设备制造业等行业相关上市公司预喜率居前。

227家公司净利润预增超100%

上述披露业绩预告的930家上市公司中,预计2020年全年实现归属于上市公司股东的净利润增长幅度超过10%的有440家,预计超过30%的有388家,227家预计超过100%。天赐材料、达安基因、东方生物、振德医疗、海欣食品、星网宇达、明德生物、博创科技、好想你、南方轴承等10家上市公司预计2020年实现归属于上市公司股东的净利润增长幅度超过1000%。

其中,天赐材料以预计超过44倍的净利润增长幅度上限,暂列A股“预增王”。公司预计2020年全年实现归属于上市公司股东的净利润为6.5亿元至7.5亿元,同比增长3882.84%至4495.59%。业绩变动的主要原因是,日化材料及特种化学品事业部卡波姆等高毛利产品销量及销售额占比上升,产品结构优化,毛利率提升明显;锂离子电池材料电解液市场需求增长,销量较去年同期明显上升,产品原材料自产率提高,毛利率提升。

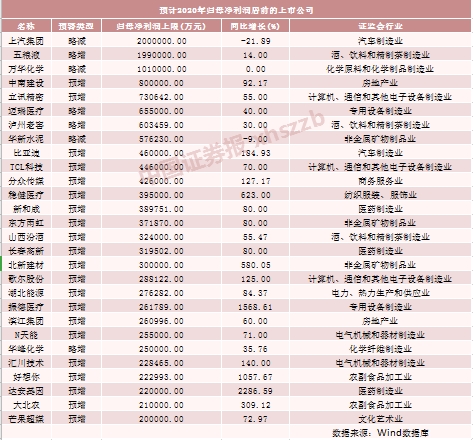

净利润数值方面,上述披露业绩预告的930家上市公司中,预计2020年全年实现归属于上市公司股东的净利润上限超过1亿元的有373家上市公司,预计超过3亿元的有189家,超过5亿元的有120家,超过10亿元的有54家,上汽集团、五粮液、万华化学、中南建设、立讯精密、迈瑞医疗、泸州老窖、华新水泥等8家上市公司预计2020年全年实现归属于上市公司股东的净利润上限超过50亿元。

其中,上汽集团以200亿元的净利润上限,暂列A股“盈利王”。公司预计2020年年度实现归属于上市公司股东的净利润约为200亿元,同比减少21.89%左右。归属于上市公司股东的扣除非经常性损益的净利润约为173亿元,同比减少19.84%左右。受疫情影响,公司经营挑战加大,2020年度整车销量560.0万辆,同比减少10.22%。

多家公司上调业绩预期

梳理发现,上述930家上市公司中,有53家上市公司近期修正了此前发布的业绩预告信息,不少公司上修了业绩预告预计上限。

从上修业绩预告原因看,上市公司积极克服疫情影响全力复工复产、相关行业报告期内出现复苏、相关公司严控成本、积极收购可并表公司,是业绩超过此前预计的主要原因。

以华仁药业为例,公司修正后的业绩预告显示,预计2020年实现归属于上市公司股东的净利润为9000万元至10000万元,同比增长113.95%至137.72%。业绩变动的主要原因是,随着国内疫情得到有效控制,公司加快恢复生产和市场销售工作,各项业务逐步恢复。报告期内,公司收购了广西裕源药业有限公司、浦北县新科药品包装有限公司100%股权,并于2020年11月6日办理完毕股权转让的工商登记手续。自2020年11月起,广西裕源药业有限公司,浦北县新科药品包装有限公司纳入合并范围。

此前,公司在2020年三季报中预计2020年全年实现归属于上市公司股东的净利润为6600万元至8200万元,同比增长56.90%至94.93%。

受益于光伏产业复苏,科创板次新股奥特维最新发布的2020年业绩预告显示,经公司财务部初步测算,预计2020年年度实现归属于母公司所有者的净利润为13382.1万元到15182.1万元,同比增加82.24%到106.76%。业绩变动的主要原因是,2020年,受益于光伏行业的良好发展态势,公司加快产品研发和技术创新,公司主要产品多主栅串焊机产销量大幅增加,主营收入增加引致公司业绩大幅增长。同时,公司成本控制良好,综合毛利率较上年有所上升。2020年,公司收到与收益相关的政府补助1146.21万元,较上年同期增加429.31万元。政府补助增加对归属于母公司所有者的净利润存在一定影响。

关注“科技+消费”主线

前海开源基金首席经济学家、执行总经理杨德龙对中国证券报记者表示,未来能够持续增长的好行业要具备持续的盈利增速、较高的行业壁垒。消费领域和科技领域的白马股具备这类特征。相反,像传统的金融地产、石油石化、钢铁化工等行业很难再出优秀的标的了。

杨德龙指出,当前,A股春季攻势愈演愈烈。业绩优良的股票将会给投资者带来比较理想的回报。消费白马股、新能源龙头股以及顺周期板块个股依然是未来行情的重点。其中,消费白马股既包括白酒、医药、食品饮料这些传统消费股,也包括新零售、免税店、消费电子等新消费概念股。

海通证券策略研究报告指出,中长期牛市主线是代表转型升级的科技和内需。展望2021年,行业配置的第一梯队是科技。当前正处5G引领的新一轮科技周期中,前期以硬件为主,中后期带动软件革新需求,最终万物互联、人工智能,依照从硬件、软件、内容到应用场景的规律,计算机(云计算、人工智能)、传媒(游戏等)、新能源产业链等产业发展空间更大。大众消费有望崛起,预计乳制品、餐饮、超市等大众消费需求或将大增。此外,随着收入水平的增加和健康意识的提升,预计专科医院、高端医疗器械、医疗美容、养生保健等医疗服务领域需求也有望提升。