刚过去的一年,美股走势跌宕起伏,标普500指数和道指以历史新高告别2020年,纳指则刷新了2009年以来最佳表现。疫苗上市让外界对经济复苏前景有所期待,机构普遍看好今年的市场表现。然而,疫情拐点遥遥无期、美国国会两党激烈角力,让美股新年第一周行情变得看点十足。

疫苗分发打压复苏预期

根据美国约翰斯·霍普金斯大学的统计数据,全美新冠肺炎确诊病例在新年第一天累计突破2000万。

华侨银行大中华区研究主管谢栋铭在接受第一财经记者采访时表示,摆在美国经济面前的最大问题,依然是如何尽快控制住病毒的传播。目前美国耐用品订单、资本支出恢复势头不错,可以弥补一部分疫情对消费的影响,但公共卫生事件本身对零售和服务业的冲击在持续扩大。

疫情正在对就业岗位造成影响,美国周初请失业金人数已经从去年11月初的阶段性低点71万上升至80万左右,病毒快速传播及各地采取的限制措施正在对劳动力市场造成沉重压力。美国劳工部数据显示,自去年8月份以来,申请联邦失业救济金的人数增加了两倍多,截至去年12月中旬,共有1960万人从八个独立的州和联邦项目中获得福利。

虽然美国总统特朗普最终签署了财政刺激法案,但众议院有关提高救济金标准的提案并未获得参议院通过。美国消费者对经济前景的预期变得黯淡,咨商会经济指标高级主管弗兰科(Lynn Franco)表示,经济现状指数急速回落,受访者对劳动力市场更加悲观。总体而言,消费者预计2021年初经济不会有任何显著的增长势头。

此前华尔街机构的共识是,随着疫苗得到广泛分发,到今年下半年,经济活动将开始恢复正常。然而在美国食品药品监督管理局(FDA)通过辉瑞疫苗紧急使用许可后,接种的进度大幅不及预期。根据美国联邦政府的数据,去年底只有280万剂投入使用,而白宫此前承诺是2000万剂。德意志银行调查显示,今年全球金融市场的首要风险是疫苗接种后的防疫效果不佳,特别是如果病毒发生变异并“躲过”疫苗的话。此外,疫苗出现严重副作用也是潜在利空因素,这可能会导致人们拒绝接种。

疫苗接种过程中的小插曲,如注射器短缺、供应链的挑战,以及实施后续强化注射的必要性,都可能动摇人们对未来的信心。谢栋铭向第一财经记者表示,虽然疫苗上半年将普及,但是民众接种率具有不确定性,能否达到群体免疫需要的70%-80%接种率要求,仍是未知数。

波动性或卷土重来

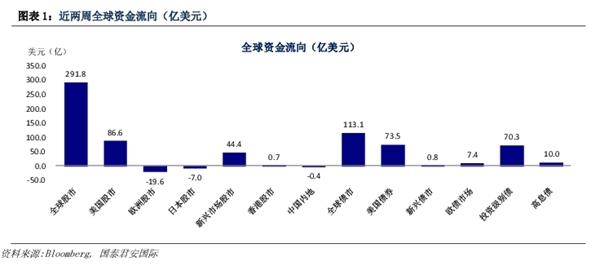

随着财政刺激法案落地,加之美联储维持宽松政策立场,美股暂时未受到疫情因素明显影响。国泰君安国际发给第一财经记者的统计数据显示,虽然有假日因素影响,去年最后两周资金继续回流股市,科技股持续获得关注,亚马逊、谷歌、微软、英伟达等资金流入居前。

科技股在2020年占主导地位,因为疫情迫使更多的人在家工作,这种转变推动了对云服务和计算机设备的需求。与此同时,由于越来越多的人在网上购物,非必需消费品板块上涨了32.1%,亚马逊去年大涨76.3%。波动性上升成为过去一年美股的重要特征,芝商所(Cboe)恐慌指数VIX在此期间大涨65.1%,这可能也将延续到新的一年。统计显示,标普500指数在2020年253个交易日中,有110个交易日收盘涨跌幅超过1%,远超2019年的38个交易日,其中包括3月份的四次熔断。

机构目前普遍对从去年3月启动的牛市在新一年延续下去充满期待,但整体涨幅可能不及2020年。景顺首席全球策略师霍珀(Kristina Hooper)认为,疫苗的推出让多头更加大胆,而支持过去和未来所有购买行为的是美联储,美联储誓言至少在2023年前将利率稳定在零附近,继续购买债券并将美国联邦债务货币化,这将对风险资产尤其是股票提供有力支撑。

FactSet统计显示,分析师预计2021年标普500指数年底目标位均值为4076点,较目前点位有8%的空间。然而伴随着股指走高,市场已经变得昂贵,标普500指数未来12个月远期市盈率为22倍,较2000年以来平均水平溢价41%。

对于美股而言,新年第一周的走势往往可以为全年定下基调,Stock Traders Almanac统计了1950年以来市场的表现,标普500指数在前五个交易日上涨,全年上涨的概率82%,平均涨幅为12.5%。今年首周行情走向将取决于最新非农就业报告以及决定参议院多数党归属的佐治亚州议会选举,波动性或随之而来。

根据加拿大皇家银行的一项调查,88%的人预计共和党人将保持控制权,这被普遍视为对股市是利好。如果民主党意外获胜,投资者会担心这将会为当选总统拜登提出的争议提案取得进展开辟道路,其中包括增税和撤销特朗普时期放松监管的措施。自特朗普2017年1月就职以来,标普500指数累计上涨近60%,部分原因是企业减税政策导致利润激增和股票回购创纪录,此外白宫在过去四年也放宽了监管政策,为石油和其他行业创造了一个有利于市场的环境。