事件:

根据国家统计局2020年12月15日公布的宏观经济数据:2020年11月规模以上工业增加值同比增长7.0%,社会消费品零售总额同比名义增长5.0%,1-10月全国固定资产投资(不含农户)同比名义增长2.6%。

评论:

1、11月国内实体经济运行数据保持回升态势,外需影响显著。出口行业工业增加值增速普遍高于10%,。而与投资需求相关的钢铁、有色、水泥等行业工业增加值增速均低于10%,且比10月增速有不同程度的放缓。

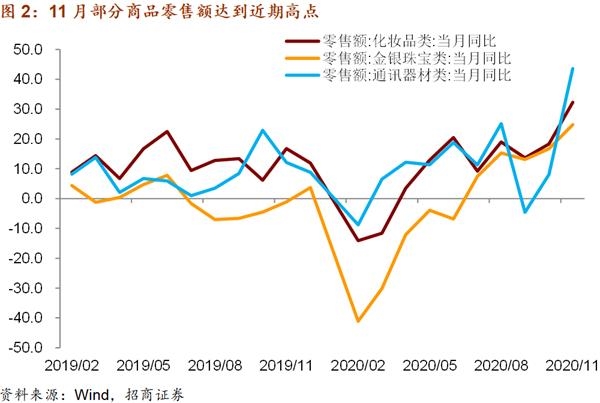

2、电商促销效果显著。11月网购零售额同比增长23.6%,较10月加快13.5个百分点。主要促销商品通讯器材类商品零售额同比增长43.6%,化妆品类商品零售额同比增长32.3%,显著高于10月水平。汽车零售保持较快增长,网购与汽车是11月社零增速加快至5.0%的主要动力。

3、需求侧改革的总体方向是减少无效投资规模,扩展有效投资空间。因此,传统投资表现不及预期,例如公共设施管理业投资继续负增长,而高技术产业投资增速11月加快2.1个百分点至11.8%,明显高于整体投资增速。

4、11月实体数据显示,4季度以来国内经济呈现出强劲的回升态势。外需对11月经济数据的影响在提示我们,尽管2021年国内经济政策将趋向保守,但全球需求的扩张可能是明年国内经济表现超预期的关键。

11月国内实体经济运行数据保持回升态势,外需的影响显著。11月我国美元计价出口额同比增长21.1%,比10月加快9.7百分点,达到32个月以来的新高,出口交货值同比增长9.1%,比10月加快4.8个百分点,达到过去25个月的最高点,11月制造业PMI新出口订单为51.5%,这是2018年以来的最高点。这些数据显示11月出口需求扩张显著,这对11月工业生产形成明显的拉动作用。

11月工业增加值同比增长7.0%,比10月加快0.1百分点,这是过去6个季度以来,工业增速首次达到7.0%,其中制造业工业增加值同比增长7.7%,这是2019年2季度以来的最高水平。分行业数据显示,11月出口行业工业增加值增速保持较快增长,例如金属制品业同比增长13.8%,通用和专用设备制造业分别增长10.2%和10.5%,机械行业同比增长18%,计算机、通信和其他电子设备制造业同比增长9.3%,比10月加快4.3个百分点,该行业下半年来增速首次回升。而与投资需求相关的钢铁、有色、水泥等行业工业增加值增速均低于10%,且比10月增速有不同程度的放缓。

11月社零同比增长5.0%,较10月加快0.7个百分点。11月电商促销刺激了部分商品的零售数据,例如通讯器材类商品零售额同比增长43.6%,化妆品类商品零售额同比增长32.3%。11月网购零售额同比增长23.6%,较10月加快13.5个百分点。居民消费升级类商品也处于快速增长过程中。11月金银珠宝类商品零售额同比增长24.8%,汽车零售额同比增长11.8%,继续维持较快增长。

房地产销售形势继续改善,11月商品房销售面积增速加快1.3个百分点至1.3%,销售面积增速加快1.4个百分点至7.2%,新开工面积增速降幅收窄0.6个百分点至-2%。施工面积增速保持稳定,11月读数为3.2%,交房压力下竣工形势持续改善,11月竣工面积增速为-7.3%,降幅收窄1.9个百分点。总体看,目前房地产投资、销售增速保持改善态势,11月房地产投资增速加快0.5个百分点至6.8%。但土地购置面积降幅进一步扩大至5.2%,明年房地产投资形势不容乐观。基建投资投资缓慢回升,11月宽口径基建投资累计同比增速为3.3%,窄口径投资累计同比增速为1.0%,均比上期加快0.3个百分点。分行业看,公共设施管理业投资增速继续负增长,11月增速为-1.8%,是今年基建投资的主要拖累项。

投资结构进一步优化。11月高技术制造业投资累计同比增长12.8%,比10月加快2.8个百分点,带动制造业投资增速降幅收窄1.8个百分点至3.5%。高技术服务业投资增速加快0.6个百分点至10%。尤其值得关注的是11月民间投资增速年内首次转正,由上期的-0.7%回升至0.2%。11月固定资产投资累计增速为2.6%,比10月加快0.8个百分点。投资形势的主要亮点还是在有效投资方面,政策继续施压挤出无效投资。

11月实体数据显示,4季度以来国内经济呈现出强劲的回升态势。需要重视的是,近期经济回升动力并非来自国内投资需求,而是来自消费的改善和外需的强势。上周政治局会议提出需求侧改革,我们认为需求侧改革的目标是挤出无效投资,拓展有效投资空间。下半年以来的投资结构数据已经反映了这方面的政策动向。消费需求和高技术产业投资需求加速改善,而传统投资需求表现始终不及预期。而外需的强势也在提示,尽管2021年国内经济政策将趋向保守,但全球需求的扩张可能是明年国内经济表现超预期的关键,出口产业链的投资机会也将反映在资本市场上,近期顺周期板块的调整并不表明周期行情的结束,弱美元环境下,2021年周期行情将是超额收益的主要来源。