王尔德有言:“我们都在阴沟里,但仍有人仰望星空”。

目前,新冠肺炎疫情仍在全球肆虐。据人民日报海外网消息,Worldometer网站实时统计数据显示,截至北京时间12月3日6时30分,全球累计确诊新冠肺炎病例超6474万例,累计死亡病例超149万例。与前一日相比,全球单日新增确诊病例626835例,新增死亡病例12198例。

在全球确诊和死亡人数持续上涨的挑战下,疫苗研发终于传来好消息。据央视网转载澎湃新闻的报道,当地时间12月2日,美媒披露称,辉瑞公司生产的新冠病毒疫苗将自12月15日起开始交付,而莫德纳生产的新冠病毒疫苗将自12月22日起开始交付。

在这样一个百年不遇的大时代考验下,医疗产业迎难而上,展现出十足的韧劲和涌向创新的激情。

2020年,我国医疗产业总产值即将突破10万亿元大关,创下十年增长近10倍的奇迹;截至12月3日,中信医药指数年内涨幅43.55%,跑赢沪深300指数20个百分点。

同样是在2020年,我国有7个国产1类新药、21个进口5类新药获得国家药品监督管理局批准上市;36个产品进入创新医疗器械特别审批通道,9个产品进入优先审批程序;与此同时,疫情也在重构人们的就医、购药方式,互联网医疗等新兴模式迎来井喷。

风口之下,借力飞翔。在外围政策催化、内部观念觉醒,和技术迭代创新的合力下,中国医疗产业发展将迎来新的篇章。日前,每日经济新闻重磅发布《下一个黄金十年——中国医疗产业白皮书》(以下简称《白皮书》),从财经媒体视角出发,以制药、医疗器械、医疗服务三个维度的大数据,立体呈现“中国医疗产业创新版图”,剖析短板背后的出发方向。

“每一粒熬过冬天的种子,都有一个关于春天的梦想。”夯实基础、脚踏实地,中国医疗产业的明天也终会更加晴朗。

制药:转型换挡是主旋律

1类新药上市数量增多

曾几何时,谈起中国制药业,行业格局“多小散乱杂”总是绕不过去的尴尬话题,“创新”对于十年前的医药企业来说,更是如同“镜中花、水中月”。2015年发布的麦肯锡报告显示,中国的医药创新水平在全球属于第三方阵;到了2018年底,中国进入第二方阵,这意味着三年时间里中国医药产业发生了巨大变化。

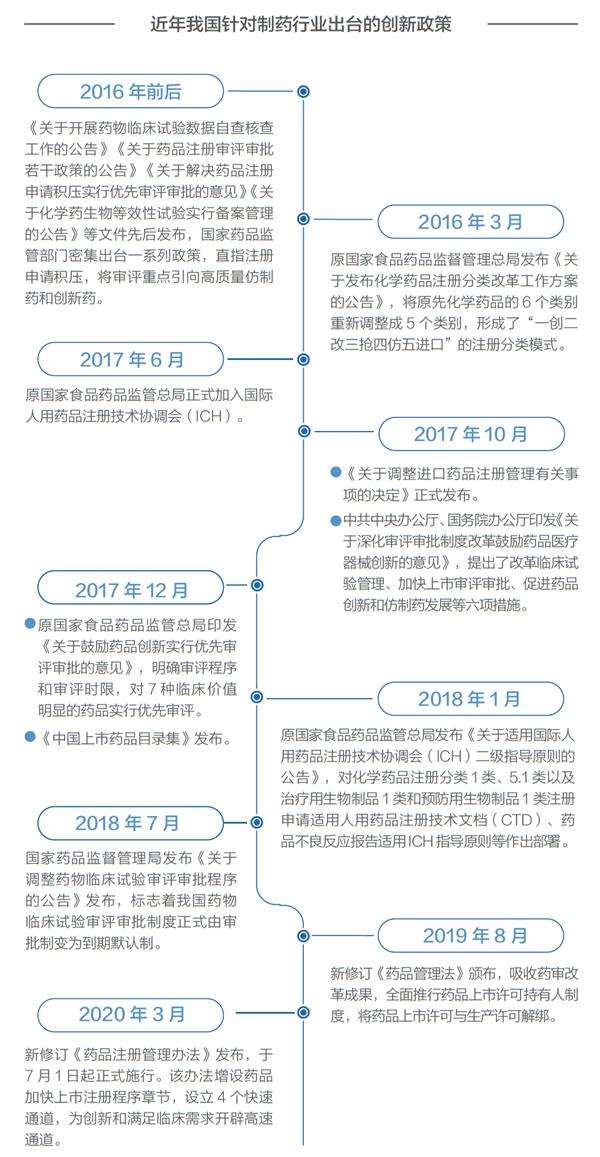

产业发展,政策先行。每一个细分领域的一次次跨越式发展,都与监管层的政策推动分不开。2015年,原国家食品药品监督管理总局开始了十年来关于药品审评审批的最大改革。

《白皮书》指出,在这轮药审改革前,药品注册申报积压严重,一批创新药品上市审批时间过长,部分仿制药质量与国际先进水平存在较大差距。西南证券在2017年发表的一份研报中提到,过去几年,中国新药上市过程中审批时间偏长,平均比欧美晚5年~7年。

改革后的药品审评审批体系,以前所未有的高效率助推中国医药行业高速追赶世界顶尖水平。《白皮书》数据显示,2016年,CDE完成审评的注册申请共12068件,较2015年提高26%,排队等待审评的注册申请由2015年9月高峰期的近22000件降至近8200件,2017年、2018年分别降至4000件、3440件,至2019年底在审评审批和等待审评审批的注册申请梳理为4423件。

与此同时,在一批先知先觉的企业家、科学家的努力下,中国医药行业沉寂多年后,终于在4年前打破长期没有创新药的魔咒,“低端仿制”“低价竞争”的产业格局开始悄然发生变化。

《白皮书》数据显示,2016年~2019年,国家药品监督管理局药品审评中心(以下简称CDE)受理的化药创新药注册申请数量分别为90个、149个、264个、319个。与此同时,从2016年到2020年5月,CDE共批准28个1类创新药上市,包括16个化药、8个治疗用生物制品和4个预防用生物制品。

从研发耗时来看,今年获批的7个国产1类新药,从临床申请承办日期(首次)到获批上市的整体研发平均时间接近5年半。

应去除“伪创新”成色

一款重磅新药上市固然会给企业带来高回报,但背后也有巨大的时间成本和失败风险。

创新意味着要投入更多的真金白银,而对创新的重视程度又几乎决定了未来企业在行业内的生存境遇。

《白皮书》指出,目前制药行业迎来发展的黄金十年、创新药崭露头角的新阶段,国内药企愈发注重新药研发与投入。一方面,以恒瑞医药、复星医药和石药集团等传统企业为代表的公司,开始逐渐向创新药品种转型;另一方面,以君实生物、信达生物、以及百济神州等新生代和新兴公司为代表的创新药企,也在行业中有越来越多话语权。

而到具体产业,有两类数据可以反映过去十年中国医药产业的创新活力。

一是在研的创新药数量。

截至2020年1月,中国有821种正在研究的抗肿瘤药物,其中包括404种me-too药物和359种first-in-class药物,数量方面仅次于美国。

据艾美达公共数据库统计,目前国内新药研发热门靶点包括PD-1/PD-L1、CTLA-4、CAR-T、CD20、EGFR、TNFα等,大多集中在肿瘤治疗领域,有多家企业共同竞争。以PD-1/PD-L1为例,目前国内已经有4个国产品种、2个进口品种同台竞技,还有大量药企正在研发相关药物。截至今年10月26日,已提交上市申请的公司包括嘉和生物、康方生物和药明生物,处于3期临床的有5家生物。

二是企业的研发费用投入。

《白皮书》根据数据整理了今年A股主要药企研发Top10和港股主要药企研发Top10。

数据对比显示,A股上市药企中,“入围”今年前三季度前十位的企业研发支出保持在5亿元以上,前五位均超过10亿元。但是,排名第一的恒瑞医药同期研发费用是排名第十位的药明康德的7倍。在港股上市的内地药企中,上半年百济神州以近40亿元研发投入稳坐榜首,是第十名四环医药的10倍。

尽管药企对研发的重视程度和研发支出都在逐年提高,但与全球医药巨头比仍有不小差距。首先,研发支出排名前十的药企,研发收入比平均在10%,低于发达国家20%左右的水平,绝对值也只有跨国巨头的1/10。即使在国内医药企业中排名第一,百济神州的研发费用也只相当于同期辉瑞制药的1/7。

其次,中国医药市场规模全球第二,但创新药数量只有6%,绝大多数创新药还属于“me-better”“me-too”的快速仿制,中国创新药行业内仍少有能真正称得上“全球创新药”的产品,虽然中国药品创新之路已经形成一个基本清晰的闭环,每个环节仍存在发展的瓶颈。

站在创新的节骨眼上,中国制药行业仿佛憋足一口气,都想要在“全球创新药”上拔得头筹。但创新药研发是一个长期的产业,需要一步步往前推进,即使经历“九九八十一难”,也不一定能成功上岸。《白皮书》建议,应加强新药研发顶层设计,对药物准入、上市前政策支撑、上市后市场管理等进行全过程管理,并加强资源整合和知识产权保护,促进行业良性发展。

医疗器械:产业爆发后更需正视短板

因为新冠肺炎疫情,医疗补短板需求爆发,医疗器械迎来空前机遇。《白皮书》数据显示,根据统计,截至今年10月底,共有77家医疗器械企业在A股上市。由于疫情期间医疗物资需求猛增,截至今年9月底,医疗器械板块上市公司总营收达到1537.62亿元,净利润总额442.11亿元均处于历史高位。

对应到上市公司,营业收入、净利润水平靠前的均为防疫物资概念股。

业绩带动下,医疗器械板块股价表现也较为突出。截至11月5日,医疗器械板块上市公司平均年内涨幅达到109.20%,涨幅最大的5家公司全部与疫情概念相关,市值较大的5家公司有4家与疫情防控相关。

《白皮书》指出,总体来看医疗器械正处于黄金发展期,在历史性机遇下,更应对自身真实水平有清醒认识。

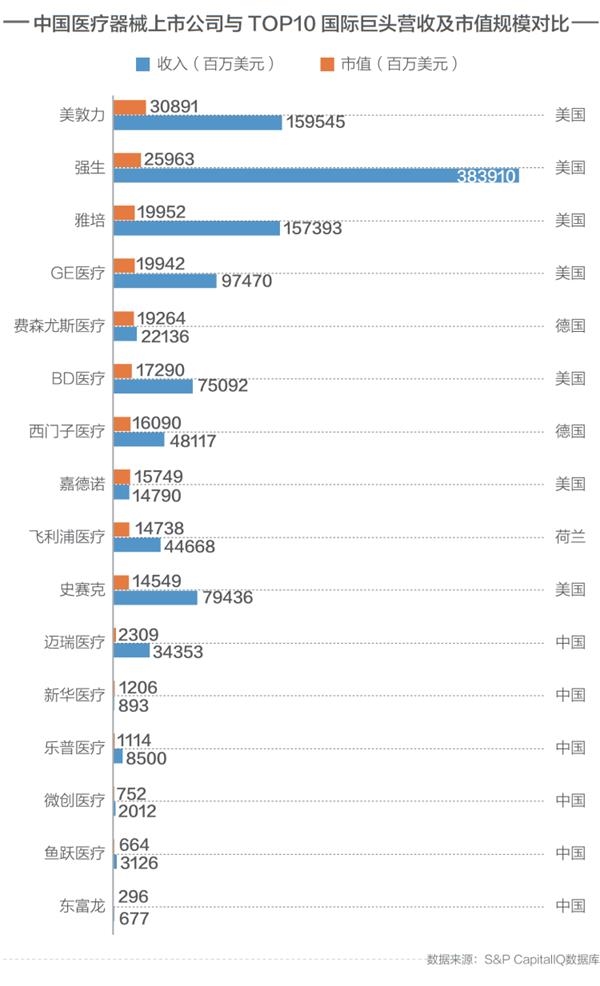

首先是整体实力较全球巨头仍有很大差距。根据第三方网站QMED发布的《2019年医疗器械企业百强榜单》,中国内地有6家医疗器械公司上榜,分别为迈瑞医疗(34)、新华医疗(47)、乐普医疗(49)、微创医疗(63)、鱼跃医疗(68)、东富龙(87)。

该榜单排名前10位的公司总营收达1944.28亿美元,共有51家公司年收入超过10亿美元。而在中国2.6万家医疗器械中,能达到这种体量的只有3家公司,只有1家营业收入超过百亿。

再具体到研发投入上,77家医疗器械上市企业前三季度研发支出合计73.21亿元,占总销售收入比重的平均值为4.93%。其中,14家公司占比超过10%,15家低于3%。

尽管上市公司越来越重视研发,每年的研发支出也保持增长态势,但在总量和比例还是与跨国企业有不小差距,也制约了我国医疗器械行业的创新发展。

伴随着中国的人口红利和经济水平发展,医疗器械企业技术进步、配套产业链走向成熟,我国医疗器械市场在过去多年里保持高速增长。从2014年开始,一系列政策红利为行业发展创造良好的外部环境,一些出色的中国医疗器械企业已经逐渐通过性价比、品质、技术在细分领域获得认可。

《白皮书》根据公开数据统计,截至2020年10月底,已有272个产品进入创新医疗器械特别审查通道,42个产品进入优先审批程序。到2019年底,共有92个创新医疗器械获批上市,8个产品通过优先审评程序上市。

但是,当下优秀的企业凤毛麟角,中低端仍占大头。无论是营收规模还是利润指标,或者研发创新的技术水平,我们要追赶国际一流企业,还需要走很长的路,遇到诸多挑战。

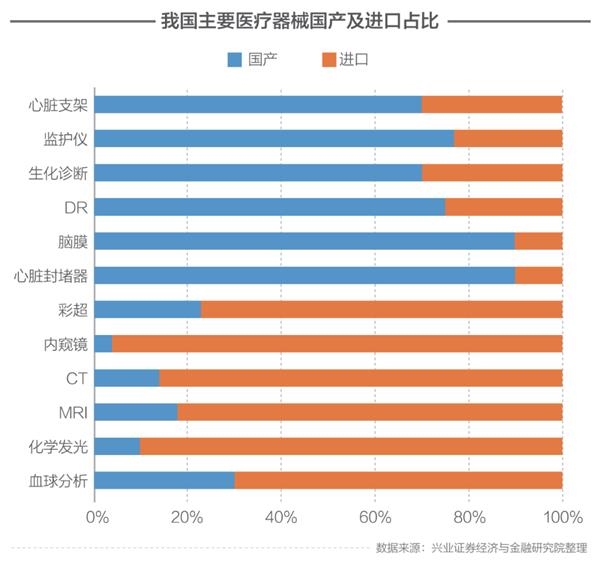

首先,国产医疗器在中高端市占率低,外资品牌“GPS”在CT、MRI、DSA、超声等领域呈现三足鼎立的局面,合计市占率超过70%。

目前技术含量稍低的产品,如输注泵类、电刀及超声刀等医用刀类、医用激光类、检验设备类,国产品牌占比20%-50%;技术含量较高的设备以及大型设备,如CT、磁共振MRI、超声、放疗类、麻醉类、病理类、手术显微镜类等设备,国产品牌市占率在5%~20%;血管造影机DSA类、软式内窥镜类、硬式内窥镜类、核医学类等设备,国产品牌市占率在5%以下。

《白皮书》指出,伴随着国产器械创新带量集采,未来行业将迎来重大变革。坚持创新、重视创新是企业的生命线,只有通过持续创新才足以抵御单品种降价风险,这也会倒逼企业进一步加大创新力度,提升产品研发实力和技术实力。

相对于药品创新百花齐放的热闹氛围,医疗器械市场还略显冷清。“罗马非一日建成”,医疗器械是一个多学科交叉、知识密集、资金密集的高技术产业,仿制难度比药品更大,因此企业需要脚踏实地,先抓好产品质量,重视研发创新和质量。

互联网医疗:应避免疫情下的“昙花一现”

因为疫情缘故,传统药企、连锁药店、公立医疗机构都以更积极的姿态加入互联网医疗圈层。艾瑞咨询数据显示,今年2月,医疗健康类APP与网页的阅读有效使用时间有了明显增加,其中APP日活同比增加14.08%。

疫情期间,平安好医生、阿里健康、微医以及医联四家互联网医疗头部企业的产品访问量与用户人数均有显著增长。“强者愈强”在阿里健康、平安好医生两家上市公司的股价上表现尤为明显。

更重要的是,在疫情期间以及高峰后,关于促进互联网与医疗发展的相关政策密集出台。在风口上已探索十年的互联网医疗,应如何避免疫情下的“昙花一现”,又将如何在政策利好下做到赋能医疗服务?

《白皮书》指出,短期来看,互联网医疗企业普遍受惠于疫情下在线问诊量和用户流量的爆发式增长。从中长期看,能否在疫情中不断提升自身价值,在流量红利期以后依然保持增长动力,才是企业长期发展的关键所在。

另外,《白皮书》提到,由于行业天生特质,目前互联网医疗企业将慢病管理业务作为重要流量入口和提升消费者黏性的重要部分,医药电商成为流量变现的必争之地。互联网医疗迫切需要从模式上创新,走出同质化竞争的怪圈,但这些都需要更多政策落地和推进,而这中间又有很多变数。

结语

五年前,医疗行业偶尔有“创新”的声音,更多的人是观望;到了今天,但凡与医疗健康有关的场合,人人皆谈创新,创新药、创新器械,成为资本追逐的热门标的。在政策红利、产业升级、人才回流以及资本关注的合力下,中国医疗健康产业正迎来前所未有的机遇。

站在风口之上,每日经济新闻希望与产业共同见证辉煌。这份白皮书的全部内容由每日经济新闻医药健康团队秉承着对中国医药健康行业的持续关注,和公正、客观、真实的职业规范,在第三方数据公司的支持下独立采写完成,希望能为产业健康、良性发展、走上更高的台阶提供一些见解。