《投资者网》陈企樾

近日,紫金财险宣布获批增资35亿元,之前公司股权结构曾做出大调整。公司近年来业绩一直未有起色,而且偿付能力充足率持续下降、还有多家分支机构涉及法律诉讼等诸多问题。此次增资将如何有效运用?未来能否助力紫金财险实现业务突围?

紫金财产保险股份有限公司(下称“紫金财险”)自2009年5月成立后,作为江苏省首家全国性财产保险公司,不仅在江苏省扎根发展,还大力面向全国开设多家分支机构拓展业务,遍布北京、浙江、上海等24个省市及自治区。今年6月完成第三次换帅,迎来新任总裁陈加明。公司增加注册资本作为换帅后的又一大动作,引发市场关注。

1

增资带来股权结构大洗牌

今年11月10日,紫金财险发布临时信息披露公告称,公司已获江苏银保监局批复同意,注册资本由25亿元增加至60亿元。即按照每股1.61元融资56.35亿元。不过,增资的主要用途并没有公布。

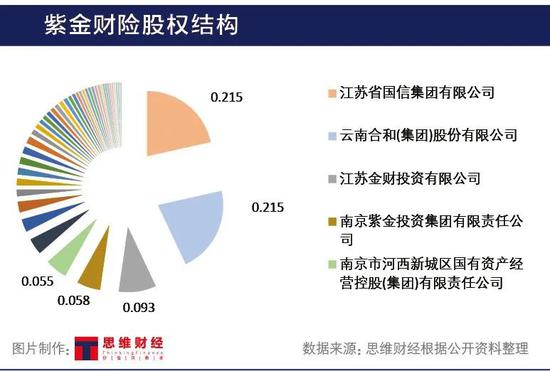

实际上,去年底公司已在官网上发布了变更注册资本的决议情况,决议中详细列出了本次融资资金来自7家新老投资者。今年11月,江苏银保监局批复同意后,拟按照该决议执行落地。结合早前官网中公开的股东信息与变更决议进行比对,可看出公司目前的股权结构已发生较大的变化。

新增加的云南合和(集团)股份有限公司(下称“云南合和”)通过注资12.9亿元,一举与原有的第一大股东江苏省国信集团有限公司并列,二者合计持股超40%,成为公司股东龙头。

持股占比第二位与第三位的股东也变成了新面孔,分别是注资5.55亿元的江苏金财投资有限公司和增资2.03亿元的老股东南京紫金投资集团有限责任公司。由此,公司股权结构发生重大调整。

据云南合和官网显示,公司一直致力于成为国内有影响力的投资管理平台,逐步由综合性投资公司向金控集团转型。近年来也多次参与控股银行、证券等金融领域的机构。

企查查数据显示,截至目前参控银行(华夏银行(6.530, 0.00, 0.00%)、交通银行(4.710, -0.04, -0.84%)、红塔银行)、证券(红塔证券(16.900, 0.25, 1.50%)、国信证券(13.740, 0.04, 0.29%))、信托(云南国际信托)等金融领域。股权结构的新变化能否给公司发展带来新气象?这或许是投资者最为关注的核心问题之一。

不过,公司目前尚未公布是否调整业务治理和发展规划。就此,《投资者网》致函询问,紫金财险未作回应。

2

财务数据示警需控制风险

之前已有媒体报道称,紫金财险迅速扩张全国性业务,广泛设立分支机构,这种规模化展业大幅加快了资本金的消耗。

与此同时,公司的赔付支出也有增大的趋势。据公司官网公布的2019年年报显示,当年末原保险合同的赔付支出已超过32亿元,比上一年度增长12.18%。而当年的保费收入为65.45亿元。原保险合同的赔付支出占保费收入超48%。赔付规模扩大可能会消耗资本金,也会加大偿付压力。

而今年三季度发布的偿付能力报告数据显示,公司的偿付能力与流动性问题持续恶化。偿付能力方面,一年内,综合偿付能力充足率由261.74%下降到220.31%,降幅已达15.82%,说明控制风险的能力减弱。流动性方面,投资活动产生的净现金流已连续两个季度为负数,三季度已从-0.9亿元扩大到-1.2亿元。综合流动比率也下降了6.78%。

财务数据作为企业经营情况的直接反映,在警示公司需关注偿付能力与流动性风险,关注赔付支出。随着新一轮融资到位,公司的资金运用规划将会做出怎样的调整?是否能够缓解上述问题?《投资者网》询问公司,也未得到答复。

3

多重风险并发如何有效管控

据企查查数据显示,公司截至目前涉及的法律诉讼量已超过2400件,并且诉讼量一直居高不下,已连续三年超过2000件。其中机动车交通事故责任纠纷占案由首位。案件涉及总金额已超12亿元,执行标的总金额超11万元,其中执行标的未履行比例占54.01%。

公司的法律风险颇为引人注目,亟待采取相关措施减少法律纠纷。同时,公司在合规经营方面也频频踩到监管红线。

今年9月、10月,聊城中支与温州中支因违规经营、编制虚假材料等,合计被罚65万元。

公司在面临法律风险、合规风险的同时,其他维度上的表现也不甚理想。根据保监会2017年对偿付能力风险管理能力的现场评估,公司的评分为69.68分,低于财险公司的平均分。并且,在银保监会偿二代监管信息系统中,公司的风险管理评级在今年二季度刚从B类爬升至A类,三季度又降为B类。

多重风险下公司面临着外界对其风控能力的质疑。如今56.35亿融资就位,是否能够提升偿付能力与风控能力?

《投资者网》就上述诸多问题向紫金财险进行问询,官网邮箱及三季度偿付能力报告公布的联系人均未给予回应。(思维财经出品)