摘要

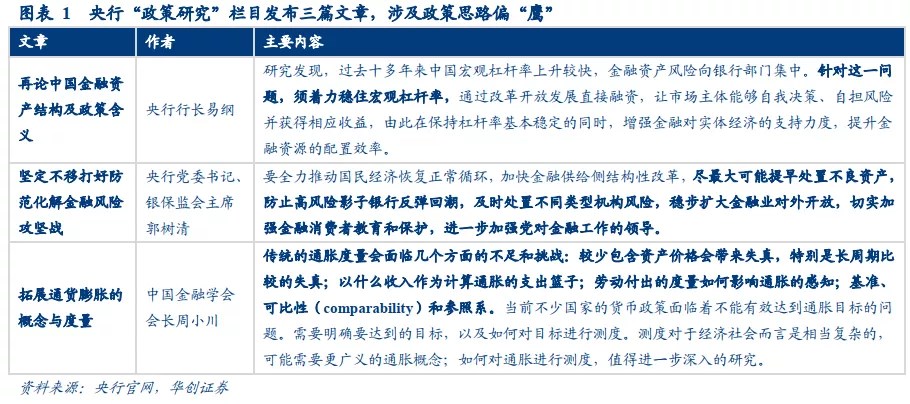

《再论中国金融资产结构及政策含义》阐述金融资产风险向银行集中,要稳杠杆、发展直接融资、管好重点领域风险。央行加强了对于“防风险”和“稳杠杆”的关注,尤其关注由于“刚性兑付”、“隐性担保”等带来的风险分布问题,政策建议中发展直接融资是长久之计,对房地产融资的抑制近年来始终未大幅放松,当下时点最应该关注的是“宏观杠杆率”,央行政策层近期一再诉求“稳杠杆”,或是明年总体政策定调的重要主线。

《坚定不移打好防范化解金融风险攻坚战》关注宏观杠杆率、不良资产、影子银行等重点领域。文章阐述国内金融监管思路,诉求提前“排雷”,近年已经关注的问题将持续关注,金融科技等领域,如针对网络金融科技等的监管也在逐步落实中。

《拓展通货膨胀的概念与度量》认为通胀测度忽视了资产价格,暗批发达经济体无限制的刺激政策。以文章动机来论,作者质疑当前的通胀测度,尤其关注资产价格问题,可以大致推断作者对发达经济体货币政策实践所持的立场态度;放之国内,更为明显的是房地产价格问题,依照文章的逻辑推断,当前国内的通胀测度或也有偏离目标之嫌;这种立场态度之下,体现的政策思路是对大规模刺激政策效果的疑虑,与不搞“大水漫灌”暗合。

综合来看,分析政策层关注问题和政策思路,不难发现其对偏“鹰”的政策态度,对当下政策的指导意义,尤其注意政策层对于“宏观杠杆率”和“防风险”的诉求,“稳杠杆”取向下随着经济基本面的修复,政策“收”的方向是相对确定的,“收”的节奏和烈度倒不一定很强,起码当前诉求的仍是“稳”,金融监管关注的也多是“老问题”。

正文

11月中,央行网站新设“政策研究”栏目,其后刊发央行现任和前任领导的三篇文章,其中易纲行长的《再论中国金融资产结构及政策含义》最早发布在今年2月份的《经济研究》第3期,郭树清书记的《坚定不移打好防范化解金融风险攻坚战》刊于今年8月份的《求是》杂志,而周小川行长的《拓展通货膨胀的概念与度量》则是今年9 月在上海货币论坛演讲内容。

显然,所刊三篇是精心挑选过的,交流学术的同时,也反映了当前央行主要领导所思所想,对了解政策层关注问题,判断政策制定思路,有重要的参考意义。

研读三篇文章,主题涉及中国金融资产结构、金融风险问题和通胀度量,讨论问题虽有不同,但其共通点是对大规模货币政策刺激副作用的关注,对金融风险问题的担忧。从这个层面来看,央行政策层显示了相对谨慎的政策立场。

1、金融资产风险向银行集中,要稳杠杆、发展直接融资、管好重点领域风险

《再论中国金融资产结构及政策含义》承袭了作者之前两篇文章的关注角度,通过测得国内金融资产结构的分布,分析造成这种分布的原因和问题,给出政策建议。

需关注文章“近年来金融资产风险明显向银行等金融机构集中,而金融机构的风险相当部分最终要由政府承担”的结论。

文章通过数据分析发现“风险向金融机构集中的趋势明显,2018年末,金融机构承担风险的占比较2007年末提高了14.2个百分点”;金融资产并不是由谁持有,就由谁承担风险,如储蓄存款风险基本由金融部门来承担的,其主要部分最终是由政府承担;理财产品存在刚性兑付,银行等金融机构实际上承担了投资者的风险;部分贷款等还有政府隐性担保;所以,由此可见政策层对于金融机构和刚性兑付等的治理,正是针对这些风险分担与持有不匹配的问题,一方面可能造成风险的传染,另一方面可能带来“逆向选择”问题,放大了不承担风险主体持有资产的动机。

是何原因造成了这样的问题?文章分析了几个方面:

第一,直接融资尤其是股票融资增长较慢。债券市场的约束比银行贷款融资强,股权市场的约束又比债券市场强,实体融资以间接为主;

第二,宏观经济运行对金融结构产生了重要影响。主要是金融危机后表内和表外银行债务融资的快速增长,即大规模刺激政策的后遗症;

第三,房地产与金融资产之间存在对偶关系,贷款高度依赖抵押品,抵押品分布成为银行资金流向和资金配置的重要影响因素,近些新增房地产贷款占新增人民币贷款的比重从2010年的25.4%升至2017年的41.5%;

作者判断“以政府信用支持和房地产作为抵押品的信贷快速扩张,会导致金融风险向银行和政府集中,并容易形成自我强化的机制,累积产能过剩、房地产泡沫和债务杠杆风险”,其债务扩张的模式已经难以为继。

有何政策建议?

第一,要稳住宏观杠杆率,要尽量长时间保持正常的货币政策,维护好长期发展战略期;

第二,发展直接融资要依靠改革开放,在推进改革方面要加快推进证券发行注册制改革等,在扩大开放方面要大幅度扩大金融开放,引入国外先进的管理经验和做法,推动国内竞争和改革;

第三,是要管理好风险,包括管理好改革和开放顺序风险,管理好金融机构风险,管理好房地产市场风险。

所以,总结文章给我们的政策启示,央行加强了对于“防风险”和“稳杠杆”的关注,尤其关注由于“刚性兑付”、“隐性担保”等带来的风险分布问题,政策建议中发展直接融资是长久之计,对房地产融资的抑制近年来始终未大幅放松,当下时点最应该关注的是“宏观杠杆率”,央行政策层近期一再诉求“稳杠杆”,或是明年总体政策定调的重要主线。

2、金融防风险关注宏观杠杆率、不良资产、影子银行等重点领域

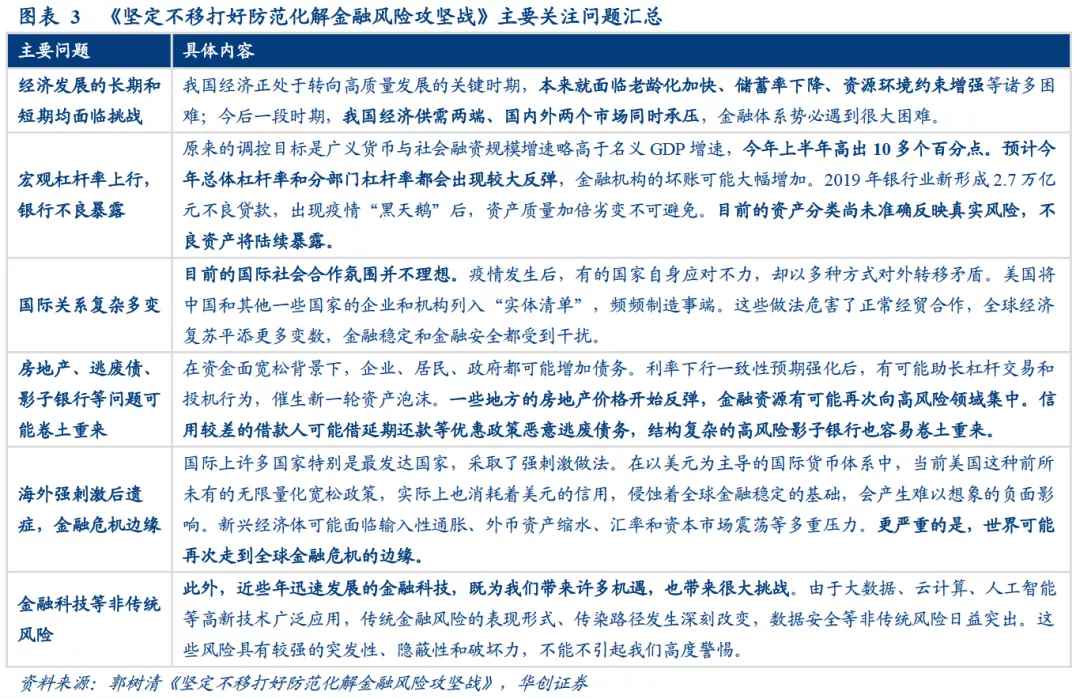

对于《坚定不移打好防范化解金融风险攻坚战》一文,我们在前期的报告中有详细的分析,相关领导高屋建瓴,从国内和国外多个方面勾勒了当前金融风险形势的内外部环境,总结了国内重点工作领域。

就问题而言,文章主要论述的是七个方面:第一,经济发展的长期和短期均面临挑战;第二,宏观杠杆率上行,银行不良暴露;第三,国际关系复杂多变;第四,房地产、逃废债、影子银行等问题可能卷土重来;第五,海外强刺激后遗症,或处于金融危机边缘;第六,金融科技等非传统风险。

详细分析文章提到的以上问题,有些是背景性的,有些是宏观政策领域的,有些是金融监管可触及的。

其一,国内发展的长期和短期问题,海外强刺激可能带来的世界经济风险,以及复杂多变的国际关系,这三点是背景,或者说是政策层对于内外形势的判断。这样的判断意味着怎样的政策取向?文章的思路也很清晰,简言之就是国内要提前“排雷”,针对国内问题不松懈,加紧完成治理,以免在内外环境恶化中引燃;

其二,宏观杠杆率、低利率环境,是宏观调控领域政策,相对而言低利率和利率下行的一致预期已经打破,政策收紧下已经改变,而对于宏观杠杆率的判断已经验证,同样是政策层十分关注的问题;

其三,监管可触及的领域包括银行不良、房地产、逃废债、影子银行、非传统风险,在这些领域预计监管将维持高压政策,重点管控;

总体而言,第二篇文章阐述国内金融监管思路,诉求提前“排雷”,近年已经关注的问题将持续关注,金融科技等领域,如针对网络金融科技等的监管也在逐步落实中。

3、通胀测度忽视了资产价格,暗批发达经济体无限制的刺激政策

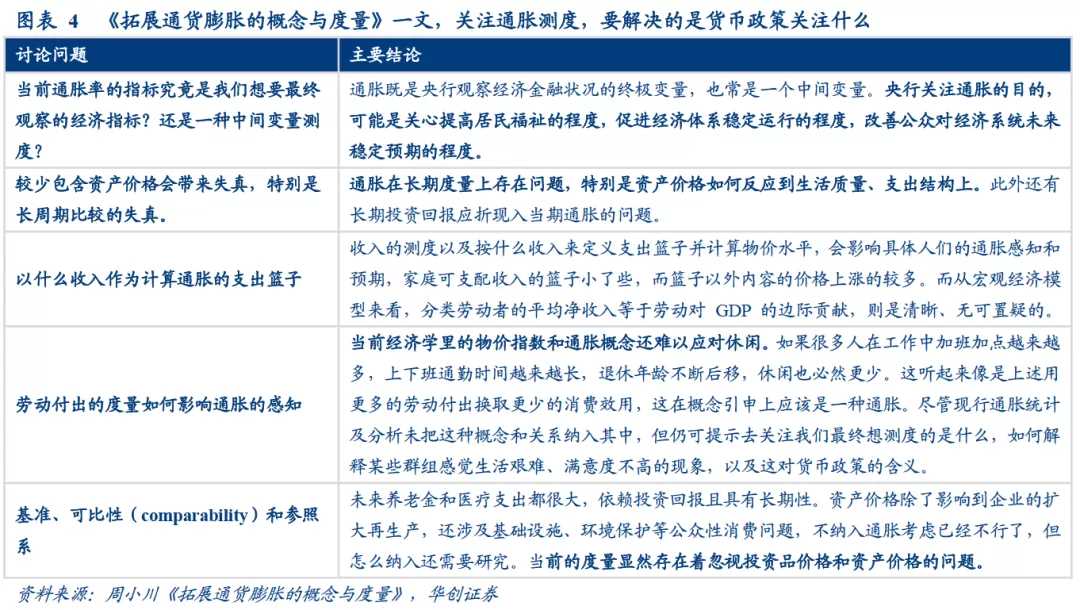

相对于前两篇文章,第三篇《拓展通货膨胀的概念与度量》略显晦涩,讨论通胀的概念和测度问题。这里我们抛开文章细致缜密的逻辑推导,从文章动机和结论出发,政策层讨论通胀的测度关注的是什么问题?

浅尝文章就会发现,作者虽然讨论通胀,但并不关心短期通胀形势,更不是对明年通胀是否会影响货币政策表达担忧,作者要讨论的是主要经济体近年的货币政策实践。

再具体一点是发达经济体使用了大规模宽松货币政策,但通胀目标制之下的“通胀水平”一直达不到目标,从大规模宽松货币政策到通胀的“映射”之间哪里出了问题?

从作者得出的结论来看,显然是“通胀目标制”中的“通胀测度”出了问题。

当前的通胀测度不能包含资产价格变化,与居民对通胀的感知出现偏离,更不能包含传统经济学中“休闲”等难以测度的问题。简言之,作者认为货币政策之所以关注通胀最终要关注的是居民的福祉,也即居民因为通胀变化福利程度和预期均会发生变化。而当前的通胀测度显然并没有准确反映和刻画这些行为,发达经济体依照相对机械“通胀目标制”,因通胀测度未达标,持续搞大规模刺激,可能并未改善居民的福祉。

所以,以文章动机来论,作者质疑当前的通胀测度,尤其关注资产价格问题,可以大致推断作者对发达经济体货币政策实践所持的立场态度;放之国内,更为明显的是房地产价格问题,依照文章的逻辑推断,当前国内的通胀测度或也有偏离目标之嫌;这种立场态度之下,体现的政策思路是对大规模刺激政策效果的疑虑,与不搞“大水漫灌”暗合。

综合来看,分析政策层关注问题和政策思路,不难发现其对偏“鹰”的政策态度,对当下政策的指导意义,尤其注意政策层对于“宏观杠杆率”和“防风险”的诉求,“稳杠杆”取向下随着经济基本面的修复,政策“收”的方向是相对确定的,“收”的节奏和烈度倒不一定很强,起码当前诉求的仍是“稳”金融监管关注的也多是“老问题”。