存款利率市场化进一步推进,近期,多家大型商业银行下调外币小额存款利率。

工农中建交等五大国有银行、股份制银行招行均有行动,包括英镑、港币、美元、日元、加拿大元、澳大利亚元、欧元等外币存款利率均大幅下调,但瑞士法郎、新加坡元未有下调。大部分银行上一次调整外汇存款利率,还是5年前的2015年。

“由于欧美主要央行实施零利率、负利率,境内外的利差扩大,吸引外币存款快速增加,”光大银行金融市场部分析师周茂华对记者表示。

根据央行数据,外币存款仍在快速增加。8月末,外币贷款余额9028亿美元,同比增长12.2%。当月外币贷款增加193亿美元,同比多增207亿美元。

外汇存款“降息”

9月26日,交通银行公告,调整境内部分外币小额存款利率。交行称,根据中国人民银行《关于下调金融机构人民币贷款和存款基准利率并进一步推进利率市场化改革的通知((银发〔2015〕143号)规定,“金融机构小额外币存款(300 万美元以下)利率由金融机构根据商业原则自主确定”。交通银行决定自9月26日起下调境内部分外币小额存款利率。

9月25日,工商银行也调整外汇存款利率。根据工行网站,包括英镑、港币、美元、日元、加拿大元、澳大利亚元、欧元等外币存款利率均大幅下调,但瑞士法郎、新加坡元未有下调。该行上一次调整外汇存款利率,还是5年前的2015年2月17日。

据《21世纪经济报道》记者统计,工行外汇存款利率方面,美元存款各期限利率均下调,活期、一个月、六个月、一年等期限美元存款利率分别是0.01%、0.05%、0.25%、0.35%,较之前分别下调0.04、0.15、0.25、0.45个百分点。

其余外汇存款中,欧元、日元存款各期限利率均下调至0.0001%。英镑存款中,活期、七天通知、一个月、三个月等期限存款分别下调至0.0100%、0.0100%、0.0500%、0.0500%,降幅分别是0.04、0.04、0.05、0.05个百分点。

跨国业务较多的中国银行,则较为频繁的调整了外汇存款利率。

9月15日,中国银行也调整外汇存款利率,该行上一次调整外汇存款利率是在2019年9月13日。随后,农行、建行等也调整外汇存款利率。

股份制银行中,招商银行也在9月21日调整了下调外币利率。

经过调整后,大型商业银行的美元、英镑、欧元等外币存款利率已近相同。

零利率、负利率蔓延全球

外币存款利率改革,面临着全球主要货币利率大幅下调至零,甚至负利率的外部形势。

周茂华认为,目前改革外币存款利率面临有利的外部形势。从全球经济前景与不确定因素看,未来较长一段时间,海外主要央行将继续实施零利率、负利率,无限量量宽政策全球外币流动性充裕。

此次大幅下调存款利率的外汇币种中,英镑、港币、美元、日元、加拿大元、澳大利亚元、欧元等本国或本地的利率都已接近于零。

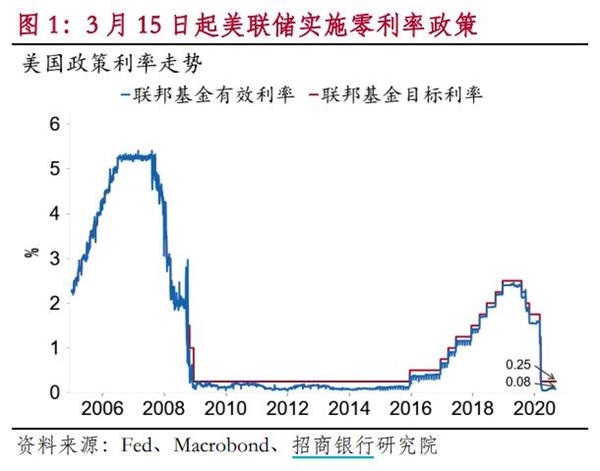

美元零利率将至少维持到2023年。9月17日,美联储联邦公开市场委员会例会后发表声明称,将基准利率维持在0%-0.25%区间不变,继续维持当前利率水平,直至就业市场符合充分就业评估,通胀升至2%并有望在一段时间内超过该水平。美联储发布的点阵图显示,当前利率水平将维持到2023年底。

同日,英国央行维持银行利率在0.1%不变,继续现有的英国政府债券购买计划和英镑非金融投资级公司债券购买计划,总购买目标维持在7450亿英镑不变。但英国央行讨论了负利率的有效性。英国央行称,将与监管机构就如何实施负利率进行合作。

目前,欧洲的丹麦、瑞士、瑞典和亚洲的日本都存在着负利率。丹麦国家银行目前的存款帐户的利率为负0.6%。澳大利亚央行近日透露,为应对29年来的首次经济衰退,已开始考虑负利率政策。

日元早已是负利率。9月17日,日本央行将基准利率维持在-0.1%不变,预计短期和长期政策利率将维持在当前或更低水平,维持ETF年度购买量在12万亿日元不变

中美利差仍居高位

从利率情况来看,中美利差自今年3月以来持续位于高位水平。

一方面,中国十年期国债利率由4月初的2.48%上行至目前的3.10%;另一方面,美国十年期国债利率自今年3月历史首次跌破1%后,长期处在0.68%附近区间徘徊,中美利差总体上处于扩大态势,这使得人民币面临升值压力。

周茂华认为,目前,人民币资产吸引力不断增强,人民币汇率改革持续深化,汇率弹性与韧性显著增强,给予商业银行自主下调小额外币存款利率,对人民币汇率与国际资本流动影响非常有限。这一举动标志国内利率市场化改革又迈进一步,通过外币市场存款利率市场化,让商业银行对市场资金供求情况自主定价,优化资源配置。

他认为,从国内居民外币资产配置看,银行同步下调小额外币存款利率,导致人民币与外币存款利差走阔,短期可能推动部分居民将手中的一些外币资产转换为人民币资产。

9月15日,央行在《中国货币政策执行报告》中指出,贷款利率市场化对存款利率市场化起到了重要推动作用。LPR改革以来,贷款利率明显下行,为了与资产收益相匹配,银行会适当降低其负债成本,高息揽储的动力随之下降,从而引导存款利率下行。

央行指出,随着市场利率和贷款利率下行,货币市场基金、结构性存款等市场化定价的类存款产品利率明显降低。存款利率与市场利率并轨后,银行存款自主定价能力正在增强。存款基准利率自2015年10月以来未再变化,但银行可在自律约定之内自主浮动确定存款利率。

目前银行的存款利率并未“一浮到顶”,2020年8月,国有银行、股份制银行实际执行1年期存款利率分别较基准利率上浮1.3倍和1.34倍。而且,银行实际执行的存款利率并非一成不变。近期几家国有银行下调了3年期、5年期大额存单发行利率,股份制银行随之作了相应下调,部分地方法人银行的存款利率也有所下行。2020年8月,三年和五年期存款加权平均利率分别为3.69%和3.78%,分别较上年末下降0.03个和0.28个百分点。2020年8月,国有银行、股份制银行大额存单加权平均利率分别为2.43%和2.52%,分别较上年末下降0.51个和0.53个百分点。2020年8月,代表性的货币市场基金余额宝7天年化收益率在1.5%以下,低于1年期存款基准利率。